(原标题:石油天然气上游行业的思考(勘探))

世界大不同

因为很少出来买东西,我对物价的变化一直没有什么概念。今天趁着换轮胎的空当,顺便去了一趟Cole’s买鸡蛋。18个装的一盒鸡蛋,居然要13澳元,而且还限购每人两盒。

单看鸡蛋,珀斯的生活成本已经翻了好几番。记得刚来澳洲时,一打鸡蛋不过3澳元左右。

“长安大,居不易。”

其实,这个世界本不复杂,复杂的,是人心。

石油行业的复苏,在当前的地缘政治格局下,变得愈发扑朔迷离。连一些巨型石油公司,在过去十几年中也表现出摇摆不定。

一方面,欧洲的石油巨头为了迎合社会期待,拼命推动能源转型,结果却让壳牌和BP遍体鳞伤。最近居然传出壳牌和BP要合并的消息,可我实在看不出这种合并有什么稳固的基础。壳牌这十几年的勘探业务,难说毫无成绩,但也几乎找不到特别出色的亮点。至于BP,其上游业务几乎已经千疮百孔,加上过去五年激进的转型政策,导致公司流失了大量上游专业人才。

美国公司则靠削减勘探、通过并购来维持地位。但说到底,这只是圈地分蛋糕罢了,真正让“蛋糕”变大的事,几乎没人去做。

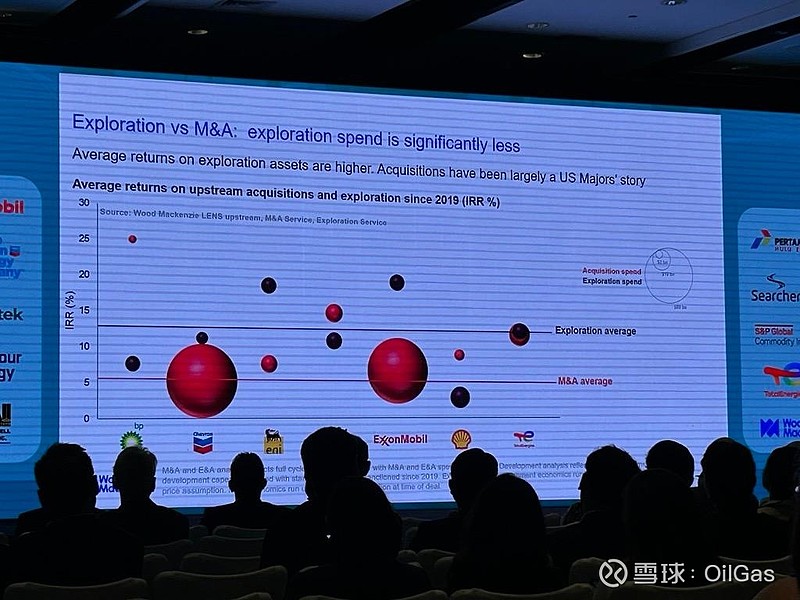

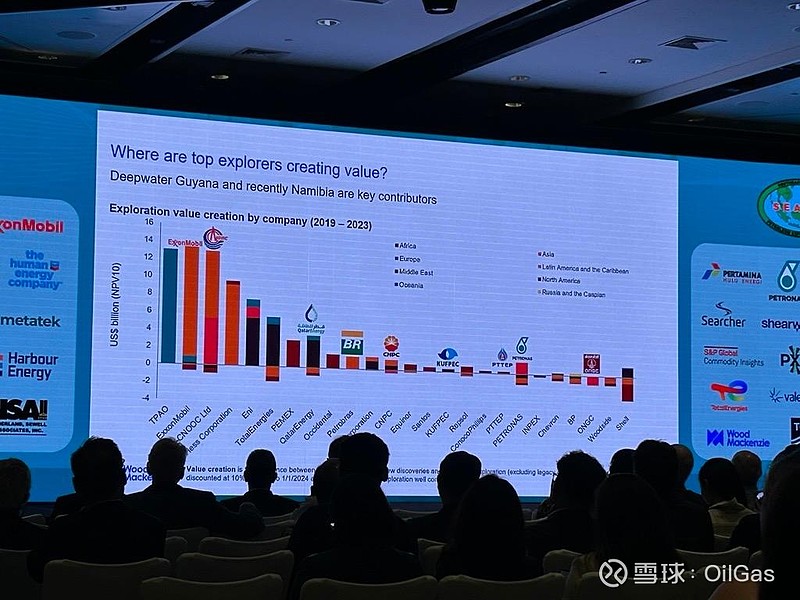

眼下,油价低迷,勘探支出低迷,资本投资低迷,一切似乎都在孕育着一场即将到来的能源风暴。因为目前全球油气勘探的新增发现,远不足以弥补生产消耗的存量。而全球资本支出相比2018–2019年并没有明显增加。

中海油过去十几年的油气勘探成功率一直徘徊在30%左右,几乎没有提升。如果没有圭亚那项目的“润色”, 估计其桶油勘探成本还会进一步走高。世界上其他石油公司,大概也是相同的困境。

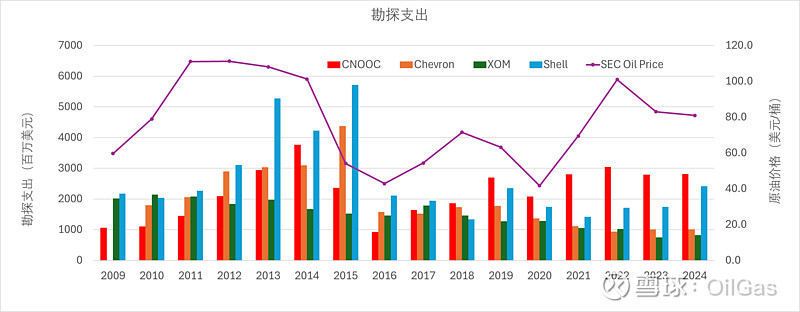

中海油的勘探支出从2019年开始,就已经超过对标公司,几乎是一骑绝尘。目前是Chevron/Exxon的两倍以上,根据年报,其但勘探成功率也并没有提高多少。

远在新加坡参会的Simon,不断分享着会议幻灯片;而我,隔着千山万水,也在密切关注这些内容。让我暗自欢喜的是,Woodmac的数据进一步印证了我的判断。

在这个互联网时代,从不缺少“段子手”和“主流民意”,缺少的,是冷静的思考者,是能跨越5到10年时间维度去反思的人。

每个夜深人静的时刻,我都会问自己:在这个信息泛滥的世界里,我是否也曾被裹挟、被误导、被刺伤?

其实,这世界并不复杂。面粉涨价了,面包涨价只是时间问题。

复杂的,是我们在价格、信息、预期背后,仍要选择相信什么,守住什么。

人生如市,喧嚣不绝,而我们要做的,或许只是守住内心的分寸,等待一切归于明朗的那一刻。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP