(原标题:勇敢前行,不惧风浪--------中远海控之年报和一季报分析)

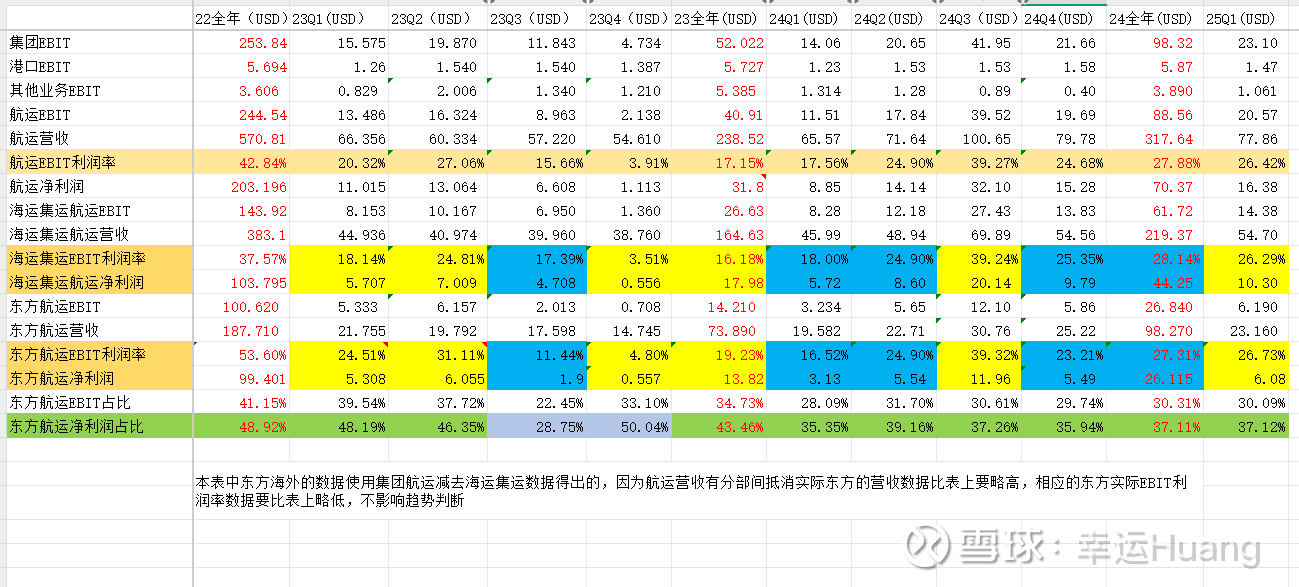

一、财报基础运营数据

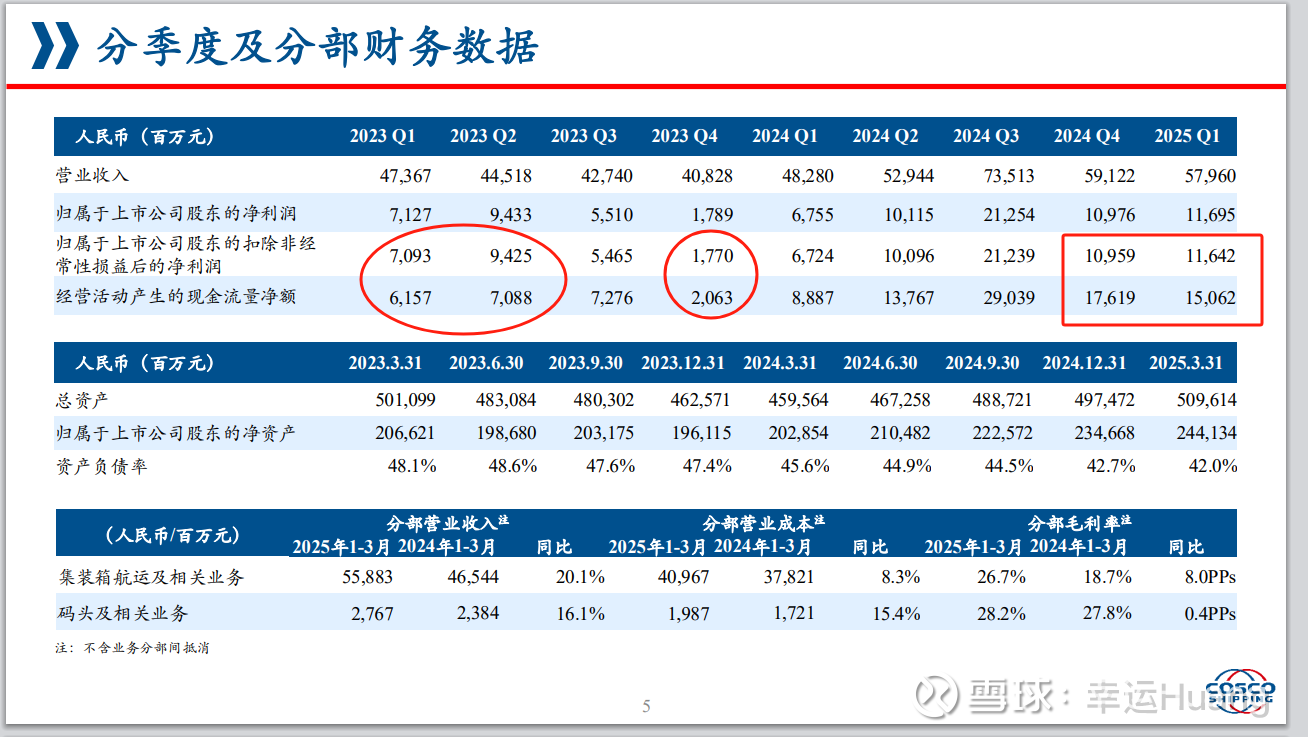

2412-2502CCFI均值为1458.38, 2501—03CCFI均值为1350.44,归母116.89亿

2409-2411CCFI均值为1541.39,2410-2412CCFI均值为1445.24,归母109.76亿

根据CCFI走势怎么看25Q1的单箱收入都应该比24Q4略低,实际公司公布的单箱运费Q1为1311.1USD/TEU也确实比24Q4的1322.5USD/TEU略降了0.86%,货量营收同样也是环比降了,所以经营活动现金流Q1也确实比Q4降了一点,单箱成本(不含三费和其他业务成本)方面Q1也比Q4略高2.3%,但航运EBIT利润率却略有上升,净利润环比大幅增加最主要是Q1的管理费用环比大降了9.4亿,财务收入(主要是汇兑收益增加)方面增加了1.5亿,此外其它业务成本项里面也必然是下降的(季报不单独公布),应付票据及应付账款项Q4小幅下降1.42亿Q1小幅下降3.92亿,两个季度经营现金流均大幅高于净利润(全年折旧摊销186.69亿,Q1为48.2亿),净利润含金量高。

同行表现方面海控Q4单箱运费环比跌幅较大导致营收降幅相对较大,而Q1因为Q4基数低则环比降幅优于同行。整体EBIT利润率表现看前六综合型船司里面无敌的存在(小船司由于航线结构差异业绩表现波动较大,运价好的季度利润率则高于海控,但是运价差的季度则容易亏损)。

长期看海控的航运运营优势明显,数据一目了然,至于21,22年的成本数据明显“失控”源自夸张的应付项目,数据摆在这,这个问题明眼人一目了然。

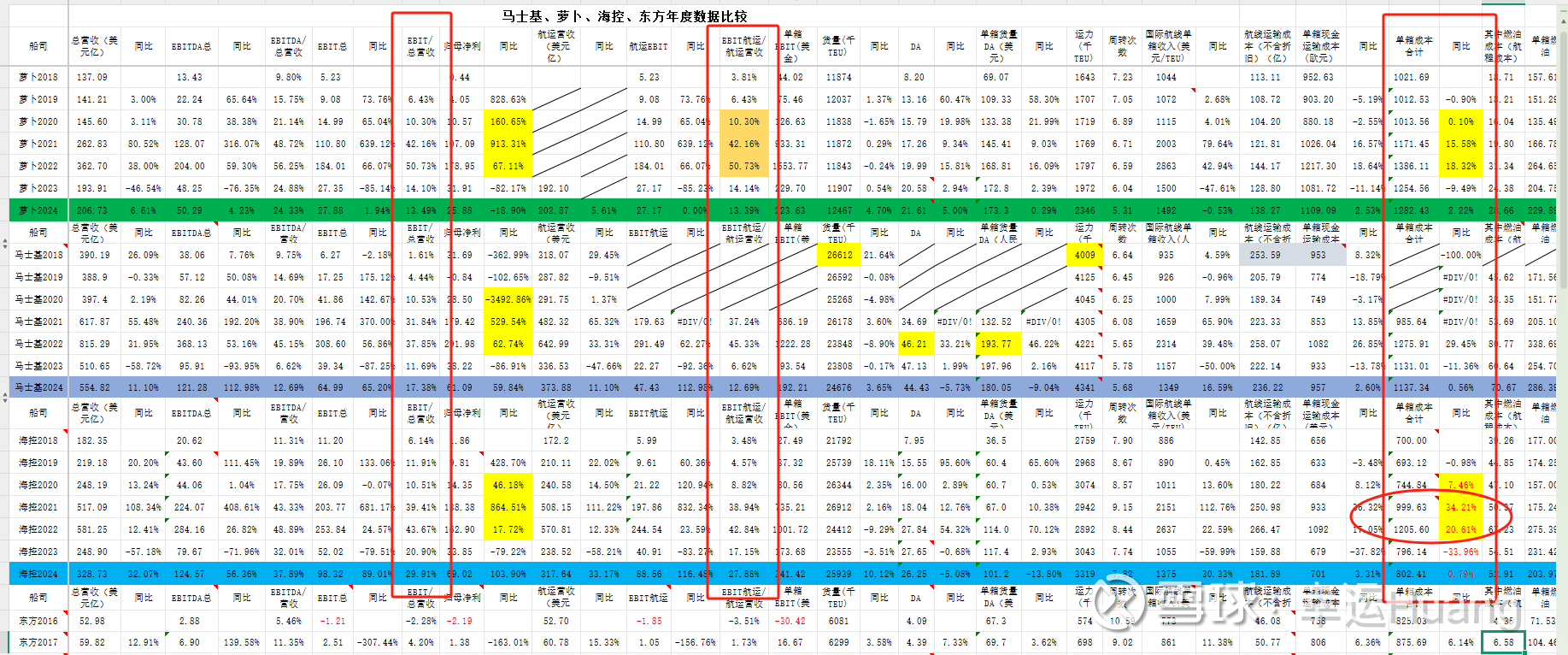

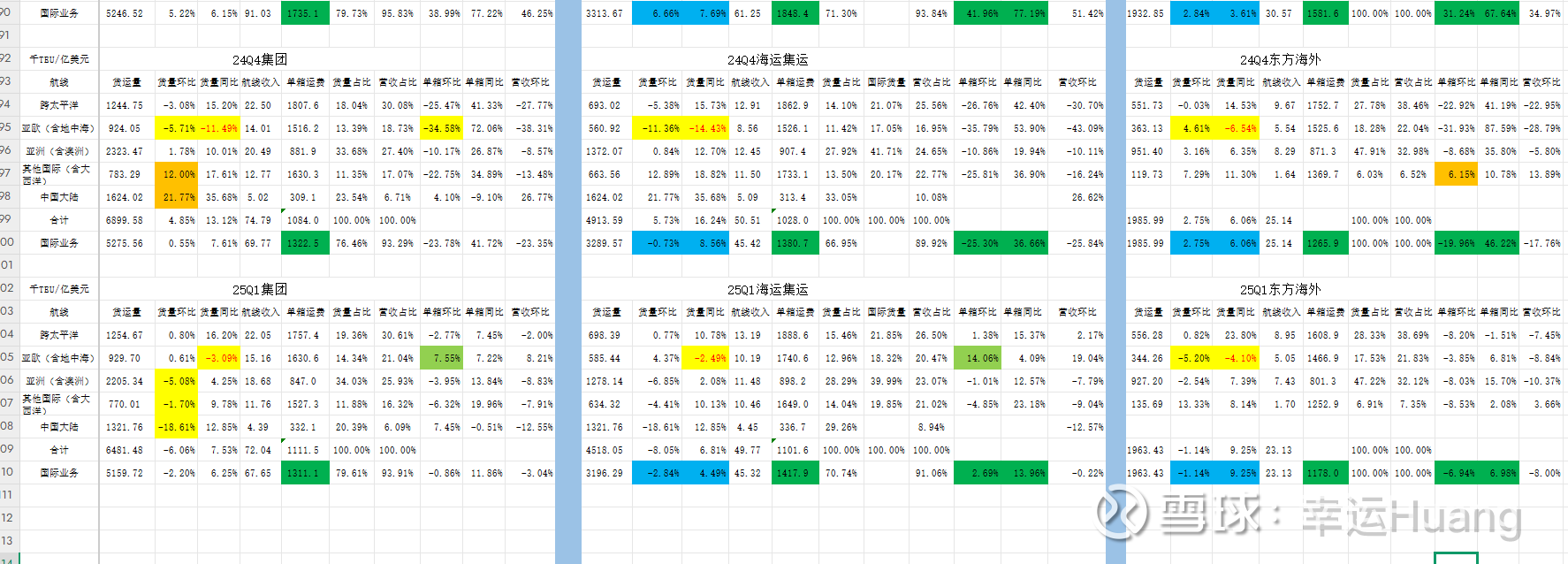

二、货量、单箱运费拆解

其它船司财报分析时都对比过了,不再赘述

三、海运集运和东方海外国际利润率和占比拆解

海运集运和东方海外国际利润率和占比变化趋势 东方航运净利润占比未来大概维持在40%上下,很难再回到50%占比巅峰了, 观点没有变化

四、财务费用拆解变化

注意一下,因为财报附注只有半年报和年报有,为了便于追踪表格里面的汇兑损益是包含其他支出的(因为其他支出相比汇兑损益波动较小,总额也较小,忽略)

Q1末公司现金及现金等价物净余额为1866.99亿,24年末未1841.89亿,其中东方海外为 79.03亿美金(56.5亿现金+22.5亿超三个月存款)约565亿占比约30.7%(占比相比23年底略有提升,东方23年业绩惨),海运港口为11.58亿美金约83亿占比约4.4%。

24年東方銀行利息收入为3.87亿美金约27.7亿占海控全年利息收入62.97亿的43.9%,东方的存款主要为美元看现金占比和利息收入占比区别就知道利率明显相比海控的要高。

利息费用方面银行利息支出略大于租赁负债利息支出,两者基本对半开,海控全年利息费用支出30.576亿,其中東方海外没有银行负债全部为租赁负债合计13.73亿美金98.17亿占海控415.5亿租赁负债(316亿加一年内到期租赁负债约99.4亿)的23.6%。

海控长短期借款及应付债券合计为323,24亿(24年末未339.98亿),基本变化很小了主要是有息负债的大头在海运港口合计为33.22亿美金约237.5亿占比高达73.5%。

租赁负债经历了23,24年的快速下降之后由于去年红海绕行缺船新租导致从去年Q4开始租赁负债利息支出再次开始回升

从趋势看由于美元利率下降,未来利息费用支出应该还是会逐步下行,而利息收入方面即使去年是新船下水高峰导致资本开支历史峰值高达260亿,全年去除分红、运营、股权投资之后现金余额依然略微增长。今年业绩不会太差,可以预计年底现金余额依然仍在1800亿之上(除非发生重大的股权投资),利息收入同样会随着美元利率下行而逐步下行。维持全年利息纯收入30亿预期不变。

海控的财务费用拆解变化和预期

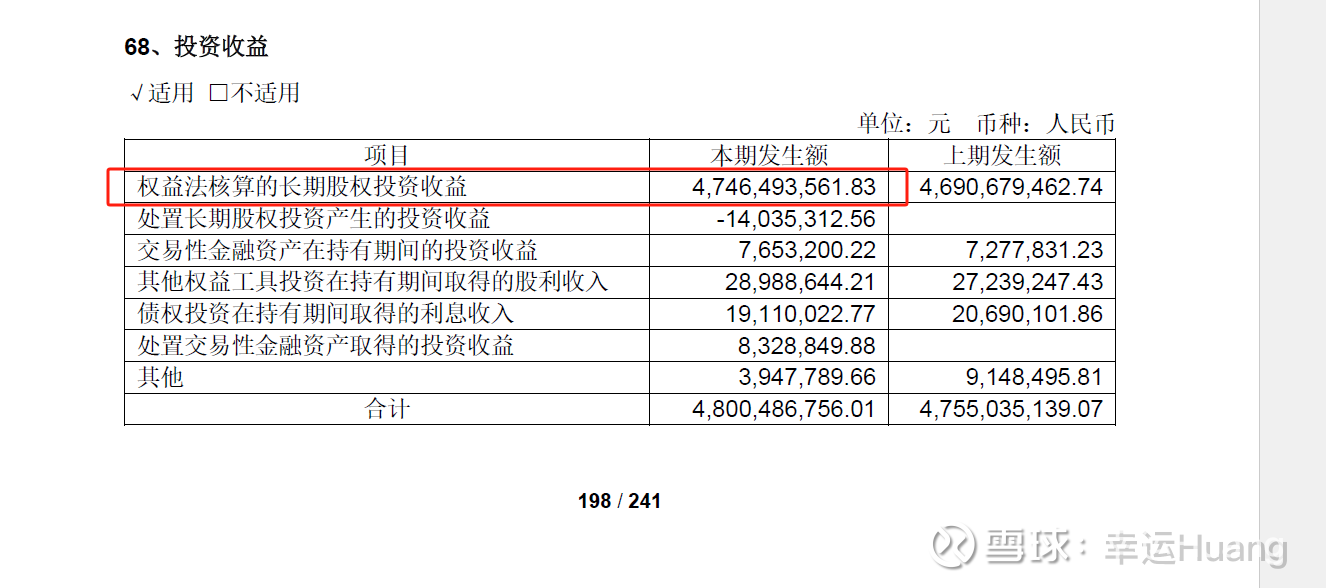

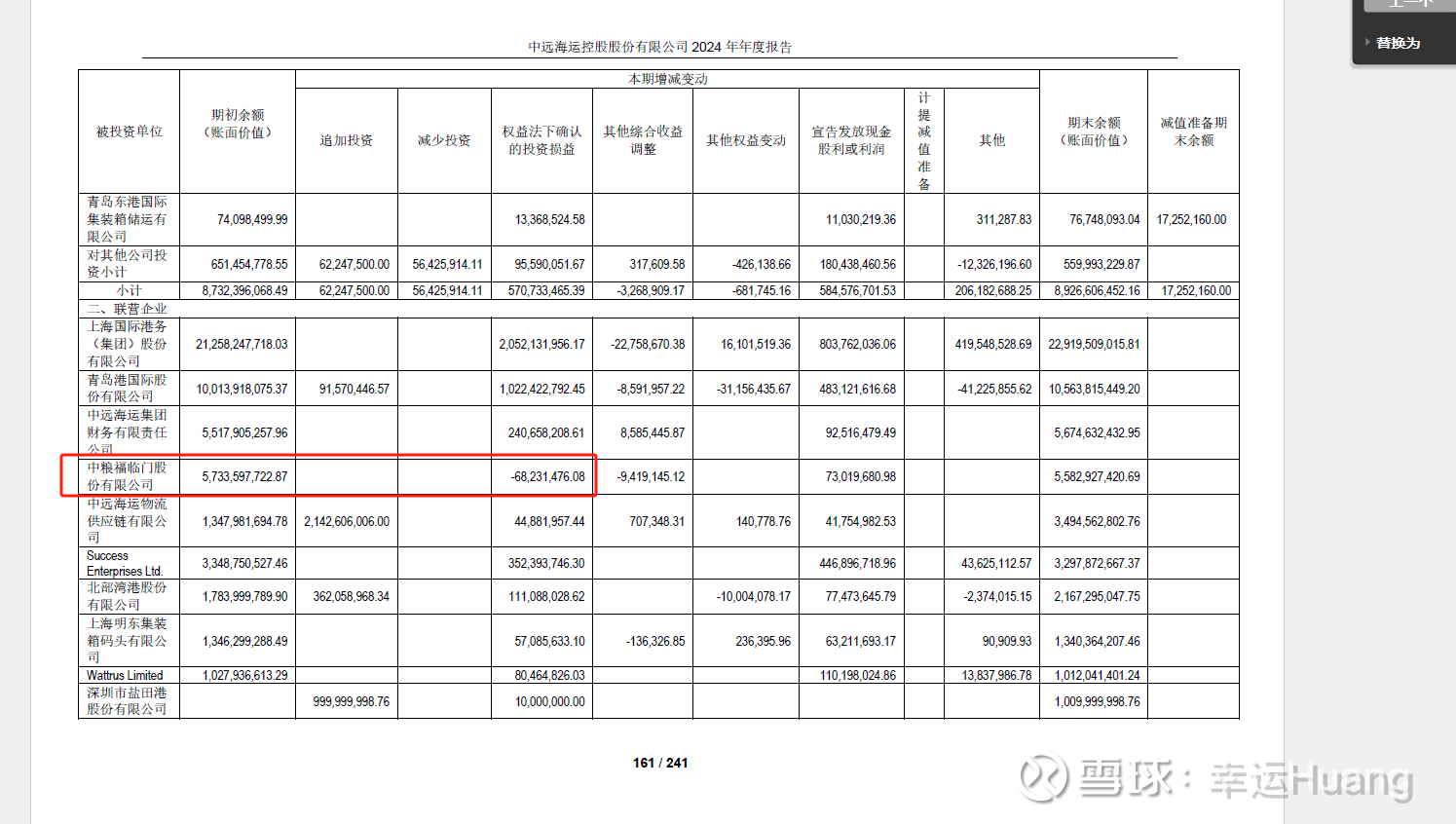

五、投资收益

24年全年投资收益48亿,略略低于全年50亿的预期大差不差,比较出乎意料之外的是中粮福临门居然确认投资亏损了0.68亿 ,这应该属于异常发挥吧,

,这应该属于异常发挥吧,

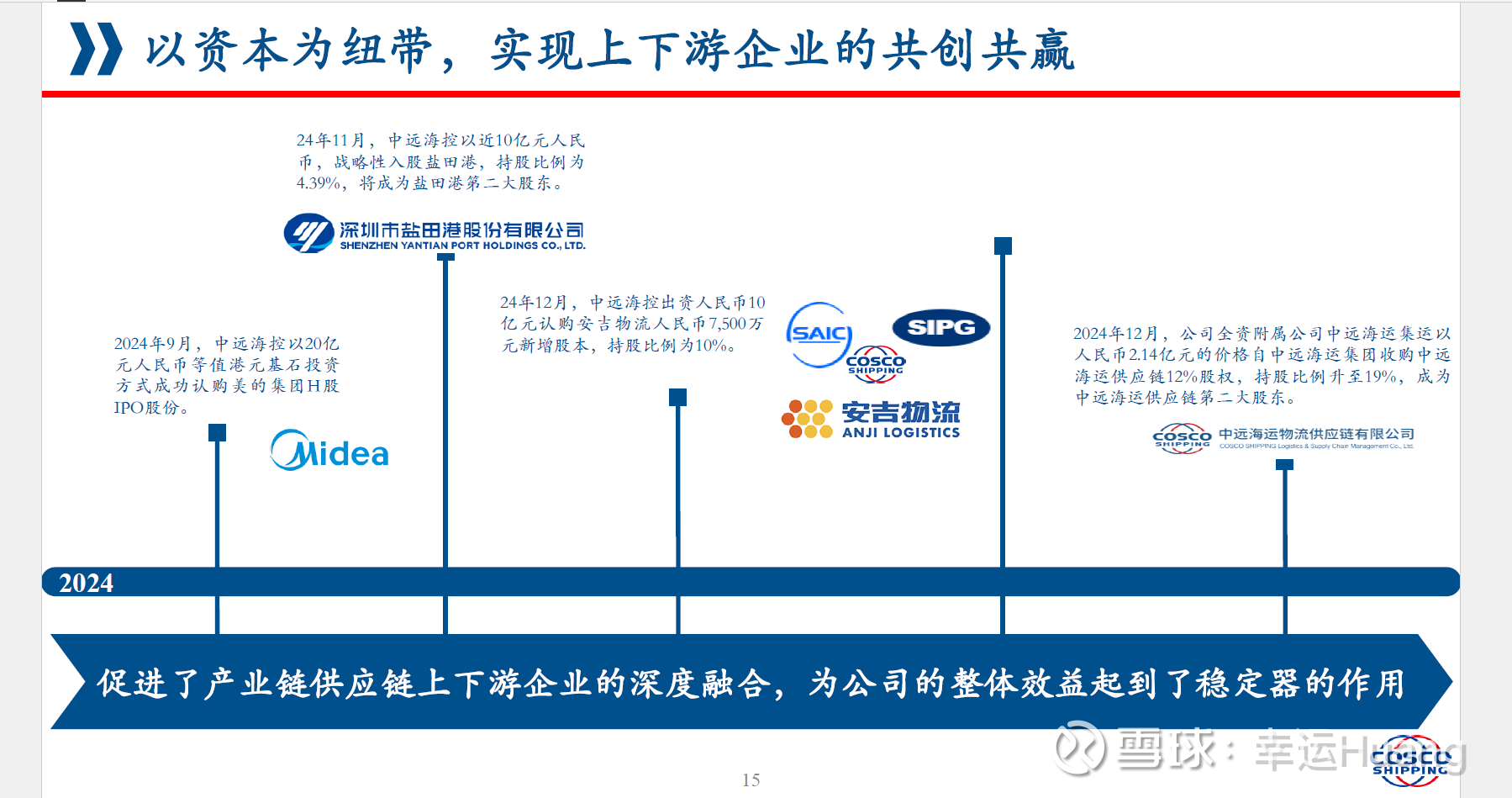

24年继续进行了几笔小的供应链上下游企业股权投资,金额不大,蚊子肉也是肉吧(换个小公司可能就是大动静了,到了海控这完全惊不起波澜)。其中美的H股投资算在其他权益投资工具里面(这是为啥Q3突然其他权益工具投资单季大增了29亿),其中收到的股利计入投资收益,公允价值波动计入其他综合收益。

仍然维持全年50亿投资收益预期不变

看看海控稳态收益大头--股权投资

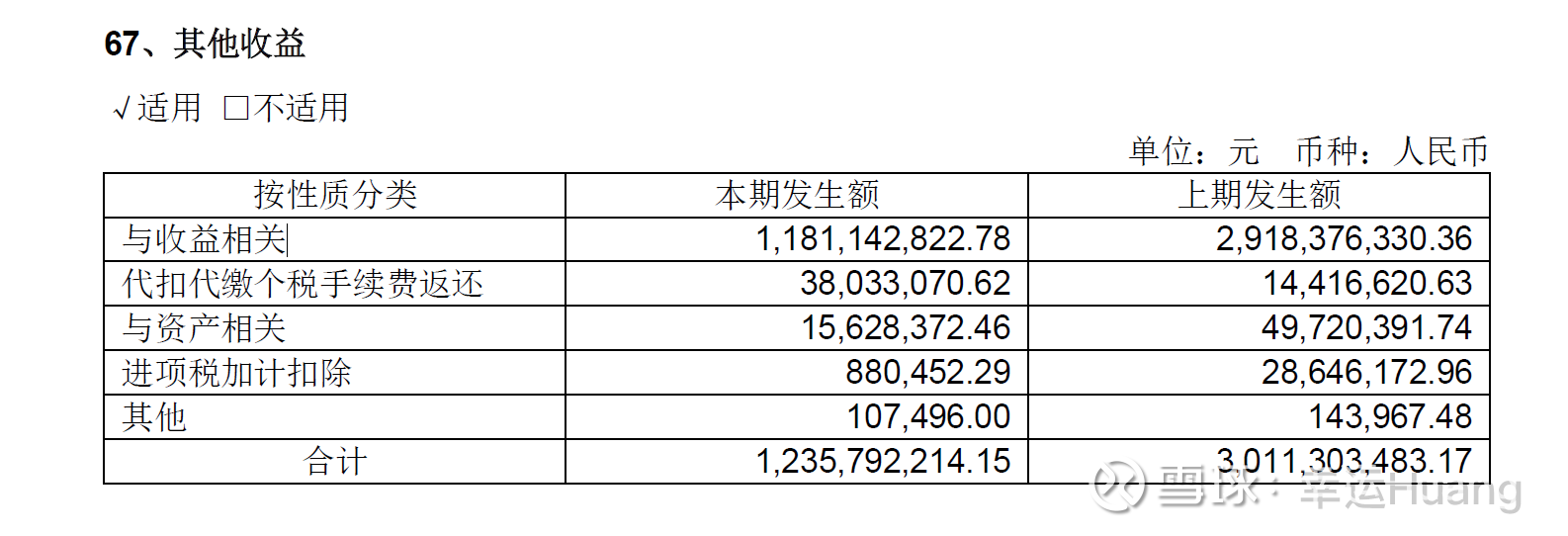

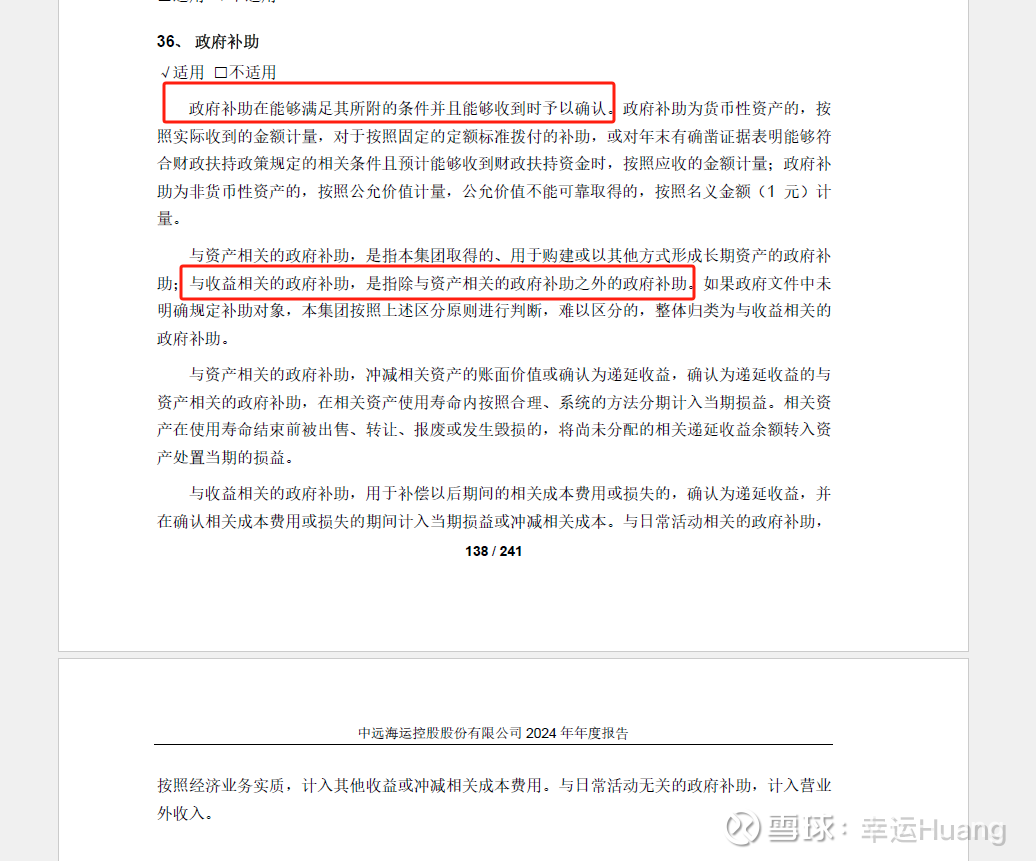

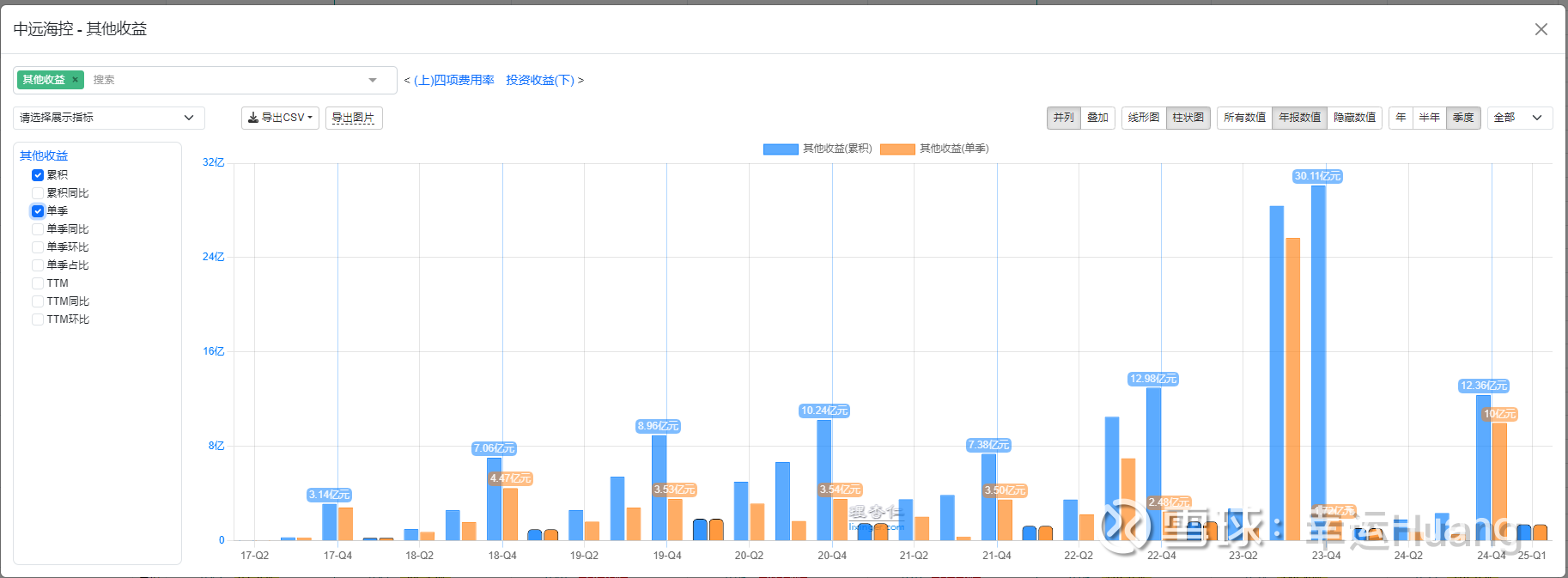

六、其他收益

Q4实际其他收益发了10亿,与个人之前的判断相符

维持其他收益每年10亿的预期不变

犹抱琵琶半遮面之--其他收益

七、海运港口主营利润

24年利润总额4.64亿美金,其中联合营公司投资收益3.2亿美金需扣除(以免投资收益重复计算),则海运港口主营利润大致在1.44亿美金10亿RMB以上没毛病符合预期。

海控三巨头之---中远海运港口

综合四、五、六、七海控每年稳态利润(税前非归母)在100亿以上没毛病(利息纯收入30亿,投资50亿,其他收益10亿,港口主营10亿),别说利润黑箱的问题了,就这个稳态利润摆在这还在说预期亏损的不是傻就是坏。

集运真的那么容易亏损吗?23H2到底有多惨?

为什么15-19年CCFI均值明显低于前十几年?

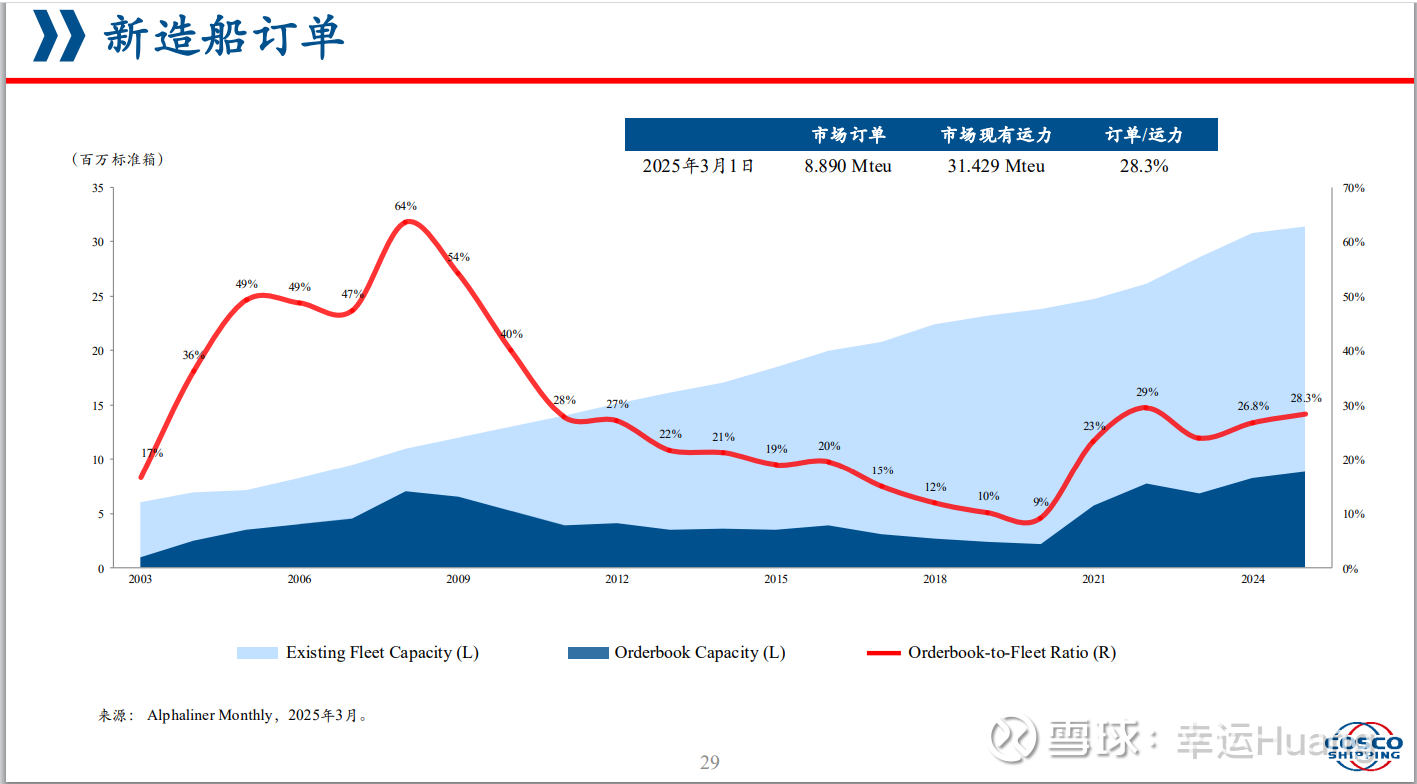

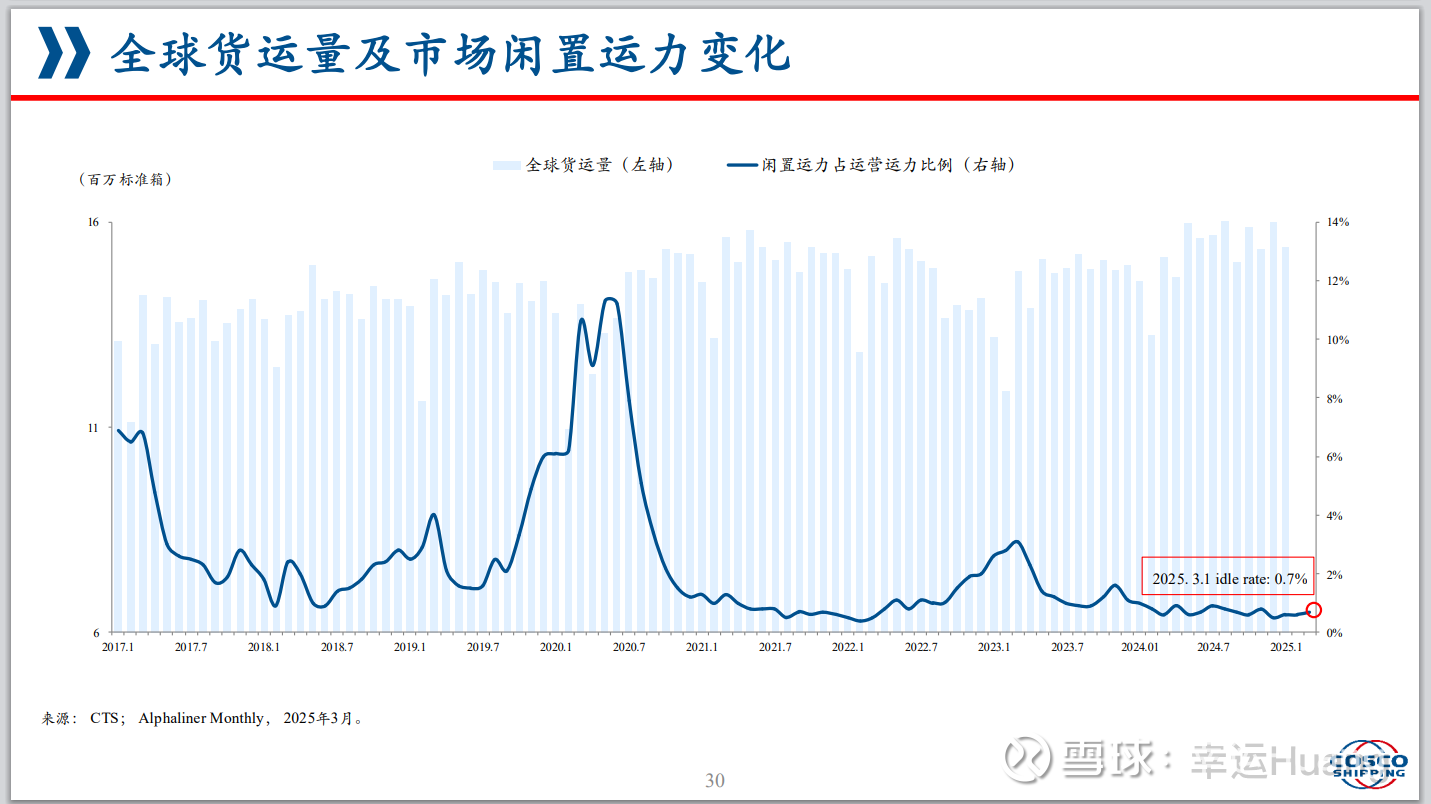

八、运力变化

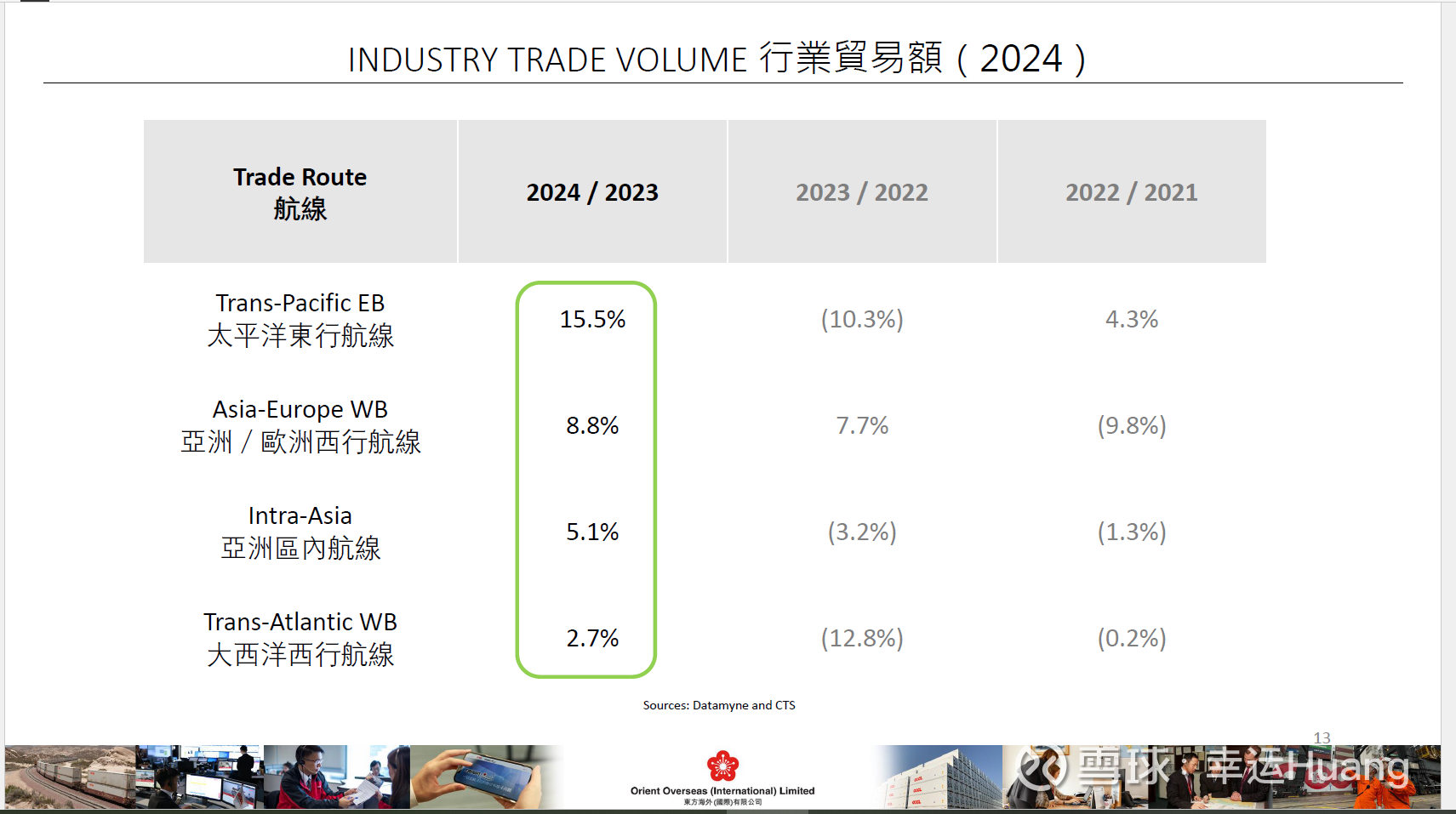

数据很清楚货量增长是常态,07年之后仅仅09年经济危机、20年疫情、23年疫情后去库存三年出现过全球货量下降;同样船舶供给大于需求同样是常态,仅仅10年经济危机后复苏、17年行业低谷复苏、21年疫情后需求复苏三年有需求增速大于供给的,但前两次并未出现天价运费,而只有在经历了行业集中度逐步提升(16到18年迅速从62%提升至接近80%,18年之后进一步提升到85%)行业前十市场份额占比高达85%的21年之后开始频繁出现天价运费。

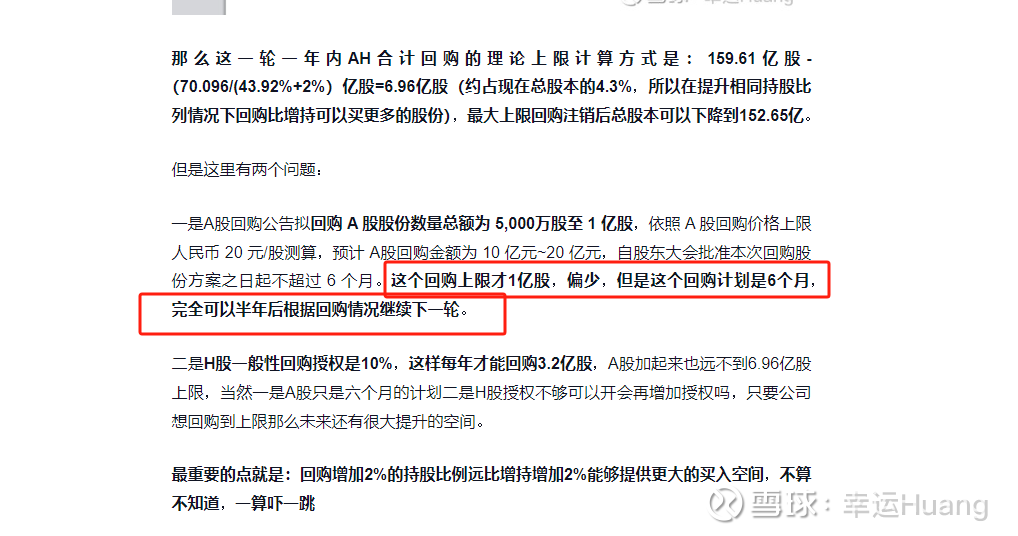

九、回购分红

关于公司这两年增持回购导致的股权变化数据

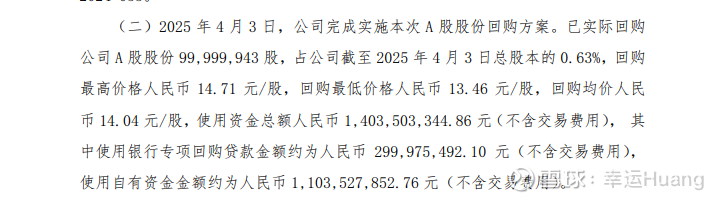

实际此轮A股回购于25.4.3日打到上限1亿股,并于4.8日安排注销,注销后A股股份降至126.6亿股,并且如预期从4.8日开启第二轮回购5千到1亿股且截至时间为5.28日股东大会之前,5.7日公告此轮回购以回购A股4724万股。AH回购目前持续进行中,预计5.28股东大会授权之后之后还会有第三轮A股回购并上提最高回购价,否则到25.10.20日之前是打不满全年2%股权增持上限的。

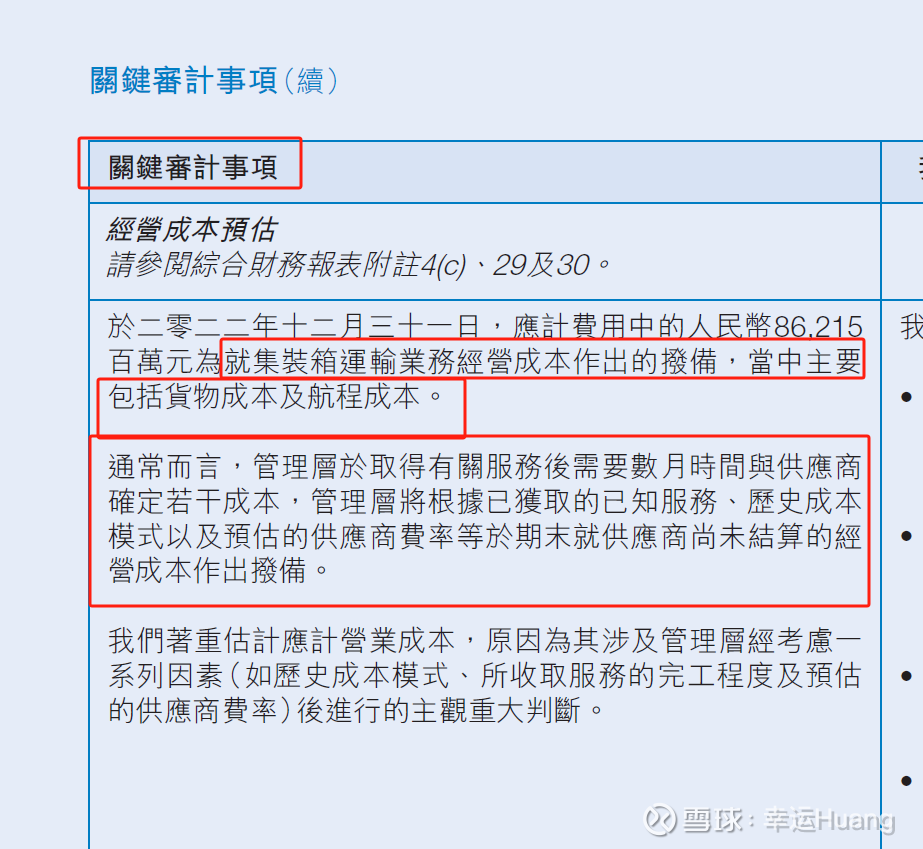

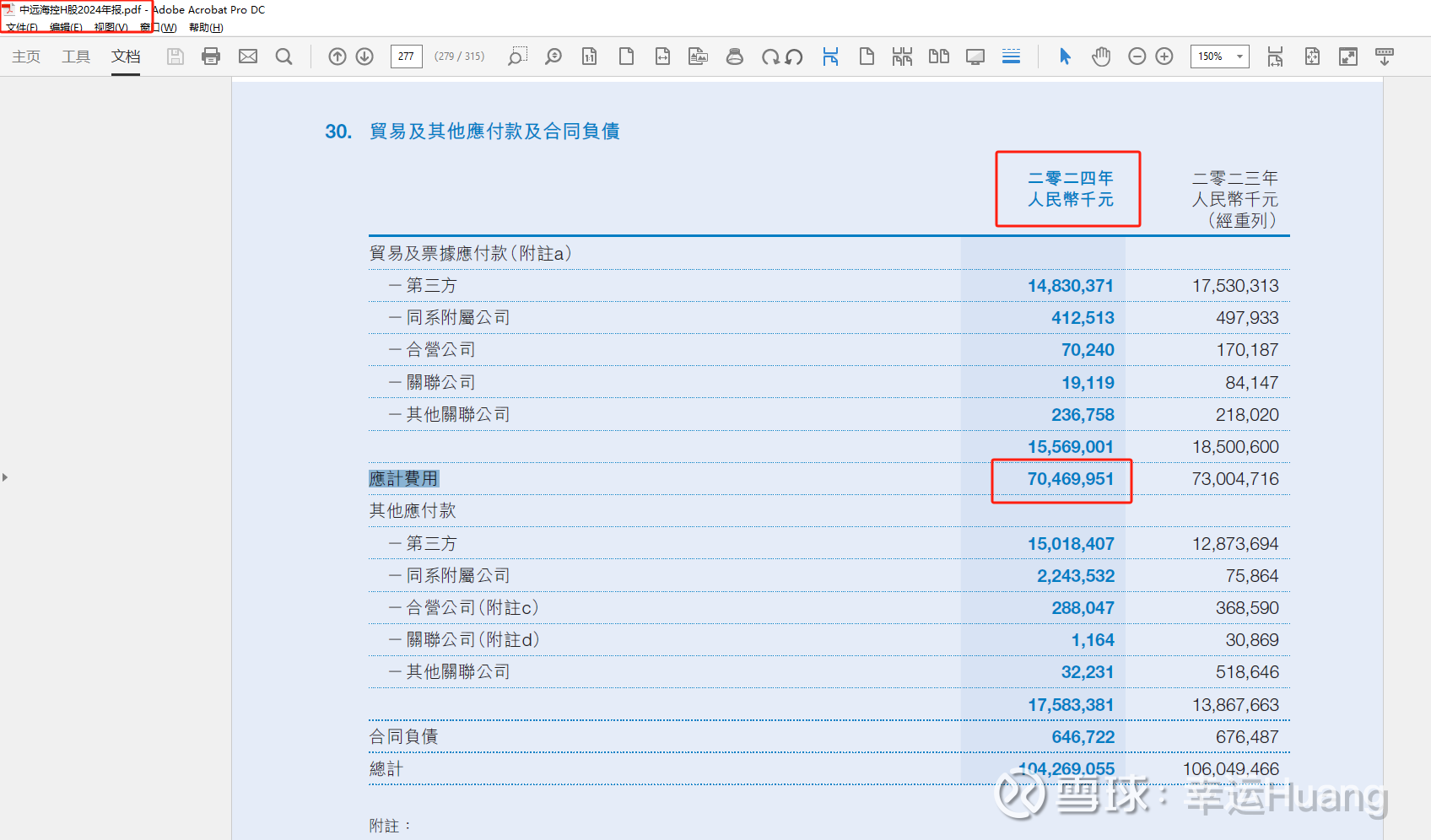

十、应付项目(成本和利润真实性)

简单看下应付账款这两个季度都略有下降,降幅非常之小,Q4下降1.42亿,Q1下降3.92亿,基本正常

利润调节的核心项目在应计费用里面,只有H股半年报和年报时才能看得出来

中远海运集运成本降幅超预期(半年报分析二)

24年全年应计费用仅仅下降了25.3亿而已,可以理解为正常的应付规模下降,忽略。

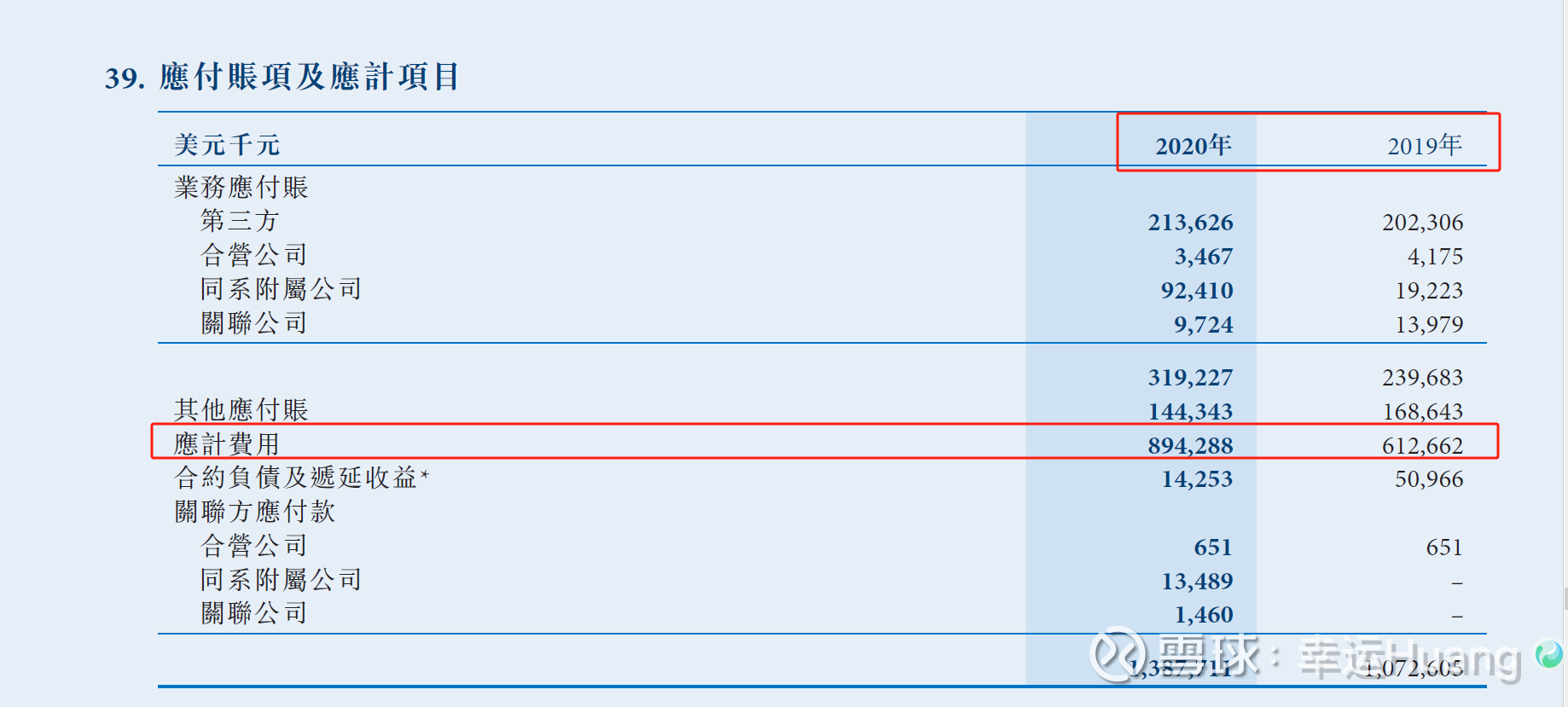

相比疫情后20年底196亿的规模还有500亿的空间(20年当年这个上升幅度就够狠的。。),考虑疫情后的营收规模相比疫情前有所上升应付规模应该也要上升即使按照翻倍估算400亿应该也绰绰有余了。

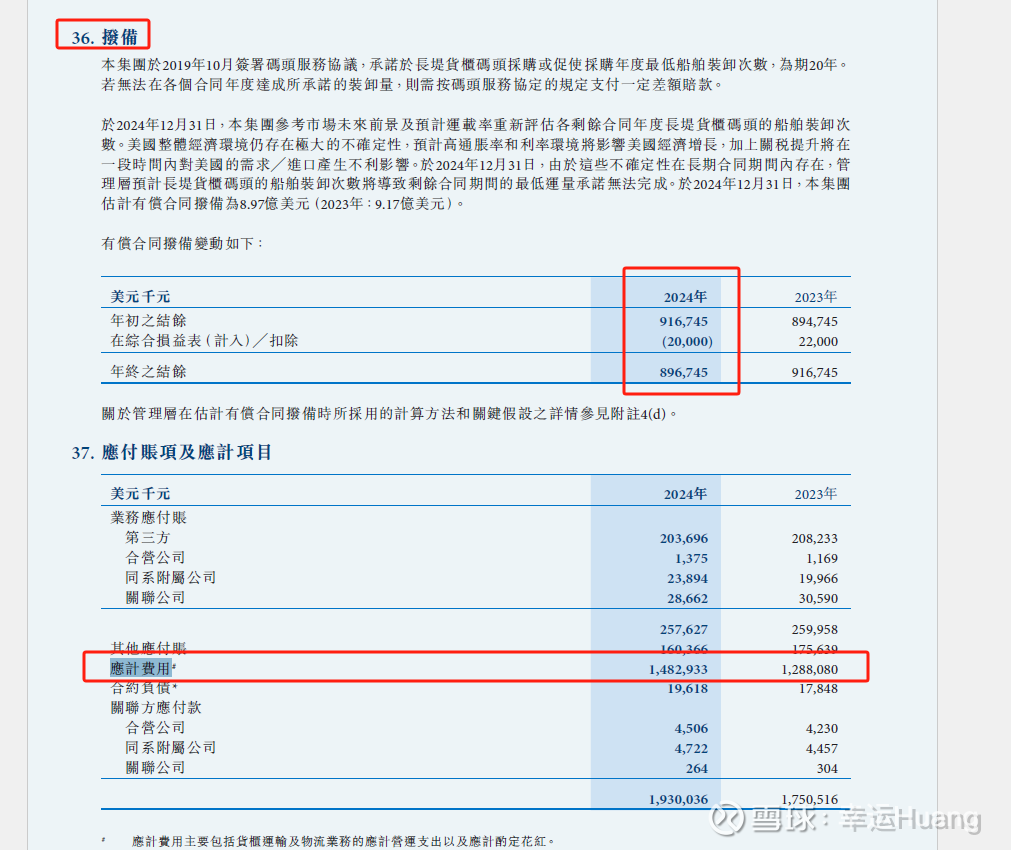

東方24年应计费用是略有上升了1.95亿美金的,23年下降的太多了。。

相比疫情后20年底的8.9亿仅上升了66%,经过去年的释放可调节的空间已经不大。

但是长滩港口拨备这一块今年从之前几年的每年计提开始转为回拨释放利润了,有一定空间但空间并不大,相比海运集运的应计数字来说可以忽略。

十一、未分配利润和市值

Q1期末现金及现金等价物余额1841.89亿,未分配利润1811.67亿(母公司301.84亿,6月份待支付的年报分红163.4亿早已到位),归母所有者权益(或股东权益)合计2441亿,目前AH市值2231亿,A股市值2331亿,H股市值为1939亿港币约1800亿人民币H/A折价22.8%。市值低于现金等价物,呵呵,如果不是预计船舶港口都是亏钱资产是万万给不出这种估值的,典型的不需要动笔计算就知道极度低估的公司。

参考信息:

25Q1同行比较之---One(包括海运集运和东方运价拆分对比)

25Q1同行比较之---马士基(服务网络变更有待观察)

$中远海控(SH601919)$ $中远海控(01919)$$东方海外国际(00316)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP