(原标题:白酒拐点再论)

华创食饮这轮白酒业绩预测相对比较靠谱,靠谱团队的观点更值得参考。白酒24年估值见底回升,预计25年中行业预期见底。行业周期阶段看,我们判断25年上半年均仍处于出清期,年中或迎来行业预期底,两大关键指标一是茅台批价预期,二是头部酒企盈利预期。

一线白酒管理层,他们属于行业专家中的专家,他们掌握的数据和信息远比我们多,他们的观点也值得借鉴。五粮液元春期间,对第八代五粮液实施了精细化的市场投放策略,从实施成效来看,主要呈现几个亮点。一是市场价格持续提升。二是产品动销整体平稳。线下基本稳定,线上增长良好。三是社会库存处于低位。春节后经销商库存、终端商库存等流通环节库存基本消化,部分社会终端“零库存”运行。

我的观点就是实体白酒至暗时刻是2024年9月,全国规模以上工业企业利润同比下降27%的时候。一线白酒财报至暗时刻是2024年四季报,这里面当然有调节的因素,但只要2025年整体向上恢复,这个结论就是成立的。还需要2025年二季报和三季报印证。

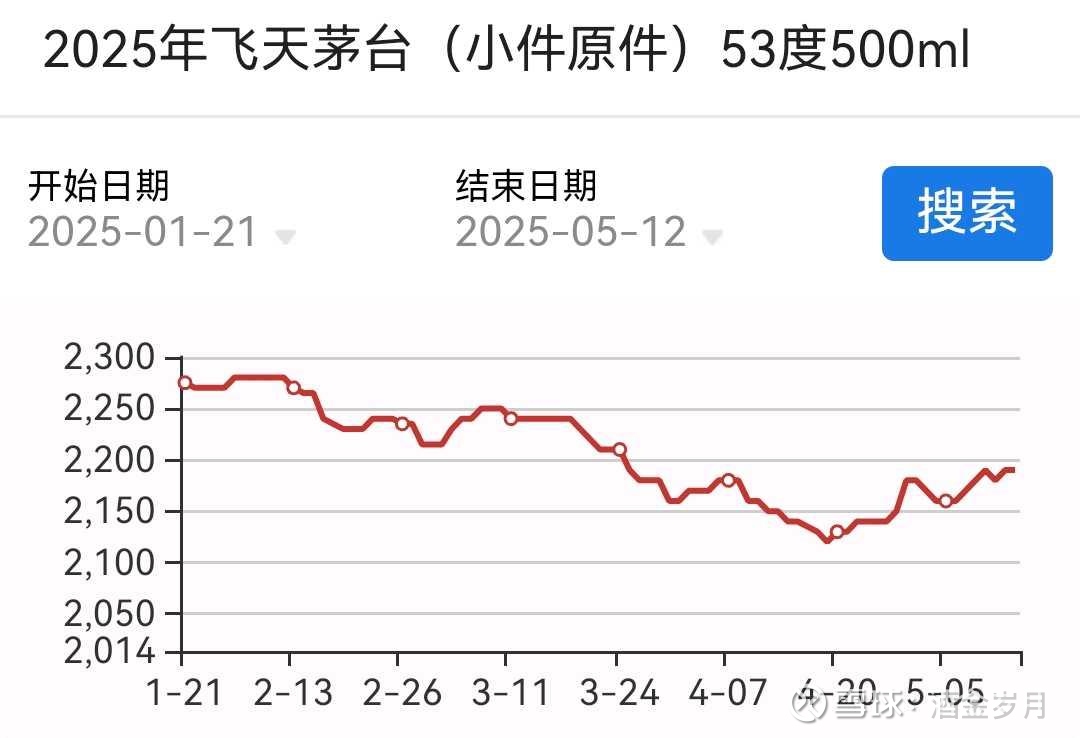

从53度500ml小件原箱飞天价格波动来看,基本处于企稳状态,想想去年的波动状态,看看现在的价格预期,青岛川哥北京都开始开茅台酒分店了,具体波动曲线如下:

从国际大环境来看,中美开始握手,利好出口,也利好经济。经济恢复,人们购买力增加,利好消费,经济低迷,国家出台更多的政策,利好消费。当然比起低迷我更愿意经济景气,哪怕白酒股价不涨都没有关系。

茅台股价脱离五泸单边上涨,熟悉的场景,上轮白酒黑天鹅发生过同样的情况,茅台比五泸提前几个月上涨。如果这种情况持续下去,意味着白酒进入右侧投资阶段,也是最后的投资机会窗口期。优秀企业股价躺在地上等人捡,这种好事不会每天都发生。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP