(原标题:净资产收益率应该是比增长更重要的指标)

前些天,写关于公牛集团的年报评析文章时,有位网友提出公牛集团的成长性比过去下降了不少,这可能会导致估值体系重新构建,当前的21倍PE值仍存在着一定下调要求。

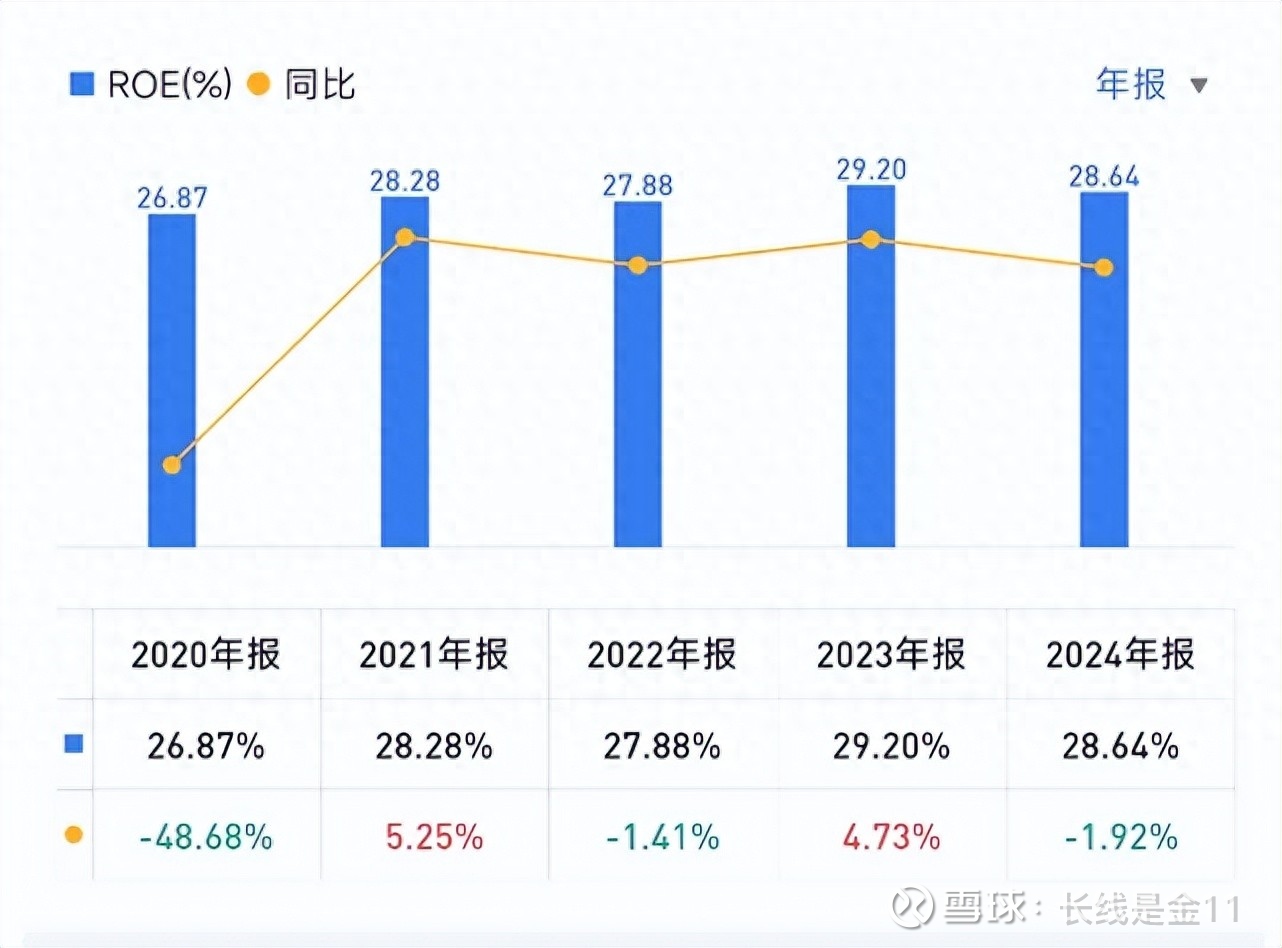

关于这一观点,我的看法是不要仅盯着当下的增长数据(2024年年报公牛的营收增长7.24%,扣非净利润增长1.04%;2025年一季度营收增长3.14%,扣非净利润增长4.56%),也应看到上市以来公牛高达28.17%的ROE均值。

西班牙著名投资人帕拉梅斯在《长期投资》一书中,给估值划分了三道门槛:

1、格雷厄姆认为一个0增长的永续行业,可以享受8.5倍PE可作为第一道门槛。

2、对于那些进入壁垒有限、能力平庸的公司而言,给出的报价应在10-15倍PE之间。

3、而对于少数护城河坚固且极为优秀的公司,可以适当将出价提升至15-20倍PE。

何为极为优秀的公司呢?有一个最简单的特征,就是这些公司均拥有极高的长期股权回报率,即长期高ROE值。例如国内壁垒深厚、最顶级的好公司茅台、美的、腾讯基本都是如此,ROE长期都保持在20%之上。(茅台在30%以上)

公牛大概也可以属于此列,该公司完全具备轻资产、低负债、低资本支出的现金奶牛特征,其品牌影响力及渠道掌控力之强,业内无出其右者,基本看不到体量、影响力相似的竞争对手。

正因为如此,所以即便上市时公司体量已进入成熟阶段,但是仍然在上市后能够维持28.17%的ROE均值(2024年为28.64%)。

查理芒格曾说过,股票的长期回报率会无限接近于企业的年均利润,如果某家企业40年以来的ROE为6%,那么你持有它家股票40年的年均回报率,不会与6%有太大的差距。

故而从这个角度来讲,对公牛的估值购买容忍上限应该可以放宽到20倍PE左右,毕竟它的ROE均值在25%以上。

当然,投资永远投的是未来,过去并不能简单地复制粘贴到未来,未来公牛还能不能一直保持这么高的ROE呢?

通过杜邦分析法,我们从ROE架构可以看到,长期以来公牛的负债率一直比较低,且总资产周转率一般(与其产品的耐用属性有关),高ROE的来源主要较高的净利率。

然而,比较有意思的是公司的毛利率顶多只能算得上中上水平,常年在40%左右,并不是什么暴利生意,之所以能够实现高净利率,很大程度上靠得是对中间环节极致的费用控制。

这一点其实和美的非常相似,产品本身不暴利,但是结合费用端的控制,也能使得利润变得异常丰厚。所以基于现有的品牌地位、渠道地位,只要公司坚持一惯风格进行经营管理,高ROE状态继续维持下去的概率很大,个人觉得未来轮廓比绝大多数上市公司要清晰。

2024年9月份,公牛集团的估值一度最低达到了18.67倍PE,也就是说本轮熊市曾创造过一个进入击球区的机会。当然,还会不会有更低的时刻,谁也说不好,因为市场的极限值往往存在偶然随机性。

能不能追到最低,看得更多是运气,而不是能力。理想状况下,以格雷厄姆的价格去买费雪的股票自然是最好的,但是这种情况并不一定会出现。很多时候,我们最后还是不得不以费雪的价格去买费雪的股票。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

@今日话题 @雪球达人秀 @雪球创作者中心 $公牛集团(SH603195)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP