(原标题:五粮液,股价低估还是陷阱?)

今天看到新闻,16日,茅台老总王莉带队到五粮液厂学习访问,于是就想测箅一下五粮液的估值,我用最硬核的专业现金流折现模型(DCF),结合五粮液年报,测算它的真实价值。结论直接说:当前股价被严重低估!

白酒行业寒冬?五粮液的底气在哪里?

白酒行业看似 “冷风阵阵”,但高端白酒的逻辑从未改变。其一,高端白酒具有稀缺性,像茅台、五粮液等高端品牌产能有限,长期处于供不应求的状态。其二,白酒越陈越香,天然具备抗通胀属性。其三,在宴请、送礼等场景中,千元价位带的高端白酒仍是刚需。

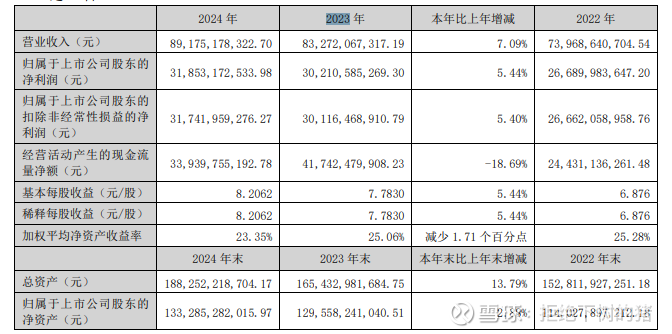

从五粮液年报数据来看,其营收 891.75亿,同比增长 7.09%,净利润 318.53 亿,同比增长 5.44%;毛利率达到 82.21%,稳居行业第二。这充分说明,即便行业短承压,五粮液的 “赚钱能力” 依然强劲。

硬核测算:五粮液的真实价值是多少?

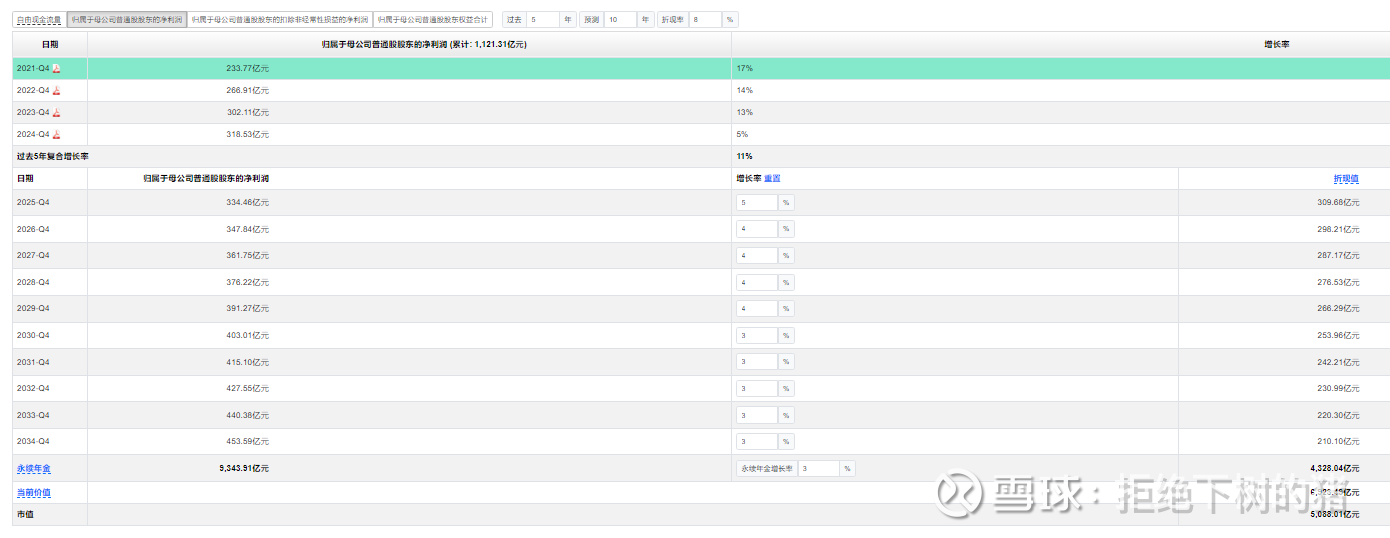

这里我们采用专业机构使用的 DCF 模型(自由现金流折现法),这里不使用自由现金流,考虑五粮液的自由现金流肯定大于股东净利润,所以从保守角度使用归属于股东的净利润数据替代,进行严谨的价值测算。核心假设如下:未来 10年收入增速从 5% 逐步降至 3%,这符合行业成熟期特征;永续增长率设定为 3%,以匹配长期 GDP 增速;折现率取 8%,综合考虑了市场风险。

结合当期净资产的计算,得到以下测算结果:企业价值为 6923.49 亿,每股合理价值 178.3 元,而当前股价在 130 - 140 元。由此可以得出结论:若当前股价低于 150 元,则五粮液进入低估区间。

如何操作?

这里有三条实战建议。

一是定投策略,若股价低于 150 元,可分批次建仓,通过分散投资降低成本和风险。

二是长线持有,高端白酒适合 “躺平”,长期持有不仅能享受分红,还能收获增值红利。值得一提的是,五粮液近 5 年股息率稳定在 3% - 4%,目前已经高达4.38%,比存银行收益更可观。

三是如果做不到躺平,止损纪律要有,若股价跌破 120 元且行业逻辑恶化,果断离场,及时止损,避免更大损失。

“别人恐惧我贪婪”—— 巴菲特这句名言,在当下的五粮液身上或许正适用。但记住:投资不是赌博,数据是底气,纪律是生命线!

你觉得五粮液抄底时机到了吗?评论区聊聊你的观点!$上证指数(SH000001)$ $山西汾酒(SH600809)$ $中国平安(SH601318)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP