(原标题:泛海控股1.46亿美元私募票据再度违约 流动性危机持续发酵)

文心/文

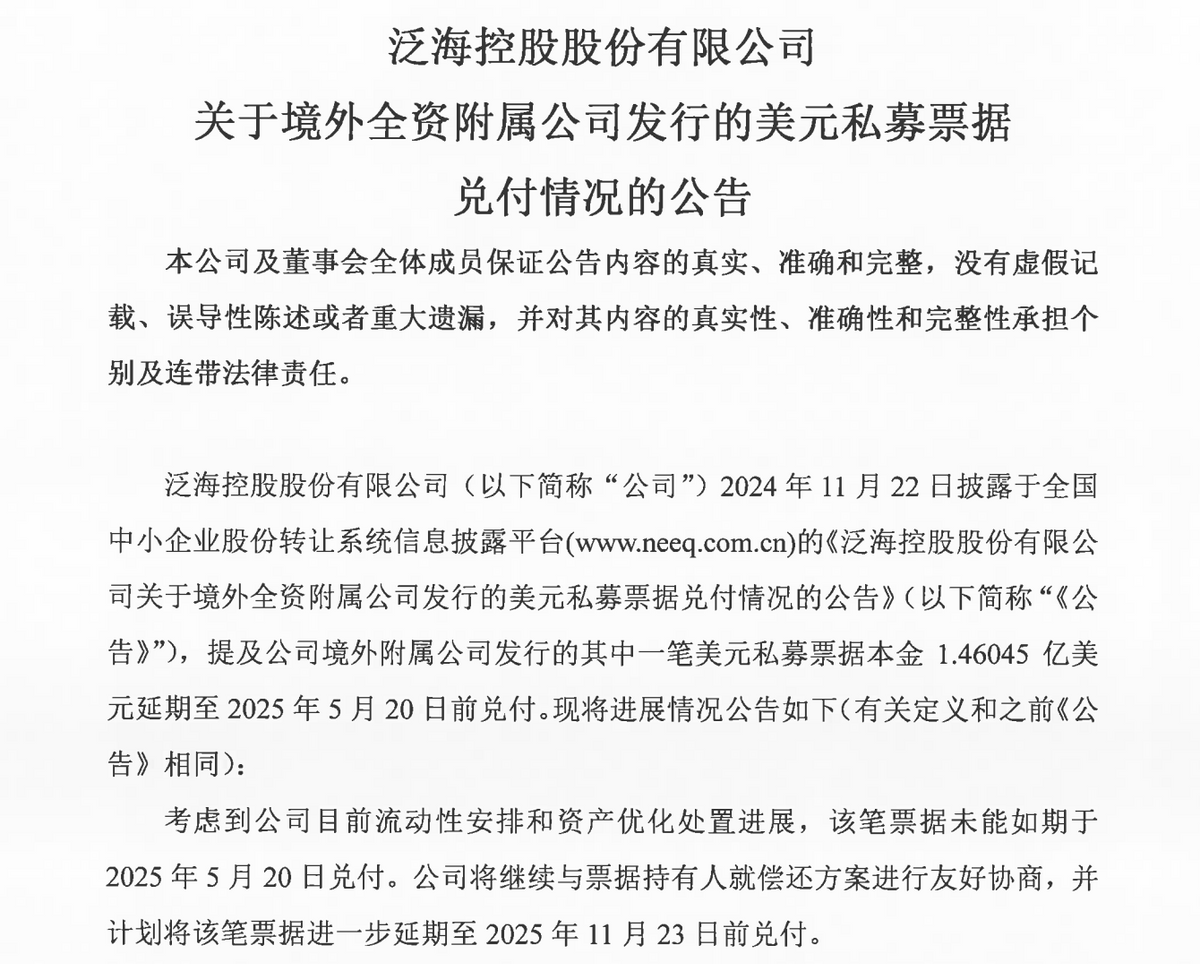

泛海控股股份有限公司(以下简称“泛海控股”)的债务危机再添新动态。5月21日,该公司发布公告称,其境外全资附属公司发行的1.46亿美元私募票据未能如期兑付,并将兑付期限再次延期至2025年11月23日。这是继2024年11月首次延期后的第二次违约,反映出企业流动性压力持续加剧,资本市场对其偿债能力的担忧进一步升级。

该笔美元票据原定于2024年11月20日兑付,但因“流动性安排及资产优化处置进展”问题首次延期至2025年5月20日。

然而,半年后公司再度违约,理由仍为“流动性紧张及资产处置进展缓慢”。公告强调,公司正与票据持有人协商偿还方案,但未披露具体计划。

截至2025年5月22日收盘,泛海控股其港股上市主体泛海集团股价已跌至0.31港元,市值仅4.33亿港元。财务数据显示,公司2024年中期净亏损3.86亿港元,资产负债率达57%,净资产收益率(ROE)为-37.54%。此外,泛海控股核心资产如北京民生金融中心E座等已被多次抵押或司法冻结。

值得注意的是,泛海控股母公司中国泛海控股集团也深陷债务泥潭。2025年2月,其因8.9亿元执行标的被列为失信被执行人,累计被执行金额超201亿元。而北京 银行近期将一笔15亿元债权(含利息合计约23亿元)转让给长城资管,进一步暴露其融资链断裂风险。

此次违约事件对资本市场造成显著冲击。2024年11月首次延期后,泛海控股股价单日下跌,市场对其信用评级及可持续经营能力产生质疑。分析师指出,若公司无法有效改善现金流,可能引发更多债务交叉违约,甚至波及房地产及金融行业整体信心。

此外,泛海控股并非唯一面临美元债压力的企业。2025年3月,其另一笔1.34亿美元债同样未能兑付,延期至9月23日。这显示房企在行业低迷、融资收紧背景下,流动性管理普遍承压。

泛海控股试图通过“资产优化处置”缓解危机,但进展缓慢。例如,武汉中央商务区项目因债务纠纷长期停滞,民生证券股权等优质资产已陆续被拍卖。公司曾提出向金融、科技等领域转型,但战略扩张反而加剧了负债压力――2014年至2022年,其短期借款峰值达182.65亿元,应付债券规模一度超642亿元。

市场观察人士认为,泛海控股需在短期内与债权人达成实质性重组协议,并加速资产变现。然而,当前房地产行业复苏乏力,叠加公司信用受损,其融资渠道已近乎封闭。若11月再度违约,可能触发更严厉的司法清算程序。

泛海控股的债务危机已成为中国房企流动性困境的典型缩影。在行业转型与政策调控的双重夹击下,企业如何平衡短期偿债与长期发展,将成为决定其存亡的关键。投资者需密切关注后续协商进展及资产处置动态,审慎评估风险。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP