(原标题:拼多多一季度净利润大跌47%的本质原因是什么?)

大家好,我是变富君。

拼多多在昨晚美股盘前发布了一份令人“惊悚”的一季度财报,股价应声下跌了13%,盘前一度下跌超过20%。

拼多多2025年第一季度财报,总营收为956亿元,同比增长10%,大行预估为1016亿元,有所不及但相对还好。真正的问题是净利润数据,归属于拼多多普通股股东的净利润为147.418亿元,同比大幅下跌47%,以非国际通用会计准则,归属于拼多多普通股股东的净利润为169亿元,同比下跌45%。

大家一定好奇,这背后真正的原因是什么呢,是暂时的问题,还是长期的商业逻辑问题,拼多多还能继续持有吗。

这就需要详细的拆解一下拼多多的业务和财报了。

其实在变富君去年的文章中,就对拼多多的核心竞争力和竞争优势做了一番比较详细的阐述,在此可以再快速重温一下。(详细请参见网页链接{这家业绩炸裂的公司,还有两个方面明显被市场低估 - 变富君周报20240526},点击可查看)

拼多多到目前为止,最核心的逻辑是下面两条:

1、在中国,除了小几亿中产和接近中产的消费人群之外,还有一个十亿级的下层消费人群,这个人群的消费倾向是完全不同的,很多一二线城市的人群对拼多多的货品质量完全不能接受,然而,这个十亿级的人群,所需要的仅仅是以极低廉的价格买到能用的商品,这就已经令他们满意了。

而另一方面,中国有数量同样巨大的“山寨”、“家庭作坊”式生产各类普通商品的中小企业,原来这些企业一直苦于找不到销售渠道,也缺乏电子商务运营能力,在流通环节成本很高。

最终拼多多实现的是,将中国巨量的白牌商品生产厂商和生产能力同中国海量的基层人民对高性价比普通商品的巨大需求对接了起来,而且这种对接非常高效。

在拼多多上,商家完全不需要做店铺装修、引流、宣传、推广等一系列复杂的且不擅长的运营,拼多多从算法上直接将巨量流量导向最便宜转化率最高的商品,也就是说,如果你是一家“山寨”生产厂,原来你需要付出巨大的渠道和营销成本才能换来的销量,现在这些你搞不懂也不擅长的事情,都可以全部交给拼多多了,你只需要做好生产,以最便宜的成本供货,就能获取最大的销量。

2、这个模式的改变是巨大的,效果也是惊人的。因为对绝大部分普通商品来说,其实批量制造成本很低,而流通费用很高,通常流通费用可以是制造成本的数倍。

原来这数倍的价值链都在各种复杂的流通环节消耗掉了,现在好了,这些价值全部收归拼多多了,拼多多额外要付出的最大成本就是快递物流费用,而这个费用在中国物流基础设施的快速发展中,一直在以很快的速度下降。

这就是为什么,拼多多可以有这么高的利润率。一直以来,困惑不少投资人的一个点是,拼多多上的商品比淘宝层级和档次低多了,这些廉价商品怎么能有比阿里品牌商品更高的利润率呢。

其实他们错了,事实上,平台对廉价商品的商家能收取到的流量转化费用(也叫take rate),是远大于品牌商品的。

因为对品牌商品来说,它自身就有很强的渠道和流量能力,并不完全依赖平台,议价能力也强得多,是不会对平台给出流量费用溢价的,而通常是折价的。事实上在淘宝和天猫上,越是品牌上强势的商品,平台能获得的流量费用率(take rate),是越低的。

而对普通商品特别是白牌商品的商家来说,它几乎完全没有渠道和流量运营能力,完全仰仗拼多多,而拼多多的模式,事实上构建了全世界最大的一个“养蛊”体系,无数的白牌商家惨烈价格竞争,拼多多通过算法把流量直接导向最便宜销售转化率最高的商品,并把整个流通价值链全部留在拼多多。而拼多多因为在这个整体商业体系上占据核心主导地位,可以直接调整take rate,对全体白牌商品收取更高的平台费用,所以这个看起来由最廉价商品组成的平台体系,事实上有最高的take rate,能榨出最多的平台利润。当然,它本质上也的确提升了白牌商品的整体销售效率。

那么,到目前为止,拼多多的这套最核心逻辑,遇到问题了吗。

从问题的角度,当下的拼多多,的确开始遇到了如下的问题:

1、在白牌商品的领域,开始受到阿里和京东的阻击,阿里和京东也加大了对白牌商品的投入和补贴。特别是阿里,手握1688平台这个大杀器,同样聚集了一大批白牌厂商商家,是可以有所作为的。

不过早在去年的文章中变富君就阐述过了,阿里和京东都无法完全照搬拼多多的模式。

因为京东和阿里的定位是不一样的。用电商行业的术语说,京东和阿里,同拼多多的底层货盘就不一样。京东和阿里都无法忍受拼多多这样的低质量货盘,把核心人群定位为更需要廉价商品的普通大众。如果京东和阿里愿意放弃做更高单价,更有价值的用户群的生意,来跟拼多多抢大众市场,在流量上也以转化率最高为优化目标而不是现在的用户价值最高为目标,那肯定是可以做到的,但是,京东和阿里一定不会做这个选择。这个代价太大了,而且要放弃自己好不容易已经构建的品牌商品的优势,来跟拼多多在泥浆里肉搏大众市场,这是一定不会的。

而且,能不能肉搏过还不一定呢,拼多多是目前人效上最极致的公司,堪称互联网的“卷王”。

所以,这个问题是不太大的。拼多多最核心的逻辑还在。

2、当下的问题大概率从这第2点开始。拼多多之前完全以用户第一的思路和做法,比如仅退款,极致对商家竞价和压价,既帮助拼多多撬开了阿里电商曾“拿着望远镜都看不到对手”的商家-用户-平台的三边效应壁垒,快速崛起成为了国内单量最大的电商平台,但其对用户极为友好,对商家极为不友好的方式,也在很大程度上反噬了自己,开始导致劣币驱逐良币,商家生态受损。

拼多多从去年下半年开始就意识到了这个问题,开始大力度投入扶持优质商家,完善商家生态建设。

在这次财报的电话会议上,CEO陈磊表示,“去年下半年开始推出的百亿减免等举措取得了不错成效”。“通过对商家的投入,平台为商家供给侧转型提供助力,最终转化为高质量产品和服务,最终普惠消费者,有利于平台长期健康发展。外部环境不确定性加剧,我们要加大力度反哺生态,优先保障商家和消费者,是我们作为平台的责任所在,此次千亿扶持不是一个口号,而是真金白银投入。”

毫无疑问的是,对商家生态的纠偏和反哺,一定是拼多多当下利润受损的原因之一。拼多多在战略执行上是有执行力和魄力的,敢于为了长期价值和利益牺牲短期业绩,在这个点上,相信拼多多是有能力做好的。变富君也愿意相信陈磊所说的,“虽然这将在短期内,甚至在相当长的一段时间内,对我们的盈利能力造成压力,但从长期看,这些投资是值得的”,“当下的利润大幅下降,是业务投资与回报周期之间的错配所导致”。

3、相信大家最关心的问题一定是,那么第一季度47%的净利润下跌,背后的真正原因是什么呢。就是第2点造成的吗。

如果咱们仔细的去拆解财报和业务,就能发现上面的第2点,应该只贡献了小部分的原因。

从财报看,导致拼多多利润大跌47%的根本原因,是由于一季度营业成本涨了80亿人民币,同比增长了25%,当期市场营销费用上涨了将近100亿,同比增长超过43%,这两者费用加起来一共涨了180亿。

而行政管理费用和研发费用基本上没有什么变化。这是拼多多一贯以来的高效运营能力表现。

拼多多当期主营业务利润为160.8亿人民币,去年同期是259亿,下跌了38%,假如说上面两个营业成本和市场营销费用不涨(营收本来也没怎么增长,假如自身没有太大动作,大体可以假设费用不变),那么一季度的主营业务利润将是339亿,将增长30%。

当然这只是假设,现实世界没有发生,拼多多把这个钱花出去了,咱们来看看拼多多真实究竟做了什么。

营业成本这项,主要包括的是支付处理费和运营平台相关的成本和与履约成本。

其中支付处理费是不太会怎么变化的,那80亿的新增,主要应该是运营平台相关的成本和与履约成本费用大增导致的。

变富君认为,这与陈磊在电话会议上一开篇就强调的2个关键点对应上了,“偏远地区的物流支持以及高品质供给建设”。相信相当一部分投入应该是体现在对物流生态的投入上,例如提高物流配送速度,提高西部物流配送体验等围绕消费者体验的措施改进之上。

另外还需要考虑的是,一季度面对关税政策的重大变化和影响,Temu在大力度在美国将全托转为半托,在合规和物流链路重构上,应该有较大的成本开销。

另一个方面是Temu在大力度转向拓展欧洲市场,Temu在欧洲的月活跃用户数已超过亚马逊和速卖通,分别高出38%和82%,而欧洲的监管要求同样很高,而且各国有所不同更为繁琐,合规成本以及半托管模式的建立可能跟美国市场一样花钱,甚至更高。

拼多多平台运营多花的那80亿,大体应该就是上面那几点,具体占比拼多多从未公布,目前还看不出来,还需要未来进一步观察其变化。不过好消息是,这些建设都是偏一次性的,而且是长远有价值的,属于加大投入,是业务投资和回报周期上的错配导致的,只要业务取得进展,就不是问题,在长远上看回报会更大。

另外还有市场营销费用多花的那100亿,是更大的一笔开销。不过其实这100亿花得更是简单,其中的最大头,就是“硬抗国补”。

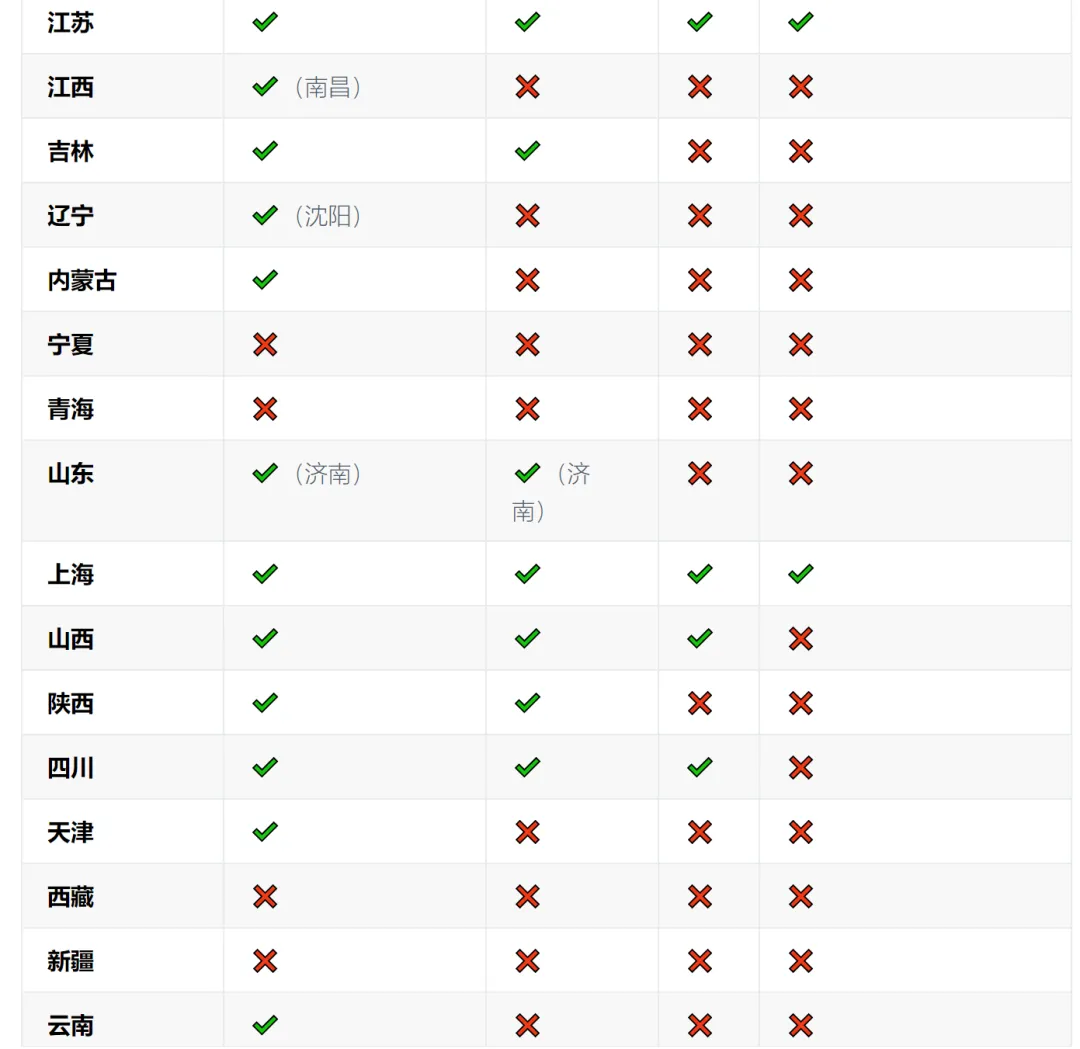

拼多多是完全的第三方平台模式,而且不是品牌商家的主要渠道,这就导致了在今年年初国家开始对手机、电脑、平板、空调等各类电器和消费品开始大力度的国家专项补贴时,拼多多天然是非常吃亏的,在今年一季度京东、天猫、抖音等平台上的品牌商品都享受大量省市的“国补”时,拼多多上很多品牌是享受不了“国补的”。

上表大家可以感受一下,这个表是截止2月初的国补省份-平台覆盖表,那个时候京东就差不多“地图”全开了,阿里要慢一些,抖音再次之,而拼多多则几乎地图全黑。。

而对于拼多多来说,低价是其最重要的用户心智,是绝对不能破功的,于是拼多多只能选择“硬抗”国补,一季度营销费用涨的那100亿,应该绝大部分都花在这里了。

所以,这是一个更短期的因素,属于天灾人祸,跟拼多多本身竞争力基本上没有关系。

有一个好消息是,根据陈磊在电话会议上的表述,“目前国补频道已经覆盖20多个省份”,从数据看,大概在3月份就陆续覆盖了十个左右比较重要的省份,不少网友也纷纷表示自己在拼多多上买到了国补手机和空调,从这个角度看,至少第三季度,在国补上的损失将大大减小了,应该可以加回去至少几十个亿的利润了,拼多多的利润情况会好多了。

相信现在,大家对拼多多的长期逻辑,以及短期的困难情况都有一个比较全面的了解了。

总结起来的话大体差不多是,拼多多的白牌商品极限转化效率的核心逻辑仍然坚固;商家的生态还需要进一步建设和完善;品牌商家引入还需继续突破;Temu在海外高速发展但在合规和半托管物流链路上还需要大力投入;一次性的“国补”出血在下个季度能很大程度上止血。

以非国际通用会计准则计算,即使考虑拼多多今年四个季度分别只实现169,140,200,200亿的净利润(考虑二季度国补损失更大,三四季度加回一半,相当保守了),那也是700多亿,对应当前PE不到15倍,如果考虑账上净现金,将只有10倍不到的估值,这对于一家国内还有发展空间,国际业务尚势如破竹的一家互联网公司来说,仍然是相当低估的,仍然可以说是中概互联里面最被低估的公司。

而且,上面是相当保守的估计,除了能看到的国补从第三季度开始加回去外,其余的当下投入比如国内物流生态建设,商家扶持和补贴,Temu海外合规和物流链建设全部都认为继续保持高强度投入,而且是没有计算额外业务进展的情况下,真实情况大概率会比这会更好。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP