(原标题:瑞银警告:日本应停止发行长债以遏制抛售潮)

智通财经APP获悉,瑞银资产管理公司全球主权和外汇业务主管Kevin Zhao表示,为了平息日本政府债券市场的波动,日本政府应该停止发行期限超过30年的债券。

Zhao表示,上个月40年期日本国债收益率飙升至3.675%,创下该期限债券2007年问世以来的最高水平,这是日本财务省停止发行较长期债券的最新理由。由于日本老龄化社会的人口结构变化,较长期债券的需求正在减少。

Zhao表示,日本的寿险公司和养老基金不再需要像过去几十年那样囤积30年或更长期限的债券,因为日本婴儿潮一代的预期寿命目前还有约20年。

Zhao表示:“日本财务省是时候认识到长期政府债券需求的结构性转变了。日本财务省应该宣布停止发行任何30年期以上的债券,因为现在没有需求了。”

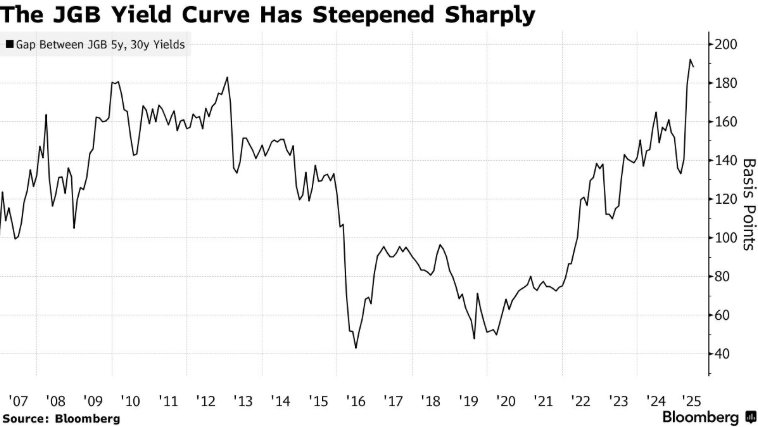

日本国债收益率曲线急剧变陡

日本国债的大幅抛售凸显了日本在实现债券市场正常化方面面临的挑战。数十年来,零利率和负利率政策一直扭曲着日本的债券市场。收益率曲线的急剧陡峭化凸显了这些异常现象,尽管日本央行已开始缓慢加息。

上周标售的40年期日本国债需求降至去年7月以来最低。市场目前正准备迎接周四标售的30年期日本国债。

Zhao认为,为了缓解长期债券的压力,继1月份加息之后,日本央行应该在7月的政策会议上加息。这将向市场发出信号,表明加息可能每六个月进行一次。他补充称,市场将受益于这样的指引,收益率曲线将因此趋于平缓。

他表示:“日本短期国债收益率上升的主要驱动因素之一是日本央行在加息方面过于谨慎。”他补充说,7月份加息将使收益率曲线趋于平缓,30年期日本国债收益率将从3%降至“2.25%-2.5%左右”,而40年期收益率将下滑至3%。

为了平息日本国债的波动,日本央行还需要使其过去几年量化宽松政策下购买的债券组合的久期正常化。日本央行目前持有的债券主要是5-10年期债券,作为其收益率曲线控制政策的一部分。

Zhao表示:“任何再投资都应选择20年期、30年期、40年期和50年期债券。因此,在未来五到七年内,日本央行的量化宽松投资组合的期限结构将与市场保持一致,从而实现市场中性。”他补充道,这种购买也将增加市场对这些期限债券的需求。

Zhao上个月在收益率飙升期间抢购了一些超长期日本国债,但他表示,他正在等待日本认真考虑债券市场正常化并大规模购买的迹象。

他表示:“如果我看到一些早期迹象表明他们有类似的想法,我确实认为这些长期债券,包括40年期日本国债,将会很有吸引力。”

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP