(原标题:美银Hartnett:任何军事行动都将是短暂的,川普不希望能源价格上涨)

本周The Flow Show 特别强调,目前所有资金一致看空美元,夏天美元多头会是一个痛苦的交易。本周报告关注在欧洲路演的欧洲客户反馈。

本周主要观点:任何“震撼与威慑”的美国军事行动可能都是短暂的,因为特朗普不希望美国汽油价格超过每加仑4美元,将继续向俄罗斯和沙特阿拉伯施压以增加石油产量,以换取免受制裁、军事保护和人工智能技术访问。

特朗普(暂时)从和平总统转向战争总统,利空美债。

“我们遇到的没有人承认看多中国,地缘政治是最简单的理由,因此下半年任何意外的美中贸易/技术协议对中国股市都将是极其利好的。”

—————————————————————-

报告开始

美元的大熊市通常下跌20%至40%,结构性股市牛市总是伴随着货币牛市,而且“欧洲和亚洲处于结构性牛市的最佳信号是企业部门能够应对外汇升值。我们尚未看到,当全球消费唯一重要的货币(美元)相对其他货币大幅贬值时,世界其他地区的出口商究竟有多大的韧性。

图:长期美元熊市应是20-40%的调整,现在才刚开始呐~~~

美银私行富人客户的黄金配置是严重偏低的,美银的高净值客户在以下领域的投资仍然严重不足:美银私人客户资产总计3.9万亿美元,其中“七大科技股”(普通股和ETF)占比14.8%,美国国债(2-30年期)占比3.6%,国际股票(普通股和ETF)占比3.4%,

黄金仅占资产管理规模(AUM)的0.4%。

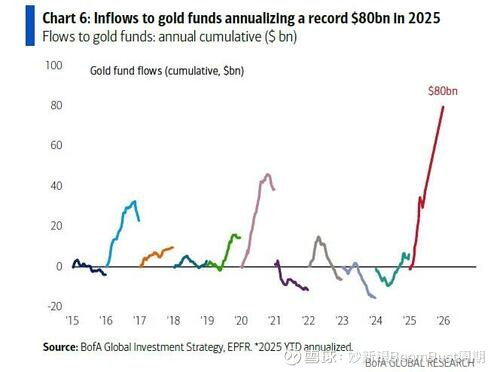

黄金迎来8周以来最大的单周资金流入(28亿美元),目前年化资金流入量达到创纪录的800亿美元(年初至今)。

虽然大家一致同意美国例外主义结束,股票市场迎来10周以来最大资金流入(454亿美元),其中美国股市录得今年以来最大单周资金流入(370亿美元),年初至今年化资金流入量达3600亿美元(有史以来第三大)。

股市资金流入按板块组成

美国小盘股:2025年最大资金流入(17亿美元),

美国中盘股:2025年最大资金流入(64亿美元),

新兴市场股票:10周以来最大单周资金流入(34亿美元),

能源板块:自2023年10月以来最大单周资金流入(10亿美元),这与当前伊朗-以色列战争前近乎创纪录的做空活动相符。

图:2023年10月以来能源基金最大的单周资金流入

欧洲路演欧洲机构投资人的反馈

伊朗问题:

欧洲客户:对美国/以色列/伊朗局势没有采取行动,对华尔街在油价上涨中的韧性感到有点惊讶。

美银观点:华尔街习惯于在地缘政治低点买入,是的,价格走势显示出一些自满情绪正在悄悄滋生;但任何“震撼与威慑”的美国军事行动可能都是短暂的,因为特朗普不希望美国汽油价格超过每加仑4美元,将继续向俄罗斯和沙特阿拉伯施压以增加石油产量,以换取免受制裁、军事保护和人工智能技术访问。

地缘政治:

欧洲客户:有什么更大的影响吗?

美银观点:有三个……

美国对伊朗的军事干预,即使没有地面部队,也会强化对美国国债长期熊市的共识看法,因为特朗普降低7万亿美元美国政府支出的唯一三种方式(考虑到4万亿美元的强制性社会保障和医疗支出)是:

a. 削减1万亿美元的国防开支……不太可能,因为特朗普(暂时)从和平总统转向战争总统,

b. 削减1万亿美元的自由裁量开支……而马斯克/DOGE“臣妾做不到”

c. 削减1万亿美元的利息支付……这也是为什么特朗普现在积极“鼓励”鲍威尔降息;

特朗普转向战争将是短暂的,但任何时候背景是战争而非和平,美国都优于欧洲(美国充满科技/国防公司,美国能源独立,历史表明欧洲股市最好的十年是始于战争、终于和平的十年,例如二战后1950年代欧洲股市上涨191%,柏林墙倒塌的1980年代上涨164%);

美国例外主义:

欧洲客户:这是我们内部最大的争论,我们在欧洲和亚洲(但不包括中东)的客户多年来首次表达了对去美元化的兴趣,但我们认为这将非常缓慢、循序渐进地发生,先是美元,然后是美国国债,再是美国股市,目前为止发生的只是针对美元走弱的更大规模外汇对冲,归根结底,我们看空白宫,但仍看多微软。

美银观点:是的,不能指望在6个月内解除过去30年为资助美国经常账户赤字而购买的130万亿美元美国金融资产的外资,是的,许多人对美国“情绪上悲观”,但没人对美国“实际看空”(2025年国债和股市仍在吸引资金流入,唯一明显的变化是美国对全球资本的垄断正在下降……例如,2025年全球股市流入份额为53%,而2024年为72%);美国例外主义的顶峰仍将是一个持续给予的主题礼物,2025年全球对美国市场的配置将因“美国优先”的信念达到长期顶峰,这种信念认为通过关税/外国税收工具削减美国贸易赤字是削减美国政府赤字的途径,2020年代上半叶美国的财政过剩将转变为其他地区(RoW)的财政过剩,以支持强劲的中国消费和欧洲工业基础。

MEGA(超级大趋势):

欧洲客户:以美元计,年初至今欧洲股市上涨20%,中国上涨15%,美国上涨2%,但我们内部对欧洲是否真正崛起仍存在很大分歧。

美银观点:明白你的观点,但美国市场定位和估值的拐点已经开始,尽管有财政刺激,欧洲债券收益率的稳定性显示银行存款正从美国回流欧洲,欧元走强和欧洲斯托克指数的强劲表现是新的利好信号,北约/德国主题已被充分阐述,但还有许多其他结构性利好:欧元债券发行、跨境并购的放行、德拉吉的目标/截止日期、转向长期液化天然气供应和更低的能源成本,以及更和平的地缘政治背景;下半年的关键是欧洲需要展示周期性每股收益(EPS)证据,证明“动物精神”正在刺激经济和资本形成。

债券:

美银观点:10年期美国国债收益率可能因周期性原因降至3.5%-4%,美国财政过剩已停止(政府支出和公共部门工资增长曾非常强劲,现在持平),投资者过于担心关税会推高通胀(当库存增加、消费者支出增长仅1.5%而非3.5%、消费者对价格越来越敏感时,通胀更难传递),美国房地产市场非常低迷,人工智能正从华尔街的震撼转向主街的震撼(美国毕业生失业率从4%升至6%,微软称人工智能将导致劳动力减少3%-4%);名义增长放缓=债券收益率降低,这为美联储提供了在2025年秋季降息的底气(杰克逊霍尔会议8月21日可能是首次口头宽松信号),不会像2024年那样导致后端收益率上升100个基点。

欧洲客户:你错了!

股市:

欧洲客户:我们定位于夏季股市继续缓慢上涨,目前乐于采用杠铃策略,在美国看多成长股,在欧洲和世界其他地区看多价值股。

美银观点:你不是唯一这么想的,但夏季风险是“泡沫或崩盘”……科技指数(XLK)、ARKK对伯克希尔哈撒韦(BRK)、半导体指数(SOX)表现突出,人工智能股市突破狭窄且泡沫化,受到减税和降息叙事的推动,迫使投资者追逐标普500指数(SPX)达到7000点……或者新高失败,因为经济放缓、人工智能估值过高、股市广度不佳、加密货币、全球银行、低波动率ETF(SPLV)、沃尔玛/ Costco(WMT/COST)等“多头陷阱”改变叙事,表明牛市结束,赋予空头向5000点发起冲击的信心;在二元市场中,“跨式期权”是最好的朋友。

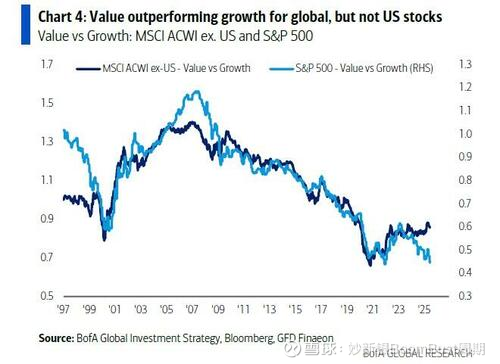

图:价值股跑赢全球除美国以外的股票,但是没有跑赢美股

2025可能发生的意外

欧洲客户和美银都同意:人工智能现金流消耗问题,全球投资者对特朗普的创伤被TACO(特朗普相关资产的某种代称或策略)所缓解,美中达成协议,欧盟成为数字货币/区块链采用的先行者,稳定币对美国银行贷款产生负面影响;特朗普坚持要亲自带领美国队参加莱德杯……

$英伟达(NVDA)$ $特斯拉(TSLA)$ $微软(MSFT)$

#标普500# #纳斯达克指数# #黄金#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP