(原标题:牧原股份2025年6月月报简析)

种猪2.5万头,头均售价1300元,成本1050元,销售收入0.325亿元,利润0.06亿元。

仔猪132.3万头,成本250元/头。估算其中订单交付90万头,平均价格380元/头,利润1.17亿元;订单外市场价销售42.3万头,平均价格450元/头,利润0.85亿元。合计销售收入5.324亿元,利润2.016亿元。

商品猪701.9万头,销售收入127.99亿元,均价14.08元/公斤,均重129.51公斤。成本12.1元/公斤,利润17.999亿元。

其中:淘汰母猪25万头,均价9.5元/公斤,均重175公斤,销售收入4.16亿元,账面成本1400元。

育肥猪676.9万头,销售收入123.83亿元,均价14.31元/公斤,均重127.83公斤。

养殖业务合计收入133.64亿元。

屠宰业务头均经营性盈利30元,经营性盈利0.658亿元,扩张性亏损0.2亿元,整体盈利0.458亿元。

预计6月合计盈利19.37亿元,归母利润18.5亿左右。

预计二季度合计盈利62亿元,归母净利润59亿元左右。

预计上半年盈利108亿元左右,归母净利润103亿元左右。

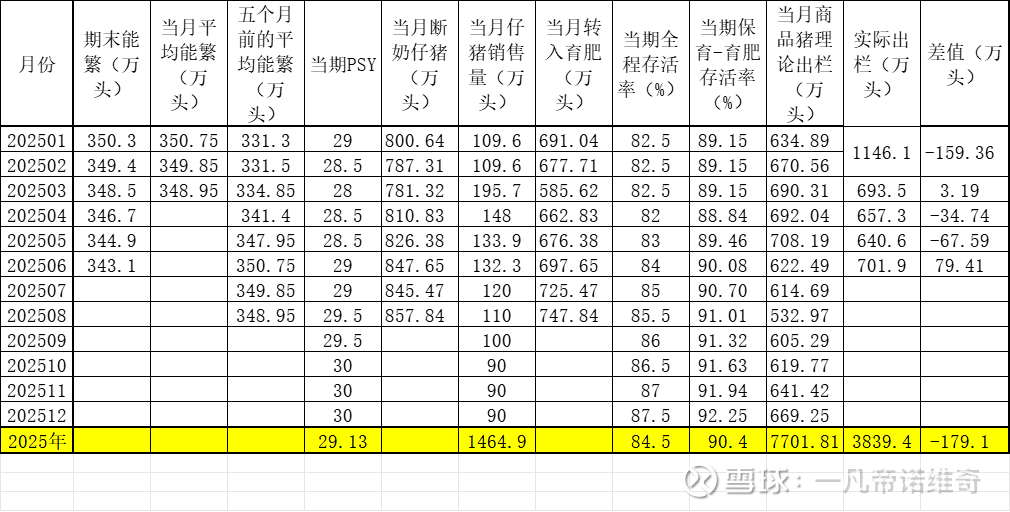

二,出栏量测算跟踪

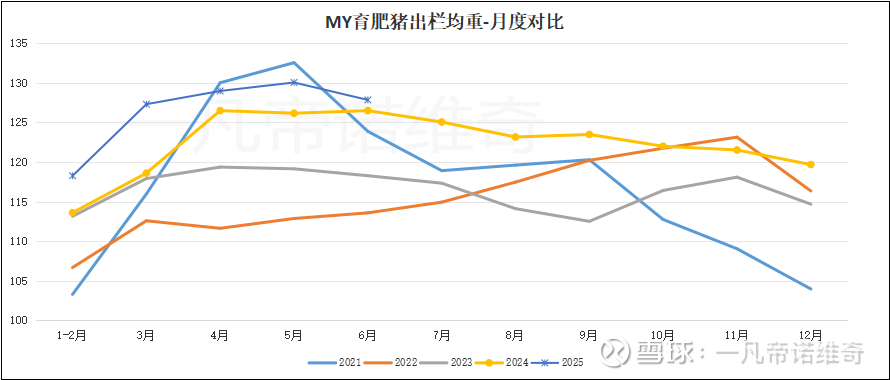

三,销售均重

6月出栏均重环比下降。

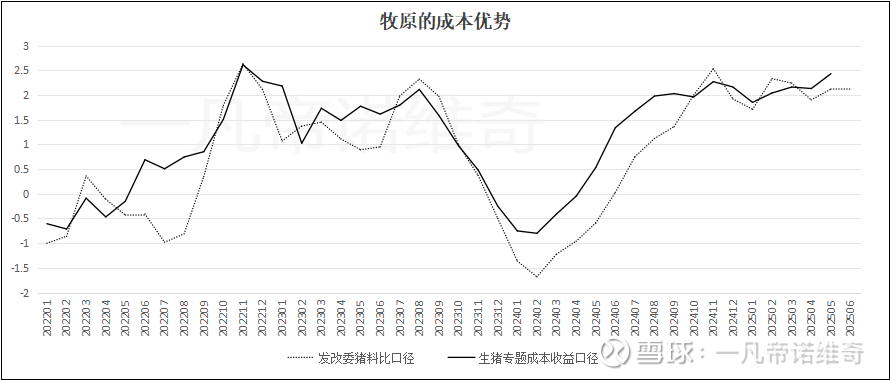

四,成本优势

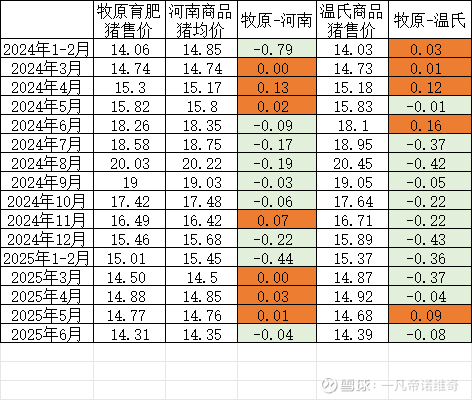

五,售价对比

六,简要分析

牧原作为行业龙头,认真执行发改委调控政策,积极履行企业责任,一方面均重持续提升,完成阶段降重任务,另一方面主动调减能繁母猪,为行业降产稳价贡献了巨大的力量。

牧原5月底开始降重前日度均重在132公斤左右,6月底日度出栏均重已经低于125公斤,降重7公斤左右,7月继续降重5公斤即可完成降重任务。

二季度调减能繁母猪5万头,结合母猪效率提升,未来理论出栏基本稳定。

$牧原股份(SZ002714)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP