(原标题:Counterpoint Research:二季度全球PC出货量同比增长8.4% 关税担忧加剧)

智通财经APP获悉,根据Counterpoint Research初步数据,2025年第二季度全球PC出货量同比增长8.4%,创下自2022年疫情需求高峰以来的最大同比增幅。第二季度的增长主要得益于Windows 10系统终止服务倒计时、AI PC的兴起,以及在本季度初市场为迎接即将到来的返校季需求,在预期关税政策会变动的情况下提前进行库存备货从而拉动的早期采购。由于美国关税政策的不确定性,许多原始设备制造商(OEM)目前处于“观望”状态,并且随着关税担忧持续升温,OEM正在对其制造地点进行调整。这些限制措施和供应链的重构预计将成为2025年PC出货量的一大障碍。

本季度的增长主要由商业领域的需求驱动,主要系大型企业和公共机构都赶在2025年底支持Windows 10系统的截止日期之前加速设备升级。与此同时,消费市场表现不一:中端PC取得稳健增长,但被成熟市场对高端超薄本的需求不及预期抵消了。

2025年Q2全球PC出货量(%)

数据来源:Counterpoint初步数据

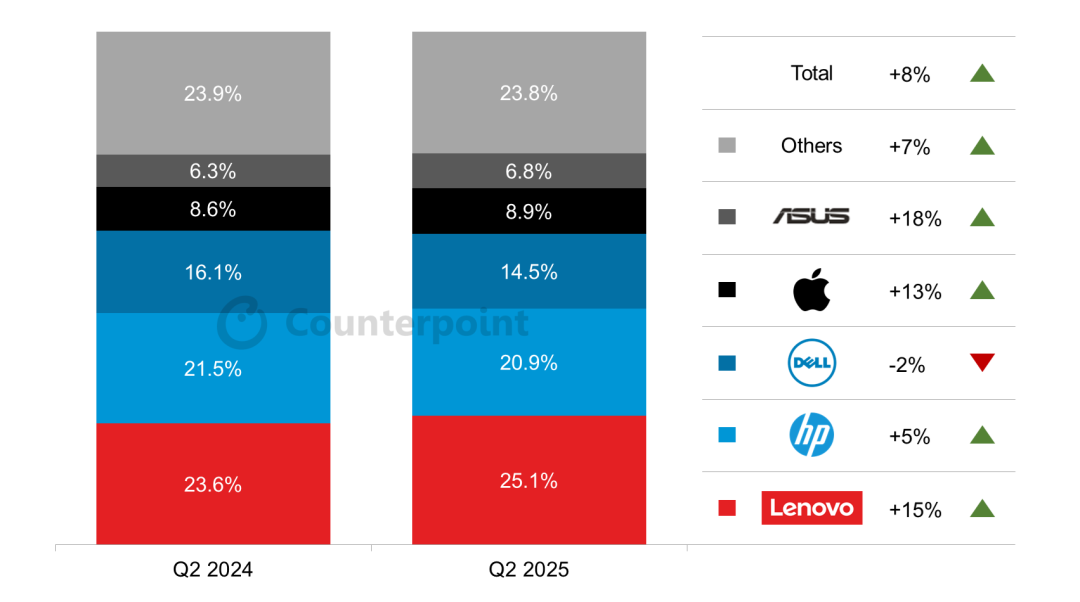

本季度联想(00992)凭借出货量占有率25%保持领先地位,这得益于关税前库存调整、Windows 10的更换周期及AI PC初期需求等因素的综合影响。惠普(HPQ.US)与戴尔(DELL.US)紧随其后,分列二三位,这两个品牌的企业需求均保持稳定,但同时面临着中小型OEM的价格竞争压力。苹果MacBook在M4系列新品的支撑下销量稳健,尽管其出货量的增速较前几季度有所放缓。

针对全球 PC出货量的未来走势,高级分析师Minsoo Kang指出:“受美国关税政策不确定性影响,2025年下半年起PC出货量同比增速可能放缓。但AI PC的需求预计将在2026年成为重要的增长动力。Counterpoint预计2026年以后出货的笔记本电脑中将有一半以上是AI笔记本电脑。

谈及当前的宏观经济形势将如何影响全球PC市场时,副总监David Naranjo表示:"美国市场仍是AI PC展示其性能的核心舞台,也是先进AI PC的最佳销售市场。但反复无常的关税政策可能会导致消费者和企业在2025年暂缓AI PC的采购,从而抑制该细分市场的增长。全球经济不确定性仍在持续,这对Counterpoint预测的2025年PC出货量实现低个位数同比增长构成下行风险。“

对PC制造商而言,确保面向美国市场的产品拥有可靠且具成本效益的供应链已成为首要任务。这一战略调整不仅仅是因为规避关税,同时还反映出对缓解单一国家制造产能的过度依赖所带来风险的广泛需求。

虽然这种转变是一个长期过程,需要在工厂基础设施、员工培训和物流等方面进行大量投资,但凸显了全球PC制造格局的重大变革。企业不仅可以降低潜在贸易中断带来的风险,还能够开拓新兴市场,更好地应对地缘政治变化。

综上所述,面对持续的关税和贸易不确定性,全球PC行业正积极推进生产布局多元化战略以确保稳定性和适应性。通过主动应对这些挑战,制造商和供应商正在战略性地进行自我定位,以应对全球供应链的复杂动态,并在快速变化的环境中提升竞争力。

预计到2026年, AI 笔记本电脑将成为主流,那些在价格竞争力和生态系统准备方面提前布局的厂商将在下一轮PC升级浪潮中占据先机。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP