(原标题:美股牛市共识破裂!计算机驱动型基金强势做多,人类交易员转向防守)

智通财经APP获悉,当下人类与机器对市场的看法出现严重分歧。德意志银行策略师Parag Thatte表示,自2020年初新冠疫情全面暴发前以来,计算机引导的交易员对股票的看涨程度从未像现在这样显著超越人类交易员。

这两类投资者依据不同的线索形成自己的看法,因此他们对市场的看法不同也就不足为奇了。计算机驱动的快钱量化投资者采用基于动量和波动率信号的系统性策略,而自主决策的基金经理则是依靠对经济和盈利趋势的观察来指导操作。

不过,Thatte表示,这种程度的分歧实属罕见——而且从历史来看,这种分歧也不会持续太久。

他表示:“自主决策型投资者正在等待某种信号出现,无论是经济增长放缓,还是下半年关税导致的通胀飙升。随着数据陆续出炉,如果市场因经济增长担忧而下跌,他们的担忧会被证明是正确的;如果经济仍将保持韧性,届时自主型基金经理可能会因经济乐观情绪而增持股票。”

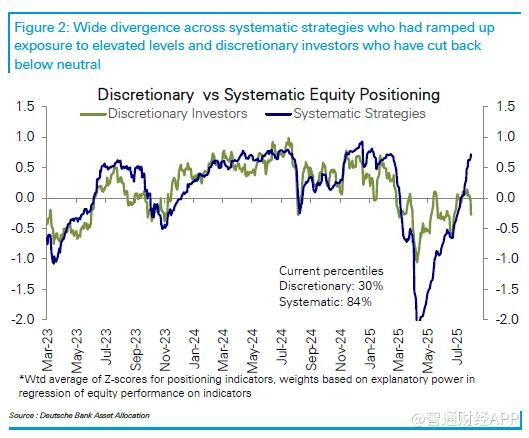

自主型与系统型股票配置策略出现严重背离

华尔街做出了许多自信的预测,但现实是没有人知道美国总统唐纳德·特朗普的贸易议程或美联储的利率政策将会如何发展。

随着标普500指数屡创新高,专业投资者已不再袖手旁观。德意志银行汇编的数据显示,截至8月1日当周,由于全球贸易、企业盈利和经济增长方面持续存在的不确定性,专业投资者已将股票持仓从“中性”下调至“适度减持”。

Buffalo Bayou Commodities宏观交易主管Frank Monkam表示:“没有人愿意购买已经处于创纪录高位的股票,因此有些人正期盼出现抛售行情,以此作为买入的理由。”

技术面VS基本面

然而,趋势跟踪型算法基金却在追逐这波涨势。随着标普500指数从4月份的低点反弹近30%,这些基金在春季大幅减仓后密集加仓入场。德意志银行的数据显示,截至8月1日当周,系统性策略的股票多头仓位达到了2020年1月以来的最高水平。

这种分歧体现了技术面和基本面力量之间的拉锯战,标普500指数在7月份经历了两年来最长的平静期后,目前处于窄幅区间波动。

芝加哥期权交易所波动率指数(VIX)上周五收于15.15,接近2月份以来的最低水平。该指数通过价外期权衡量美国基准股指期货的隐含波动率。衡量波动率波动性的VVIX指数在四周内第三次出现下跌。

另类投资公司Cohalo的执行负责人Colton Loder表示:“橡皮筋的弹性终究是有限的,一旦拉伸到极限就会断裂。因此,当出现系统性拥挤时,比如现在,出现均值回归式抛售的可能性更高。”

计算机驱动策略会周期性地出现这种集体入场交易的情况。例如,2023年初,量化交易员在2022年标普500指数下跌19%之后大举买入美国股票,直到2023年3月地区性银行业动荡引发波动性飙升。2019年末,在中美贸易谈判取得突破后,快钱交易员推动股市创下新高。

然而,Thatte预计,这一次人机之间的分化将持续数周,而不是数月。他表示,如果自主决策型交易员因经济增长放缓或企业盈利趋势疲软而开始抛售,从而推高波动性,那么基于计算机的策略也可能会开始平仓。

此外,Citadel Securities的Scott Rubner表示,快钱投资者可能会在9月份之前将全部资金投入美国股市。届时,由于股市容易受到下行冲击的影响,这些投资者可能会选择抛售股票。

警惕CTA风险

Loder表示,鉴于系统性基金的运作方式,抛售可能始于商品交易顾问(CTA)平仓极端仓位。他补充道,这将增加股市大幅逆转的风险,尽管波动性飙升需要出现大幅抛售才能持续下去。

高盛集团的数据显示,CTA一直是股票的忠实买家,他们持有价值500亿美元的美国股票,持股比例处于历史水平的第92个百分位。然而,瑞银集团股票衍生品研究主管Maxwell

Grinacoff表示,标普500指数需要突破6100点,即较上周五收盘价下跌约4.5%,CTA才会开始抛售股票。

Grinacoff表示:“市场开始感觉触顶。”他补充称,鉴于CTA多头仓位已接近最高水平,股市的上涨空间“可能在短期内耗尽”。“这有点令人担忧,但目前还没有敲响警钟。”

瑞银认为系统性基金接近极端看涨水平

此外,Cohalo的Loder表示,系统性抛售导致的任何市场回调都可能为那些错过了今年涨势的自主决策型基金管理者创造机会,让他们以买家的身份重新进入市场,从而避免更严重的市场暴跌。

他表示:“究竟是什么引发了下一轮下跌,目前仍是个谜。但当这种情况最终发生时,资产管理公司的敞口和自主持仓非常小,这将助长‘逢低买入’的心态,并防止出现更大规模的抛售。”

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP