(原标题:港股收评:恒指收跌1.23%,再失26000点,中资券商股逆势走高)

12月8日,港股恒生指数、国企指数全天呈单边下跌行情,分别收跌1.23%及1.25%,恒指再失26000点大关,恒生科技指数基本平收。

盘面上,中资券商股、保险股相对活跃,虽午后涨幅收窄但大多数依旧维持上涨行情;锂电12月排产强化涨价逻辑,锂电池股午后持续上涨,赣锋锂业领涨;机构认为人工智能仍为科技行业创新主线,,半导体股集体上涨。另一方面,内银股集体下跌,其中,建设银行跌4%,招商银行、工商银行跌3.5%,石油股、内房股、煤炭股、光伏股、建材水泥股齐跌,近期十分活跃的铜、铝、黄金等有色金属股集体低迷。

具体来看:

大型科技股多数呈现下跌行情但总体跌幅较小,腾讯、京东、网易、小米、京东跌幅在1%以内,阿里巴巴、快手、携程控股跌超1%,百度逆市大涨3.45%。

半导体板块继续走高,芯智控股涨超8%,华虹半导体、脑洞科技涨超4%,英诺赛科、上海复旦涨超3%。

消息面上,据美国半导体行业协会(SIA)的最新数据,10月全球半导体销售额同比激增33%,总额达713亿美元(约合人民币5040亿元),其中DRAM(动态随机存取存储器)销售额同比飙升90%。按地区划分,亚太及其它的销售额实现了59.6%的显著年增幅。

中资券商集体上涨,华泰证券涨超5%,广发证券涨超3%,国泰海通、中信建投证券、招商证券涨超2%。

消息面上,证监会主席吴清近日明确提出对优质券商"适度松绑",进一步优化风控指标,适度打开资本空间和杠杆限制。机构分析认为,此次政策表态具有明确的信号意义,券商行业经历严监管重塑后有望进入以扶优限劣为核心"政策宽松期"。资本杠杆的优化将直接打开券商业务发展及ROE长期成长空间,对优质头部券商构成重要利好。

锂电池板块上涨,赣锋锂业涨近7%,洪桥集团、宁德时代、天齐锂业涨超3%。

华源证券发布研报称,进入12月后,锂电下游将迎来淡季,叠加枧下窝锂矿存复产预期,碳酸锂短期供需矛盾或有所缓解,锂价短期或迎来承压调整。展望明年看,在锂电需求增长超预期背景下,锂盐进入去库周期,碳酸锂供需迎来反转,锂价有望进入由需求驱动的上行周期,锂板块公司有望迎来利润拐点。

煤炭板块大跌,中国秦发跌超11%,力量发展跌超5%,金马能源、中煤能源跌超4%,久泰邦达能源跌超3%。

消息面上,动力煤价格方面,上周秦港价格周环比下降,产地大同价格周环比下降。港口动力煤方面,截至12月6日,秦皇岛港动力煤(Q5500)山西产市场价791元/吨,周环比下跌27元/吨。

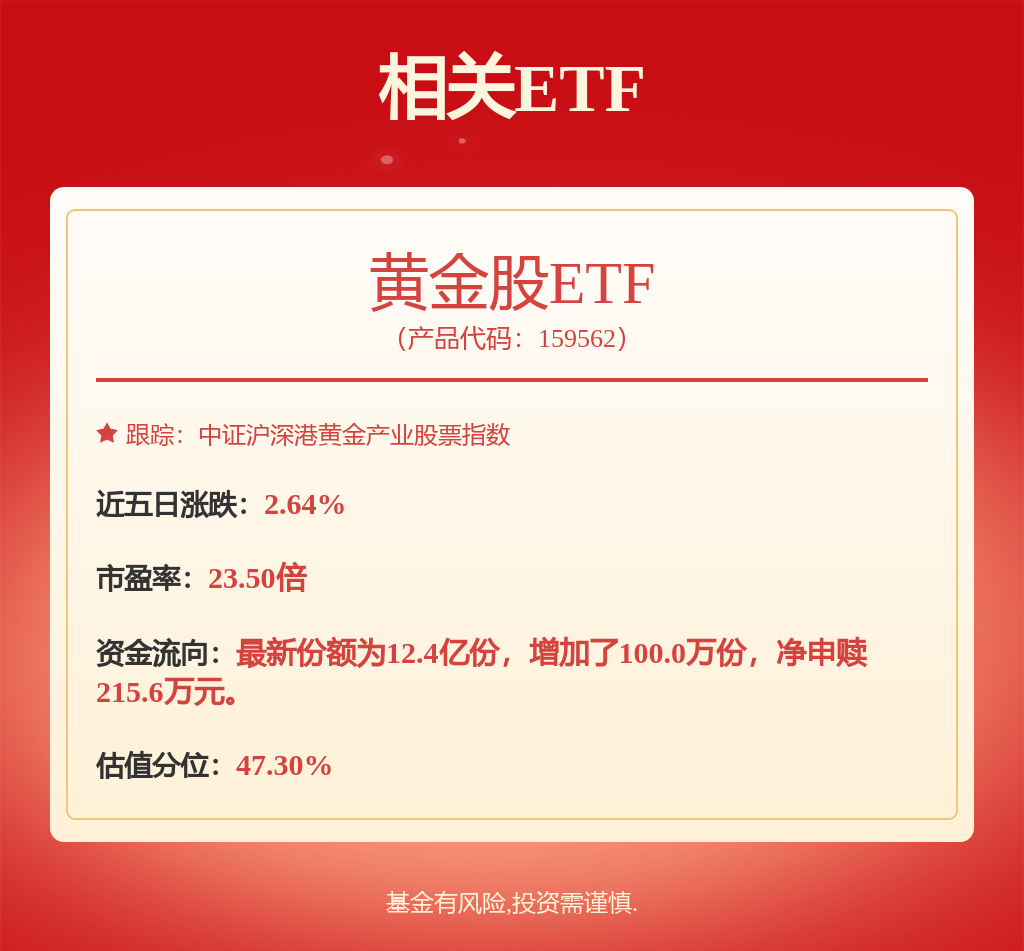

黄金股走低,紫金黄金国际跌超4%,珠峰黄金、招金矿业、山东黄金跌超3%。

消息面上,北京时间12月11日凌晨,美联储将公布12月利率决议,随后美联储主席鲍威尔将举行新闻发布会。铜冠金源期货认为,贵金属价格长期上涨的逻辑依然坚实,但短期市场对于利多的定价已较为充分,也需警惕降息靴子落地后,或者鲍威尔会后降息鸽派不及预期而导致市场情绪变化出现的回调风险。

内地银行股普跌,建设银行跌超4%,工商银行、招商银行跌超3%,中国银行跌超2%。

消息面上,近日,莆田金融监管分局行政处罚信息公示表显示,建设银行莆田分行,因违规收费,固定资产贷款、流动资金贷款、理财投资业务、员工行为管理不到位,被罚款125万元。

今日,南向资金净买入15.40亿港元,其中港股通(沪)净买入11.08亿港元,港股通(深)净买入4.32亿港元。

展望后市,国金证券认为,市场主线格局将逐步清晰。新的变化正在出现,未来结构上的信号可能比总量更加清晰,金融市场非银机构的约束放松将进一步与全A的盈利回升形成正向循环。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP