(原标题:三连降!CPI重回"3时代",已有机构预期年内进入负值!猪肉涨幅回落近20个百分点)

5月12日,国家统计局发布的4月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据显示,CPI涨幅继续回落,PPI降幅扩大。时隔5个月CPI重回“3时代”,食品价格下降是带动CPI继续下降的主要因素,其中前期带动CPI上行的猪肉价格,涨幅回落近20个百分点。此外,石油制品价格下降和高基数也被认为是CPI连续下降的原因。

展望后期,市场机构分析认为,通胀压力阶段性缓解,加上经济增速还没有恢复正常水平以及稳就业压力仍然比较大,未来货币政策料将延续宽松。同时,一些机构表示,预计未来CPI仍将继续下行,到年底达到零附近,甚至不排除进入负区间的可能。

时隔5个月重回“3时代”

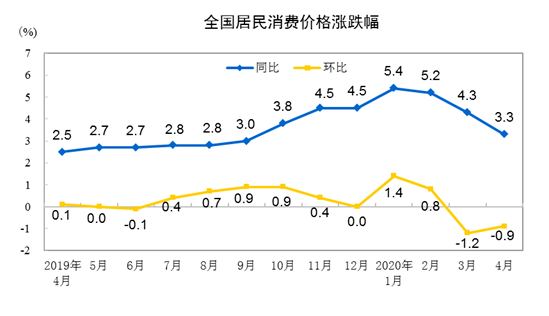

4月份,国内新冠肺炎疫情防控向好的态势进一步巩固,生产生活秩序加快恢复。国家统计局公布的数据显示,4月份CPI同比上涨3.3%,连续3个月涨幅下降,并在时隔5个月后重回“3时代”。

具体来看,4月份食品价格同比上涨14.8%,涨幅回落3.5个百分点,影响CPI上涨约2.98个百分点。非食品价格上涨0.4%,涨幅比上月回落0.3个百分点,影响CPI上涨约0.31个百分点。扣除食品和能源价格的核心CPI同比上涨1.1%,涨幅比上月回落0.1个百分点。

国家统计局城市司高级统计师董莉娟介绍,据测算,在4月份3.3%的同比涨幅中,去年价格变动的翘尾影响约为3.2个百分点,新涨价影响约为0.1个百分点。

市场机构在分析CPI回落原因时主要聚焦于猪肉价格回落、石油制品价格下降和高基数等。

新时代证券副总裁、首席经济学家潘向东对记者表示,供需缺口收窄叠加高基数,CPI涨幅进一步回落。4月国内疫情进一步好转,生产企业复工复产较为充分,加上天气转暖,食品供应量增加,而国内一些学校开学偏晚,疫情好转也降低居民囤积食品的需要,因此食品供需缺口继续收窄。同时,受国际原油价格波动影响,汽油、柴油和液化石油气价格环比分别下降7.5%、8.2%和3.7%,导致非食品价格环比增速远低于近年同期水平。此外,2019年4月CPI环比上涨0.1%,属于历史同期偏高水平。

民生证券首席宏观分析师解运亮表示,鲜菜价格也明显下降,符合季节性规律;鲜果和鸡蛋价格均小幅下降,反映供应保持充足。

机构已经喊出CPI年内或进入负值

进入5月以来,农产品和菜篮子价格指数持续走低,其中蔬菜和猪肉价格已连续多周下降,尽管水果价格小幅回升,但仍低于去年同期水平。

解运亮表示,发达经济体疫情呈现厚尾特征,发展中经济体疫情仍在蔓延,全球疫情演变不确定性仍高,需求疲弱持续时间可能较长。如果再考虑去年下半年高基数的影响,猪油共振下降对通胀的影响将进一步放大。预计未来CPI仍将继续下行,到年底达到零附近,甚至不排除进入负区间的可能。

中泰证券梁中华、吴嘉璐也表示,往前看CPI继续下行,下半年大概率转负。主要原因在于,猪肉价格连续下降,食品价格逐渐回落;而非食品和服务类CPI低位徘徊,说明需求相对偏弱。

货币政策宽松料将延续

CPI走势通常与货币政策较为密切。在CPI实现同比三年降之后,机构对于货币政策保持宽松的预期更加坚定。

财信证券首席经济学家伍超明表示,随着物价的降低,货币政策能更依据实体经济增长的需要来采取措施。

潘向东表示,从5月以来的高频数据来看,蔬菜和猪肉价格继续下跌,而5月CPI仍然面临较高的基数,因此短期通胀压力大概率继续缓解,加上经济增速还没有恢复正常水平以及稳就业压力仍然比较大,未来货币宽松预计会延续。央行一季度货币政策执行报告提到“持续深化LPR改革,按照市场化、法治化原则,有序推进存量浮动利率贷款定价基准转换,疏通货币政策传导机制,用改革的办法促进社会融资成本进一步下行”、“进一步完善‘三档两优’存款准备金框架,建立健全银行增加小微企业贷款投放的长效机制”。

解运亮表示,贷款加权平均利率仍有下降空间,有利于宽信用政策的进一步实施。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP