��ԭ���⣺�źţ�������������״������������ز�Ͷ��ȫ�渴�գ���ĩ�����Ӵ��������ʷ�¸���Ҫ������

���ز�Ͷ��ȫ�渴�ա�

����ͳ�ƾ�12��15�շ���������������ʾ��11�£����ز�����Ͷ�ʡ����ۡ���λ�ʽ�ȶ�ָ���ۼ���������9���·��������У�����Ͷ������6���������������۶�����4��������������������״�������������λ�ʽ�����5������������

ҵ����ʿԤ�ƣ��������1���¸�������̴�����ȫ���·��ɽ���ģ������ʷ�¸ߣ�ȫ�����ز�ҵ����ָ�꽫����ת�ã�ʵ��ƽ�Ƚ�����չ��Ŀ�ꡣ

������������״�������

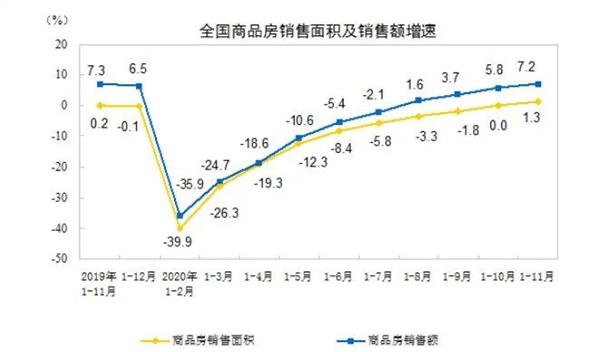

��11�µķ��ز���ָ���У�����ָ����Ϊ���ۡ�

������ʾ��1—11�·ݣ���Ʒ���������150834��ƽ���ף�ͬ������1.3%�����ٱ�1—10�·����1.3���ٷֵ㡣��Ʒ�����۶�148969��Ԫ��ͬ������7.2%���������1.4���ٷֵ㡣

ֵ��ע����ǣ�������9�����½���10���״γ�ƽ��11�µ���Ʒ����������ۼ������״�ת������Ʒ�����۶��ۼ�ͬ������Ҳ����4�����������������״ο�ʼ������������۶�ȫ��ͬ�����ǡ�

��11�µ��µ��������������ԭ�ز���ϯ����ʦ�Ŵ�ΰ��ʾ��11�µ��·��ز��������Ϊ1.75��ƽ���ף�ͬ������12%�����۶�Ϊ1.73����Ԫ��ͬ������18.6%��“�����й����ز���ʷ�����۶������������ߵ�һ��11�£�������ͬ���Ƿ����10�������Ż���”��˵��

����ҷ������о����ķ���ʦ��С����Ϊ��11����Ʒ���������ֹ��ת�������ۼ�ͬ�����ٴ���ȥ��ͬ��ˮƽ(0.2%)�����������β̬�ƣ��ٽ���������ҵ������ڣ���������ӿ죬����������Żݳ������г������ת���������ݿ�������֤����11����Ʒ���г����������۵����棬�����������17540��ƽ���ף���������8.1%���������ۼ۸�Ϊ9865Ԫ/ƽ���ף������½�0.1%����Ȼ���ڸ�����м�����ؼ��������������Ϊ���ҵ������Ӵ�Ӧ�����ö�������Ӫ�����ԣ��г�����������������Ŀ����ԣ��۸������н���

“�ӵ����������������ݴ�7��������5����ˢ����ʷͳ�����ֵ���۸���11�µ������۾���9865Ԫ/�O����7������8�´ﵽ���ֵ������3���»����½����ɼ���7����ĸ����м��е������������������������������ۼ���������ﵽ2019��ͬ��ˮƽ��ͬʱ�����ۼ۸�õ���Ч���ơ�”�����о�Ժ������ʦ�˺�˵��

Ԥ��ȫ����Ʒ���������ͬ��С������2.5%���ҡ�

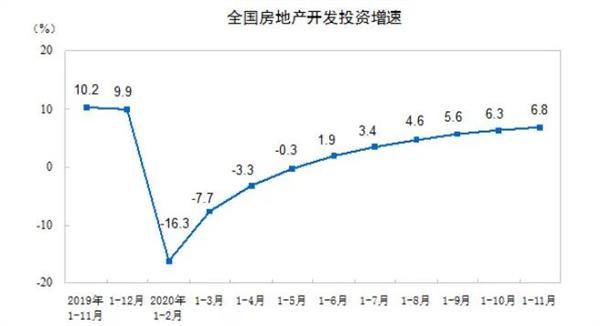

����Ͷ������6����������

�ӿ���Ͷ���������1—11�·ݣ�ȫ�����ز�����Ͷ��129492��Ԫ��ͬ������6.8%�����ٱ�1—10�·����0.5���ٷֵ㣻�����¿������201085��ƽ���ף�ͬ���½�2.0%��������խ0.6���ٷֵ㣻���ز�������ҵ���ع������20591��ƽ���ף�ͬ���½�5.2%��������1—10�·�����1.9���ٷֵ㣻���سɽ��ۿ�13890��Ԫ��ͬ������16.1%���������1.3���ٷֵ㡣

ֵ��ע����ǣ����ز�����Ͷ���ۼ������Ѿ�����6������������

���о�Ժ�о�Ա�����Ϊ��1-11��ȫ���̶��ʲ�Ͷ��ͬ������2.6%���ɼ����ز�����Ͷ����ȻҪ���ڹ̶��ʲ�Ͷ�ʡ���������������11��ȫ�����ز�����Ͷ��12936��Ԫ��ͬ������10.9%��7�·���������������λ����������˵���°���ȫ�����ز�����Ͷ��̬�����á�

��������С����Ϊ�����ز�����Ͷ����������6������������δ�ﵽȥ������ˮƽ(10%����)���������ھ��������·���Ͷ���������������Ŀռ䡣

�������ع���������������ԭ����꿱�ʾ��3�·�����������ȫ�������������������س��ý���ӿ죬���ع������ͬ�Ƚ�����ʼ������խ��6���ѽӽ�0��7��������������С�������°����������н������ԣ������������ڼ�����ӳٳ��õ������ѻ����ڶ����ȳ�����ɣ��Լ����ֳ����°����������������Ϊ�ȵؼۺ��г�Ԥ���ӻ����س����йء����⣬“��������”�ļ���¹�Ҳ�����˷��������õص�������Ԥ��ȫ�����ع������ͬ�Ƚ�С���½���

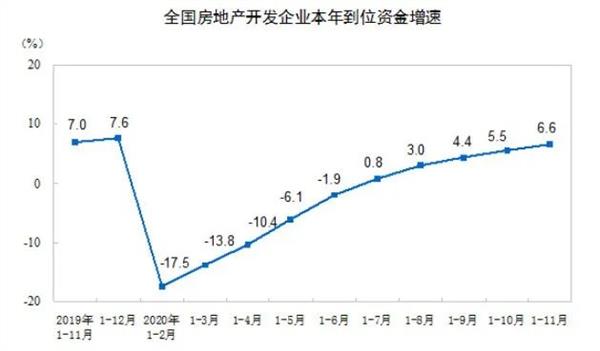

����λ�ʽ�����5����������

�ӷ����ʽ�״��������1—11�·ݣ����ز�������ҵ��λ�ʽ�171099��Ԫ��ͬ������6.6%�����ٱ�1—10�·����1.1���ٷֵ㡣

���У����ڴ���24256��Ԫ������5.4%����������154��Ԫ���½�4.7%���Գ��ʽ�56666��Ԫ������7.9%������Ԥ�տ�57384��Ԫ������5.3%�����˰��Ҵ���26983��Ԫ������10.6%��

ֵ��ע����ǣ�����λ�ʽ��Ѿ�����5������������

���ָ����8����������λ�ʽ����ٳ���С����ߣ�Ŀǰ�����Ѿ������ﵽȥ��ͬ�ڵ�ˮƽ�����ݴ�ǰ�Ա����ݣ�����ҵ��λ�ʽ����ٴ��ڿ���Ͷ������ʱ��Ԥʾ�ŷ��ز��г�����Ͽ췢չͨ��������ǰ��������2015�����ɽ����2016��1-2�·�����춯��1-3�·��ٴν��棬�˺ڽϴ���ƽ�ȡ�2017�꿪������С�������������ճ�ϡ���2018��1-2�¿�ʼ�����ز�����Ͷ��ͬ�����ٳ�����ҵ��λ�ʽ�ͬ�����٣����������γɼ������һ������������2020��5���������������ߵIJ�ֵ������խ��11�²�ֵ��Ϊ0.2���ٷֵ㡣

“������鷢�������ж�����г��ͷ������ԣ��г��ʽ�ɱ��ߵͣ������ϰ������ʻ������ȥ������ɡ����°����������ȵ���з������������ߣ�������������Ҳ���ս���Ԥ�ƶ����ڷ������ʻ���������ɡ�”���˵��

�˺�Ҳ��Ϊ�������ʽ�״���������ƣ����ӳ�������������λ�ʽ�������2009����ʲ���ʽ�������ƣ���2017�����������������ս�Ӱ�죬��λ�ʽ����ٴ���»������ӽ���ֵ��������������2006�����������ڴ���ռ�ȳ��������ƣ���2006����ϣ����ڴ���ռ���½�5���ٷֵ㣻������Ԥ�տ���˰��Ҵ���ı��������10���ٷֵ㣬�����������ۻؿ���ʽ�ѹ�����������ԡ�Ԥ�����귿�ز�����������߽�����������������ͨ������ȥ���ķ�ʽ�����ʽ�ѹ�������˰��Ҵ������Ԥ�տ��ռ�Ȼ����߸ߡ�

����ȫ���ָ�꣬���Ԥ�ƣ��������1���¸�������̴�����ȫ���·��ɽ���ģ������ʷ�¸ߣ�ȫ�����ز�ҵ����ָ�꽫����ת�ã�ʵ��ƽ�Ƚ�����չ��Ŀ�ꡣ

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP