(原标题:千亿平台小牛资本被立案调查,经侦定性“涉嫌非法吸收公众存款”,全国P2P已尽数清零)

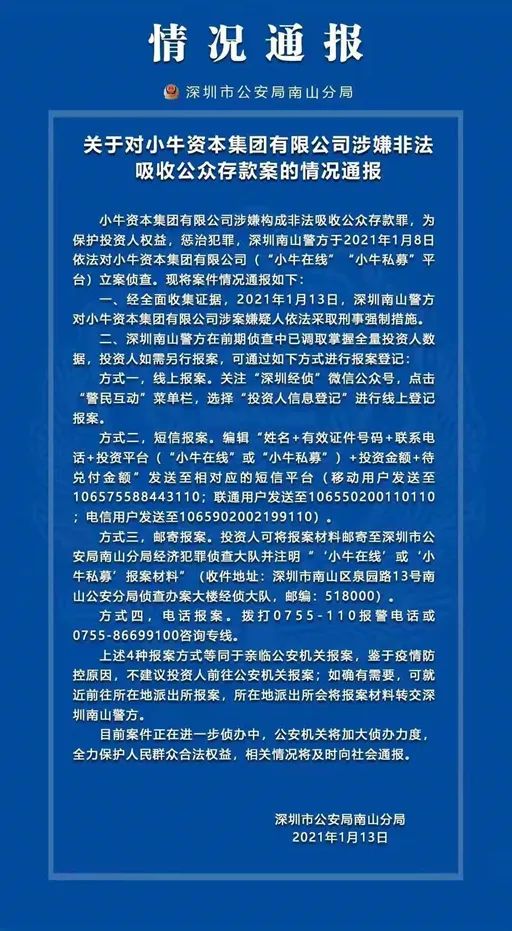

1月13日,深圳经侦发布公告称,小牛资本集团有限公司(简称“小牛资本”)涉嫌非法吸收公众存款,目前深圳南山警方对小牛资本涉案嫌疑人依法采取刑事强制措施。

小牛资本涉嫌非吸被立案调查

1月13日,深圳经侦发布公告称,小牛资本涉嫌非法吸收公众存款,为保护投资人权益,惩治犯罪,深圳南山警方于2021年1月8日依法对小牛资本(包括小牛在线、小牛私募平台)立案侦查。

经全面收集证据,2021年1月13日,深圳南山警方对小牛资本涉案嫌疑人依法采取刑事强制措施。通告还称,深圳南山警方在前期侦查中已调取掌握全量投资人数据。

北京市盈科(深圳)律师事务所某律师向记者透露,“深圳经侦立案并且对公司进行定性,之前一直有让部分高管在外筹款,经侦也协助做一些催收工作,但好像催收开展不顺利。“

据证券时报记者独家从知情人士处获悉,“小牛这个案件办案规格非常高,省厅督办,公司具体多少窟窿留待警方通报。”

值得一提的是,这是深圳经侦首次对小牛资本涉嫌非吸进行定性。广强律师事务所非法集资案件辩护与研究中心主任、高级合伙人曾杰律师向记者分析,首先从案件本身角度来看,这意味着该案正式进入了刑事诉讼程序,此前如果正在审理的相关民事诉讼会终止。其次,刑事立案意味着警方掌握了相关的定罪基础证据,但是否真的构成犯罪,谁构成犯罪,构成何罪,最终需由法庭公开审理得出结论。第三,从投资者人的债权角度来看,经侦之后的工作,会有两个重点,第一是侦查定罪量刑的相关证据;第二就是追赃挽损,比如打击逃废债,要求相关业务人员,工作人员退佣金/收入等。

早在去年5月9日,小牛在线在其官网发布《平台网贷业务良性退出公告》,并承诺良性退出期间,平台股东及高管不跑路、不失联、不撤资。公开数据显示,截至发布良退之前,小牛在线累计成交额1171.74亿元,累计注册用户达607.86万人,累计出借人数85.94万人,当前借贷余额为104亿元,出借人数11万。

事实上,小牛在线2018年8月份之后就已经出现回款困难征兆,当时有不少投资人向记者反映,到期理财产品无法提现。小牛在线的投资人曾多次上门发表诉求,但始终没有得到正面回应。

而在回款出现困难的这一年多来,小牛在线仍在力图挽回颓势,推出忠粉值、新产品优享牛等募资,但收效不佳。

据了解,小牛资本旗下主要核心子有公司小牛在线、钱罐子、小牛新财富(即小牛私募),这些都为小牛资本的资金募集端。其中,钱罐子早于2018年9月就被正式立案侦查,去年9月28日,深圳市南山区人民检察院发布通报,犯罪嫌疑人张翔、姜再宸等8人涉嫌非吸已经移送该院检查起诉。值得注意的是,通报指出,钱罐子采取假标非法集资约15亿元,所有集资款均由小牛资本集团调配使用,本息合计超18亿元。

小牛新财富于2019年爆发大规模逾期,多地分公司涉嫌非法吸收公众存款被警方立案,集团旗下资产端“小牛普惠”自2018年6月底就基本停止了放贷。

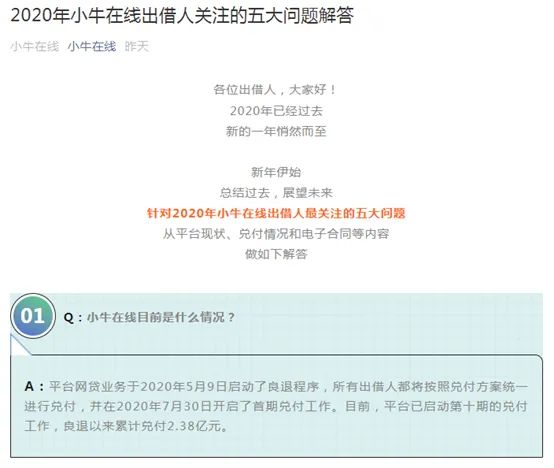

值得注意的是,小牛在线公众号在此前一天(1月12日)曾对外披露出借人关注的五大问题解答。

小牛在线方面称,自2020年5月9日宣布良退以来,平台已启动第十期的兑付工作,良退以来累计兑付2.38亿元。而根据平台宣布良退时(2020年5月9日)披露的数据显示,彼时其借贷余额为104.2亿元。

全国P 2P已全部清退

去年11月27日,银保监会首席律师刘福寿在一个公开论坛称,“互联网金融风险大幅压降,全国实际运营的P 2 P网贷机构由高峰时期约5000家,逐步压缩,到2020年11月中旬已经完全归零。”

网贷行业的整顿从2017年底逐渐拉开大幕。2019年1月,监管层下发《关于做好网贷机构分类处置和风险防范工作的意见》(整治办函〔2018〕175号,简称“175号文”)提出网贷机构“能退尽退,应关尽关”。在业内看来,175号文也为网贷行业指出了转型的可能方向——获取网络小贷或消费金融公司业务许可资质,成为助贷平台方。

据悉,拍拍贷、你我贷、信也科技等平台已经宣布完成清退,转型助贷平台或金融科技企业。此前最大P 2 P平台陆金所于2019年8月就着手停止使用个人投资者资金作为信贷资金来源,并清理网贷资产,当时P 2 P业务余额约1600亿元,2020年6月底进一步降至478亿元,2020年12月底约200亿元规模。目前陆金所已经申请设立平安消费金融公司,继续开展消费信贷业务。

但能够真正实现转型的公司是少数。据记者多方了解,网络小贷门槛颇高,比如跨省经营网络小额贷款业务的企业实缴注册资本不低于50亿元。而持牌消费金融机构牌照难度也不低,除了需要寻找大型企业作为发行方,相关部门对平台风控能力、业务场景、合规操作的审核要求更加严格,足以将绝大多数缺乏雄厚股东背景的P 2 P挡在门外。

但仍然有不少P 2 P公司挤破头也要转型消费金融公司,做到持牌经营。能否妥善清退P 2 P业务,很大程度影响着平台能否尽早获得网络小贷、持牌消费金融机构等业务牌照,从而规避“无证驾驶”的风险。

1月13日,银保监会下发通知,将对辖内消费金融公司进行监管评级初评,合理配置监管资源,有效实施分类监管 ,促进消费金融公司持续、健康、规范发展。这意味着,消费金融公司未来在发展过程中不仅监管权责清晰,也帮投资人进行了初步筛选,保护了投资人的利益。

部分P 2 P机构并没有那么幸运,大量项目逾期,运营艰难,如玖富普惠、ppmoney、点融、向前金服、懒投资、道口贷、信用宝、邦融汇等。其中,爱钱进、凡普信贷等因涉嫌“非法吸收公众存款”、“非法集资诈骗”等罪名,已被立案调查。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP