(原标题:2020行业盘点|屈臣氏、万宁等传统美妆集合店陷关店潮,新业态大打“体验牌”趁势崛起)

近年来,国内美妆市场可谓是热闹非凡。前有完美日记、花西子等国货美妆品牌不断涌现,后有THE COLORIST调色师、WOW COLOUR这类美妆集合店应运而生,同时还吸引着高瓴、经纬、真格等众多一线投资机构的青睐。

尤其是美妆集合店赛道,新兴品牌更是犹如雨后春笋般涌现。不过,与此同时,传统美妆集合店却变得举步维艰:丝芙兰、莎莎面临业绩下滑困境,屈臣氏、万宁一度陷入关店潮。美妆江湖似乎正悄然生变...

这背后的原因究竟如何?当下美妆集合店市场又呈现着怎样的竞争格局呢?

国内美妆风口之下,集合店赛道玩家涌现

疫情期间,在欧莱雅、雅诗兰黛和爱茉莉太平洋等国外化妆品巨头整体业绩出现下滑、海外市场表现低迷时,其在中国市场的业绩却呈现逆势增长的态势,让人眼前一亮。因此,有业内人士感叹:“近年来,国内美妆市场可谓风头正劲啊!”

国家统计局、中商产业研究院数据显示,2019年我国化妆品类零售总额规模为2992亿元,自2015年始,年平均复合增长率达到9.9%,显著高于其他化妆品消费大国。2020年1-8月,国内化妆品零售总额1996亿元,同比增长3.2%。

此外,据灼识咨询报告,我国化妆品零售市场预计将于2023年突破4500亿元,复合年均增长率高达11.6%,美妆行业发展前景巨大。

这一背景之下,大批新兴的国货美妆品牌不断涌现,新业态美妆集合店也应运而生。这其中,有着THE COLORIST调色师、WOW COLOUR以及HARMAY话梅等“元老级”品牌,也有着喜燃、HAYDON黑洞以及苏宁极物在内的新生品牌。而这也吸引着高瓴、经纬、真格在内的一线投资机构的不断进入。

对此,完美日记相关负责人在接受蓝鲸记者采访时表示:“这个现象说明我们正在经历行业大爆发的阶段,无论是渠道品牌还是产品品牌都有机会在这个过程当获得成长。美妆赛道的终局,不像互联网‘721’式的终局,它可以呈现百花齐放的结果。”

“销售为王”时代过去,主打“体验式”集合店新业态更受青睐

事实上,提起美妆集合店,人们并不陌生。过去的丝芙兰、屈臣氏以及娇兰佳人等等,都是大家耳熟能详的美妆集合店品牌,只不过,由于时代背景的不同以及消费群体的变迁,这一批传统的美妆集合店转型发展受限,难以适应新环境,因而面临着新业态的冲击。

在CIC灼识咨询执行董事冯彦娇看来,新兴美妆集合店在资本青睐的情况下快速铺开,主要是针对消费者对门店体验的需求转变和新兴品牌线上运营流量贵、线下独立开店成本高、进驻传统集合店门槛高等痛点。

自然护肤品牌谷雨的创始人安宁曾在接受媒体采访时坦言,品牌真正的主战场在线下,但由于模式“太重”,处于成长期的美妆品牌做线下的能力偏弱。而如今,美妆集合店的出现正是给了这批品牌提前进入线下的机会。

青桐资本投资副总裁涂灵琳也表示,近年来,随着国货新品牌不断兴起,需要与之匹配相应的渠道,同时消费者也需要更多元、重体验的美妆护肤购物场景,因此,新业态美妆集合店应运而生。

一位不愿意透露姓名的行业人士向蓝鲸记者表示,美妆相较于其他行业来说,尤其注重线下体验,而在线上流量红利逐渐消失,品牌方的营销成本越来越高时,线下的机会便来了,实体零售的价值回归。当然,相比传统集合店,以“场景体验”为导向的新业态门店才是新消费浪潮里的主力军。

据他介绍,过去以屈臣氏为代表的传统集合店是一种强依赖品牌方、重BA(美妆导购)的模式,做惯了“二房东”的角色,向品牌方收取上架费等各种后台费用,本质更像个to B收费的业态。不过,不同品牌方在这类门店中受到的销售待遇是不一样的,一般情况下,门店BA会倾向于优先推出自有品牌以及返佣高的品牌,如此一来,品牌方的话语权变弱,灰色地带增多,同时,落到消费者层面,也会影响到他们的购物体验。

而新业态美妆集合店不同,这类集合店始终秉持着“体验为王”的理念,同时他们的出现也消除掉了部分行业潜规则。据一位接近THE COLORIST调色师的彩妆品牌方介绍,目前,THE COLORIST与品牌方之间是采取的是买断+共创的合作模式,一方面会砍去传统的广告费、上架费以及活动费等后台费用,同时在4级选品流程之后,通过买断制、提供更优的账期等方式来减轻品牌方的压力;另一方面,会适当分享THE COLORIST的用户数据画像给到品牌方,推动其一起打造更适合消费者的产品。此外,对于消费者来说,THE COLORIST会更注重场景空间的打造,同时要求100%试用比例、无BA、无尾随,从而让消费者保持放松的状态以及有良好的体验感。

涂灵琳表示,传统与新兴美妆集合店都拥有相同的选址,都选在购物中心,甚至是相邻位置。但不同之处其实有很多:如新兴的美妆集合店去除了传统的导购,在品牌选择、货品组合、陈列、店面外观设计上,都打造了全新的消费者体验;另外在商业条款上,新一批美妆集合店普遍也拥有更友好的账期、折扣条款,对于新兴国货品牌是更好的支持。

新业态美妆集合店竞争格局初现,谁与争锋?

回归到新业态美妆集合店这个细分赛道,当下已然呈现出多元竞争的格局:一方面,新业态美妆集合店入局玩家不少,竞争日益激烈;另一方面,还面临着美妆品牌自身线下店的“冲击”。

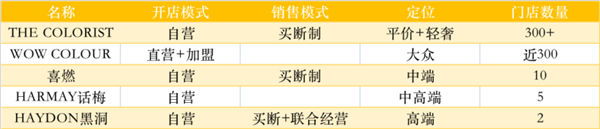

蓝鲸记者对目前市面上新业态美妆集合店的主要玩家进行了大致梳理,了解到他们虽然同属一个赛道,但在开店模式、销售模式以及瞄准市场等方面均存在着差异化的打法。

拿开店模式来说,目前以上几个美妆集合店品牌,除WOW COLOUR外,均选择了直营模式。上述接近THE COLORIST调色师的消息人士表示,传统美妆集合店重加盟,因为加盟可以帮助企业跑马圈地、快速起量,且资产轻,但从长远来看,加盟模式对于品牌的保护力度不强,尤其是新兴品牌,加盟会降低品牌自身调性的可控度,这也是当下很多新物种出生即选择直营的原因。“不过,加盟和直营未必孰优孰劣,加盟是做生意,直营是做品牌,二者目的和所看重的部分不太一样。”该消息人士如是说。

作为加盟模式的代表,WOW COLOUR也曾在接受媒体采访时表示,对于美妆集合店来说,效率带来规模,规模就是优势。只有以最快的速度跑出规模、占领最多的消费者心智,才能成为在产业端掌握足够的话语权。

在HAYDON黑洞看来,美妆零售这一赛道将迎来体验为王的时代,因此未来的线下零售,体验将作为企业之间主要竞争点和发力点。

事实上,该行业的竞争不仅仅局限于美妆集合店内部圈子。近年来,随着国货美妆品牌的不断崛起,部分新锐品牌也在布局自己的线下门店。拿完美日记来说,2019年1月,其全国首家门店在广州开业,之后短短两年时间内,门店数实现200+家,线下版图迅速扩张。

如此来看,美妆集合店的存在与美妆品牌自己的线下门店似乎存在着某种竞争?二者之间究竟是怎样一种关系呢?

在上述不愿意透露姓名的行业人士看来,美妆企业自己做线下店的原因更多的是进行品牌形象的展示、做品牌建设,这跟美妆集合店存在本质上的不同,二者有各自的使命和目标。

完美日记相关负责人也表示:“新兴美妆店是渠道,我们属于品牌,渠道和品牌,从历史上的发展来看,它都是共生共存的一种业态。所以从本质上来说,我们并没有存在直接的竞争关系,我们只是一起在用不同的方式为用户创造更多的价值。大家去了集合店再来到我们的品牌店,或者来了我们的品牌店再到集合店,享受不同的品牌和服务,对消费者来说是一件好事。”

在当下,新业态美妆集合店的确赶上了行业风口,借助资本的加持,新兴品牌犹如雨后春笋般涌现。但在业内人士看来,热闹背后,也隐藏着不少挑战。

CIC灼识咨询执行董事冯彦娇表示,与线上渠道对比时,线下店虽然具备可试用、即时获取的优势,但是仍然缺乏战胜线上渠道的核心优势,即价格优势。网红化的空间设计是线下新兴美妆门店的卖点之一,但是难以吸引用户到店重复打卡。美妆集合店的长期盈利能力仍有待市场认证。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP