导读

在欧洲豪车三巨头奔驰、宝马、奥迪明确宣布退出价格战后,有报道称走大众路线的丰田、本田、日产、大众等合资品牌也跟进,逐步回收终端折扣,或不再大幅降价来维持市场份额。

笔者亲身经历过中国家用电器的世纪商战,很明确地告诉中国汽车人:千载难逢的战略机遇期来了,对手的迟疑就是我们进攻的信号,我们要像猛禽一样,从高空俯冲而下,迅速而致命地攻击。

外资品牌战略集体出现犹豫不决

欧洲豪华车品牌奔驰、宝马、奥迪认为:自己站在汽车价值链最顶端,中国始终还有部分高端需求不会轻易转向中国品牌。通过保价来稳住价格体系和所谓的品牌价值,放弃部分中间市场,保持高端产品线的盈利能力。

其实,这完全就是自欺欺人的说法,可能连他们自己都不信。

奔驰轿车品牌从A、B、C、E、S排了五级,充其量S级算价值链顶端;宝马轿车品牌从1系、2系、3系、4系、5系、6系、7系、8系等排了八级,最多7系、8系可以算价值链顶端;奥迪更不值得说了,自从中国官车改用红旗后,哪个级别都算不上价值链顶端。

而丰田、大众、日产、本田等车企,它们基本盘依然是燃油车,而且主要面向大众市场。

对于中国品牌新能源车的替代威胁,降价销售对销量、份额的改善,作用不大。根据乘联会数据,今年上半年,燃油车零售573万辆,同比下降 13%。今年6月,主流合资品牌零售48万辆,同比下降27%,环比也降了1%。其中,德系品牌零售份额18.6%,同比下降2.6个百分点;日系品牌零售份额14.3%,同比下降3.5个百分点;美系品牌零售份额6.3%,同比下降2.9个百分点。

丰田汽车在2023财年,利润创新高,达到惊人的297亿美元。但是主要利润来源于北美与日本本土市场,中国市场只销售了170余万辆,贡献大约4%净利润。

在丰田业绩说明会上,丰田明确表示不愿卷入激烈的价格战。CFO宫崎洋一称,“我们需要思考如何通过增加投资来改变游戏规则。”

到6月底,就传出丰田章男要在上海投资建设雷克萨斯纯电动汽车工厂,寄希望于吸收特斯拉在中国培育的纯电动汽车供应链,来迅速壮大自己,补齐丰田在纯电动汽车上的短板。因为先前跟比亚迪合资,他学不到什么。

东风日产削减中国产能10%,也有通过加强与中国公司合作、减少电动化转型的阻力。

6 月底,上汽和大众签订新的合作协议,上汽大众将在中国开发三款插电混动车型以及两款纯电动车型。

本田推出的新品牌“烨”与宁德时代、航盛、科大讯飞等多家中国企业合作。

7月初,本田和索尼宣布将共用一个通用平台生产各自的电动车型,缩短开发周期,以应对来自中国电动车企的成本压力。

种种迹象表明:

欧洲豪华车品牌不敢再降价促销了,宁愿放弃些中间市场,也要死保车辆价格体系,维持原有营销网络。

面向大众的德日品牌车企,一方面死守燃油车基本盘,一方面想办法与中国供应商合作合资研发纯电动车型。

一个重大的商机正在悄然形成!对于本土品牌车企而言,这既是一个挑战,更是一个千载难逢的机遇。

我们曾经高估了他们的能力

首先我们要感谢合资企业,不仅帮助我们提升了汽车制造的技术水平,还推动了整个行业的快速发展,建立了零部件供应链体系,培养了汽车技术、管理、营销等各方面的人才,让中国跟上世界汽车发展趋势。

我们更要感谢三菱汽车,三菱的发动机在当时算是全球先进的,它们的开放合作态度,为中国自主品牌的发展提供了宝贵的支持。有了三菱发动机的供应,我们自主品牌汽车才开始逐步成长。

当然也是三菱自己品牌的汽车不太好卖,它才把自己的发动机技术贡献出来。

纯电动汽车、混合动力汽车、锂电池等等,都不是我们最早搞出来的,都是国外先搞出来的,我们一直以为他们领先,我们需要追赶。

但是事实告诉我们,发展到一定阶段,比拼的是综合能力、综合国力,比拼的是科学、数学、高科技人才数量。

以动力电池为例,宁德时代已经连续7年蝉联全球动力电池出货量第一,占据全球三分之一市场份额。全球动力电池前十名中,有7家中国企业,且第一第二名都是中国企业。

欧洲花大力气扶持的动力电池企业瑞典NORTHVOLT,产品还没出来,已经估值200亿欧元,相当于2000亿人民币,但是依然生产不顺,屡屡跳票,供应不上,以至于宝马在今年6月取消了一份2020年签订的20亿欧元大订单。

即使很多人推崇的马斯克的4680大圆柱电池,也是传出生产不顺,良率不高,生产效率起不来,自己做的价格比外购更高。

在2018年4月,电车人组织的一场内部研讨会上,我曾经预测过:10万以下的代步车,全部将替换为纯电动车型;15-25万左右的多用途车型,还是增程式、PHEV、混动车型的天下,合资企业会在这个区间占主要地位。

到了2024年来看,预判基本没错,只是高估了合资品牌的能力,这15-25万区间,自主品牌迅速崛起,市场份额越来越高。

前两天查资料,看到2017年日本媒体曾经报道丰田全固态电池将在2022年量产上车。当时吹嘘日本全固态电池的人不少,暗中贬低中国动力电池企业的人更多。回过头来看,不仅全固态至今没有装车,甚至丰田的2027年车型展望里都没有出现全固态电池的影子。

利用家电商战经验,打赢汽车品牌战

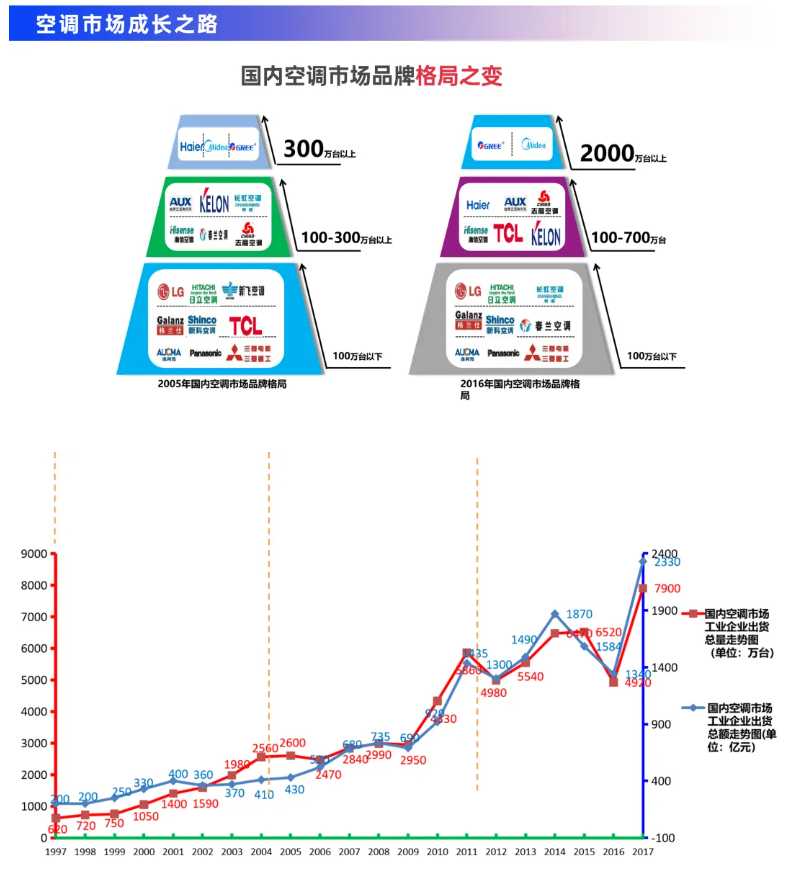

家用空调商战从2005年开打,到2016年结束,历时10年多。

2005年,第一阵营是年销售300万台以上:海尔、格力、美的。

到2016年,第一阵营只剩下格力与美的,要求年销售2000万台以上,海尔下滑到第二阵营。

2005年,第二阵营是年销售100-300万台,分别是奥克斯、科龙、长虹、海信、春兰、志高。

到2016年,第二阵营要求是年销售100-700万台,海尔、奥克斯、志高、海信、TCL、科龙;春兰、长虹下滑到第三阵营。

2005年,第三阵营是年销售100万台以下,LG、日立、新飞、格兰仕、新科、TCL、澳柯玛、松下、三菱。

到2016年,第三阵营还是年销售100万台以下,LG、日立、长虹、格兰仕、新科、春兰、澳柯玛、松下、三菱,新飞没了。

我认为汽车与家用空调有很多类似之处,第一,最早是奢侈品,后来是生活必需品,成长路径一致;第二,本质上都是耐用消费品,全生命周期8-10年;第三,都需要后续服务,后续服务质量影响消费者对品牌观感;第四,在全世界范围内,都是经济学上的寡占律起作用。

唯一的不同在于:家用空调是充分竞争市场。

汽车市场各国各地政府保护太多,以至于每个车企都明白中国市场容不下这么多品牌,但都认为自己要留下。

明明企业已经是僵尸企业,不生产了,但地方政府也要保资质,不肯放弃。

从家用空调十年商战的过程与结果来分析:

外资品牌确实不会消失,有它独特的消费人群在,数量上也不会减少太多,但市场占有率会下降。考虑到空调分级不明显,汽车分级明显,我认为豪华品牌的40万以下、一般合资品牌20万以下的市场空间,完全可以由自主品牌攻下。

中国汽车自主品牌一定会出现像空调里的格力与美的这样的巨头,目前比亚迪最有冠军相,但也不能骄傲,其他企业要努力。

在空调商战中,国资的海尔、海信、长虹、春兰市场逐步缩小,新飞退出市场,三大央企、上汽、广汽、北汽,要引起重视。

最后

目前汽车合资品牌市场份额还有40%,把它打到10%,就有900来万辆市场份额。现在他们集体出现战略犹豫期,这时候不出击,还待何时?

今天,你犹豫不决,两三年后,可能就是汽车界的春兰、科龙。

今天,你果断出击,两三年后,就可能是汽车界的格力、美的。

希望中国汽车人能够放下执念,少打嘴炮,紧紧抓住外资品牌出现退出价格战的战略机遇期,迅速做大做强中国汽车品牌!

(本文作者顾国洪,高校产业研究的实战派专家,中国汽车工程学会汽车经济发展分会副主任委员。)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP