证券之星食品饮料行业周报:2024年8月19日-8月23日,沪深300指数下跌0.55%,申万食品饮料指数下跌3.38%。前五大上涨个股分别为:西部牧业、ST加加、紫燕食品、ST春天、骑士乳业。

机构观点

华福证券本周观点(含个股):

啤酒属于大众品,天然具备规模天花板,多元化发展能够为企业打破天花板实现企业规模的持续增长。由于啤酒属于大众品,受制于人口总量、结构以及经济发展等要素,经过一段时间的发展,销量通常会面临“增量转存量”的局面,此时厂商通常会推动高端化战略寻求产品结构升级下的二次增长机会,但由于规模不断加大,增速不可避免将放缓。部分企业为了实现总体业绩的持续增长,通常会推动多元化发展战略寻求第二曲线,本次我们主要对日本两大啤酒企业的创新和多元化发展战略进行了研究,我们发现两大日本啤酒企业的多元化业务都始于原有啤酒业务的遇到天花板前做的布局准备和铺垫。

业务多元化是日本啤酒厂商不得不去做的选择。战后的 70 年,日本经济从喧嚣到沉寂,消费社会也随之转变。受到经济和人口总量、结构的影响,啤酒行业需求端增长乏力。而在日本酒税制度下,啤酒厂商利润收窄,多元化业务是“停滞还是发展”命题之下不得不去做的选择。

朝日啤酒:在食品饮料行业内

麒麟控股:麒麟从百年前的啤酒业务起家,经过多年多元化发展,如今业务布局涵盖食品饮料、制药和健康科学三大领域。麒麟的多元化战略通过整合既有的资源和战略性收购深入日本以及海外的食品饮料和生物健康市场。尤其是在生物健康领域实现了跨界的突破。生物健康领域不仅成为麒麟业绩的重要增长点,还推动了麒麟食品饮料产品的创新,为产品创造新的价值,背后离不开公司跨部门跨业务的高效协同,完善的内部研发组织体系,为企业能够跨界布局提供了强大支撑。

高端化行至中局,多元化预计将成为啤酒厂商长期增长曲线的基石,在此基础上,企业研发创新内核与完善的研发组织体系将成为关键我国啤酒市场高端化已行至中局,伴随宏观经济环境的挑战,增长预计将边际放缓,效仿日本两大啤酒企业,预计多元化将成为中国啤酒企业未来的主要发展策略。从两家日本传统啤酒企业转向多元化跨国企业,我们看到很多值得中国企业借鉴的地方:

重视消费话语权的代际更替,坚定投入研发和创新。朝日和麒麟均是通过市场洞察来决定研发创新方向,而重视研发创新的企业内核是公司能够成功实现多元化发展的底层动力;

有效的内部组织管理是推进多元化业务健康发展的关键。朝日和麒麟的多元化业务都是在大集团的框架下,通过有效的内部组织管理实现的业务间的协同合作,充分探索单一研究成果落地应用的潜力和可能性,同时不断完善精进的研发组织体系亦为基础研究到实际商业化落地的过程连贯性提供保障。

国信证券本周建议(含个股):

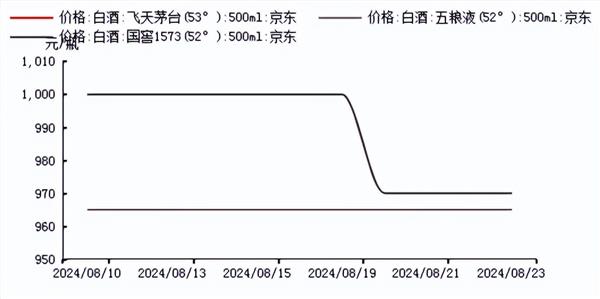

白酒:消费需求仍处于弱复苏阶段,龙头酒企稳定性较高。贵州茅台于8 月 14 日晚公告高管变动,此次高管委任符合年中会议“生产是一线,销售是火线”的指引,预计管理及销售团队的搭建将在中秋节前逐步落定。今世缘发布中报,2024Q2 营业总收入同比+21.5%,归母净利润同比+16.9%;2024Q2 利润率下滑主要系理财产品收益波动影响,上半年私募基金减值0.79亿元。迎驾贡酒发布中报,2024Q2营业总收入同比+19.0%,归母净利润同比+28.0%。第二季度需求淡季中渠道资金面的压力为行业共性,预计下半年主流酒企加库存空间不大,后续增长中枢或逐步下移。本周茅台批价延续上涨,普五、国窖批价持平。本周白酒指数下跌 1.7%,反应市场对中秋需求的低预期。基本面看,今世缘和迎驾贡酒兑现第二季度收入增速稳健落地,外部存量竞争背景下,区域酒龙头酒企仍有获取省内份额的能力。个股推荐方面,优选业绩确定性较强、品牌力突出、长期商业模式优秀的五粮液、贵州茅台,短期增长工具充足、长期发展思路清晰的山西汾酒、古井贡酒,建议关注管理边际改善的泸州老窖和受益于区域消费升级的迎驾贡酒、今世缘等,以及股息率性价比较高的口子窖、洋河股份。

大众品:餐饮需求疲软,关注中报业绩催化。啤酒:从目前已披露啤酒的 2024年半年报情况来看,第二季度中国地区消费需求有走弱迹象,啤酒行业结构升级速度放缓。速冻食品:餐饮需求疲软,短期冻品需求较平淡。2024 年以来 B 端受制于餐饮弱修复,C 端速冻食品在高基数、弱复苏影响下表现较为疲软。休闲食品:目前休闲食品行业仍在演绎“效率革命”。调味品:餐饮需求较为疲软,预计 2024Q2 利润端表现更佳。乳制品:受消费力及原奶大幅过剩影响,乳制品量价均有缺口,建议关注低估值+高股息的龙头乳企。软饮料:需求景气竞争加剧,品类品牌的企业表现更优,紧握全国化加速的东鹏,珍惜优质企业回调布局企业。

投资建议:本周推荐组合为五粮液、山西汾酒、古井贡酒、贵州茅台、洋河股份、迎驾贡酒、今世缘等。

宏观事件

商务部:对原产于欧盟的进口相关乳制品进行反补贴立案调查

商务部决定自2024年8月21日起对原产于欧盟的进口相关乳制品进行反补贴立案调查。本次调查确定的补贴调查期为2023年4月1日至2024年3月31日,产业损害调查期为2020年1月1日至2024年3月31日。

农业农村部召开奶牛肉牛生产形势座谈会强调 加大肉牛奶牛生产扶持力度

农业农村部21日召开奶牛肉牛生产形势座谈会,部党组书记韩俊主持会议并讲话。此次座谈会主要是针对当前肉牛奶牛养殖面临的突出困难,听取业界各方面的意见建议,共同商议对策措施。韩俊强调,各地要主动对接金融机构争取政策支持,积极推动对暂时经营困难的养殖场户展期续贷,推行活牛抵押贷款和肉牛保险等金融产品,有条件的地方要出台专项补贴、以奖代补等支持政策。要大力促进产销衔接,引导扩大消费。要针对脱贫养殖户面临的困难,一户一策开展精准帮扶,牢牢守住不发生规模性返贫的底线。

食品药品惩罚性赔偿如何认定?最高法发布司法解释

8月21日,最高法召开新闻发布会,发布食品药品惩罚性赔偿司法解释。《解释》对保护普通消费者维权、代购人责任、标签瑕疵认定、“知假买假”索赔等作出规定,统一裁判规则,回应社会关切。《解释》自2024年8月22日起施行。

行业新闻

8月中旬白酒价格总指数上涨

据北京商报报道,8月22日,记者通过泸州•中国白酒商品批发价格指数官网了解到,8月中旬全国白酒环比价格总指数100.01,上涨0.01%。从分类指数看,名酒环比价格指数100.07,上涨0.07%;地方酒环比价格指数99.83,下跌0.17%;基酒环比价格指数100.08,上涨0.08%。

从定基指数看,8月中旬全国白酒商品批发价格定基总指数110.56,上涨10.56%。其中,名酒定基价格指数113.58,上涨13.58%;地方酒定基价格指数105.62,上涨5.62%;基酒定基价格指数110.12,上涨10.12%。

白酒旺季前吹响销售人才“争夺战”

据中国白酒网报道,酒企“抢人战”在白酒消费淡旺季的交汇处悄然进行着。8月18日,记者在部分酒企官网以及招聘平台上获悉,目前包括洋河股份、泸州老窖、舍得、今世缘等酒企均在进行招聘,其中岗位方向主要集中在市场营销策划、渠道管理以及业务代表等职位。

四川多批次不合格酒瓶启动召回

8月21日,四川省市场监管局网站发布多批次酒瓶召回信息,涉及四川三晶玻璃制品有限公司等生产的部分批次小六传奇臻酿、枝江真年份等白酒瓶,召回原因是酒瓶瓶体玻璃内表面耐水性等级不达标。

四川三晶玻璃制品有限公司自即日起,召回2024年4月22日生产的(部分)小六传奇臻酿(白酒瓶)、2024年5月15日生产的(部分)枝江真年份(白酒瓶),规格型号分别为灌注容量450ml、500ml,数量分别为6万只、1.2万只,共计7.2万只。

四川爱森堡玻璃有限公司自即日起,召回2023年4月20日至2023年5月27日生产的(部分)平坝酒瓶(白酒瓶),规格型号为灌注容量500ml,数量共计6万只。

四川省嘉艺玻璃制品有限公司自即日起,召回2024年6月11日至2024年6月13日生产的(部分)茅鹿源蒲公英百合酒(白酒瓶),规格型号为灌注容量500ml,数量共计1万只。

四川久瓶联华玻璃制品有限公司自即日起,召回2024年6月28日至2024年7月19日生产的(部分)100ml笑纳酱酒(白酒瓶)、2024年6月29日至2024年7月27日生产的(部分)123ml蓉小酌(白酒瓶),规格型号分别为灌注容量100ml、123ml,数量分别为5万只、6万只,共计11万只。

上述不合格批次酒瓶召回,均是因为未达到玻璃内表面耐水性等级要求,玻璃瓶抵抗水侵蚀能力的降低,导致内壁碱金属溶出量增加,可能危及人体健康安全。

公司动态

舍得酒业2024年上半年净利润5.9亿元,下降35.7%

8月21日晚间,舍得酒业股份有限公司(以下简称“舍得酒业”)发布2024年半年度报告称,公司2024年上半年实现营收32.71亿元,同比下滑7.28%;实现净利润5.91亿元,同比下滑35.73%。

从产品来看,舍得酒业中高档酒、普通酒实现营收分别为26.01亿元、3.84亿元,同比增长分别为-5.61%、-25.18%。从区域来看,省内实现销售收入9.1亿元,同比下滑2.46%;省外实现销售收入20.76亿元,同比下滑11.16%。

对于下半年发展,舍得酒业表示,公司下半年将积极践行老酒战略,持续强化老酒标准体系、老酒生产技术支撑体系、老酒科创体系、老酒表达体系建设;持续打造大单品、提升高端份额、推动全国化布局与区域深耕并举、推动品牌走向国际化。

珍酒李渡2024年上半年净利润10.2亿元,增长26.9%

8月21日,珍酒李渡发布2024年半年业绩显示,上半年公司实现营业收入41.33亿元,同比增长17.5%,较去年同期提升2.5个百分点;经调整净利润10.2亿元,同比增长26.9%,较去年同期提升4.9个百分点;毛利率58.8%、经调整净利率24.6%,较去年同期分别上升0.9和1.8个百分点。

从各品牌来看,公告显示,上半年,珍酒收入27.02亿元,占总收入65.5%;李渡收入6.75亿元,占总收入13.9%;湘窖收入4.52亿元,占总收入12.6%;开口笑收入2.24亿元,占总收入6.3%。

茅台租赁任命陈艳红为总经理面

据大河财立方报道,8月22日,茅台(上海)融资租赁有限公司发布公告称,因公司经营管理需要,董事会会议同意任命陈艳红为公司总经理,任期自2024年8月21日起,李莉不再代行公司总经理职责。

公告显示,陈艳红出生于1982年3月,曾任贵州茅台酒股份有限公司董事会办公室投资者关系管理科副科长、信息披露科科长,董事会办公室副主任、主任;现任茅台(上海)融资租赁有限公司董事、总经理,贵州茅合酒销售有限公司董事,贵州茅台酱香酒营销有限公司董事。

二级市场

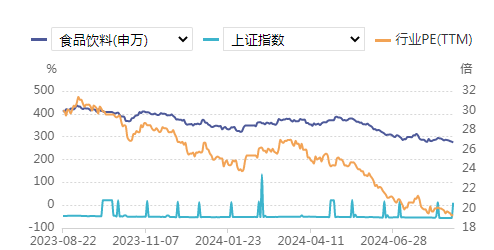

行业表现

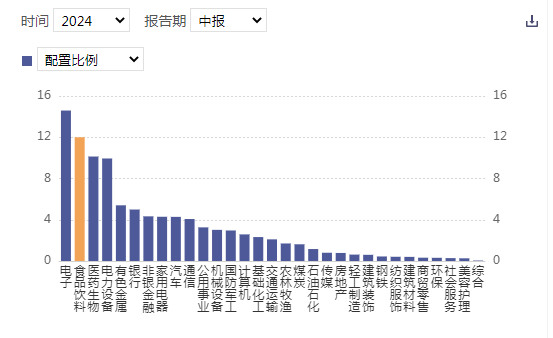

基金仓位

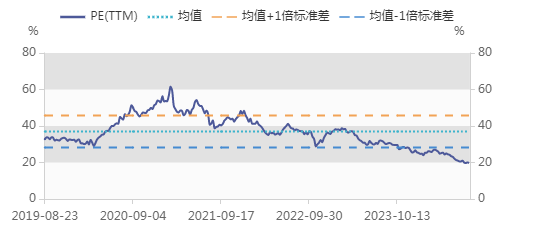

行业估值

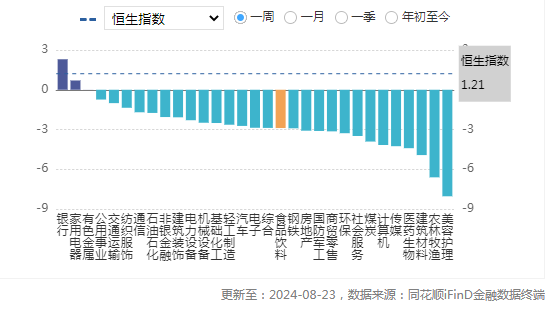

行业涨跌幅

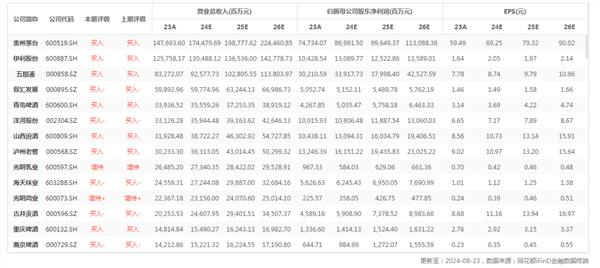

行业重点公司最新盈利预测综合值

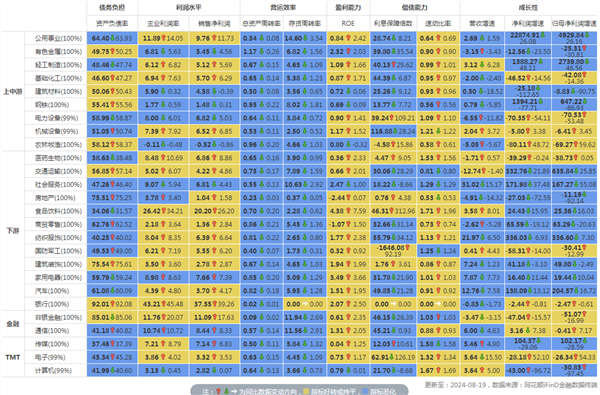

行业财务指标同比变动

行业数据

高端白酒价格

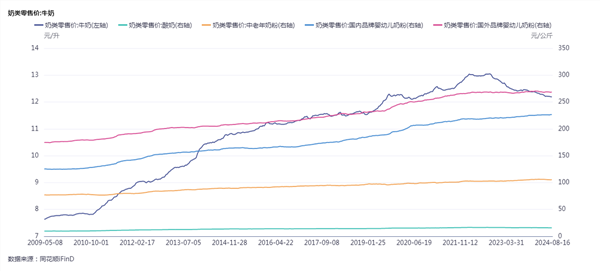

上游原奶价格

主要乳制品零售价格

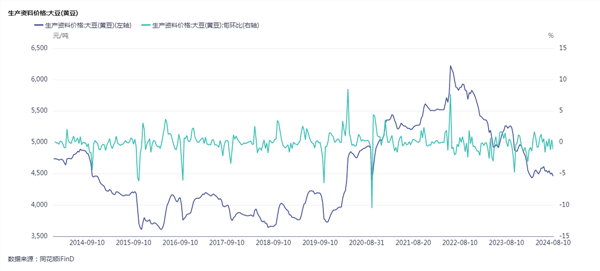

调味品原材料成本

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP