9月24日,国务院新闻办公室举行新闻发布会。其中,中国人民银行行长潘功胜关于“创设股票回购增持专项再贷款”的表述引发银行业热议。这个利好也间接引爆了9月底至今的A股行情。

根据安排,央行创设专项再贷款,引导银行向上市公司和主要股东提供贷款,支持回购、增持上市公司股票,首期额度为3000亿元,未来可视运用情况扩大规模。哪些上市公司有望受益于这个政策呢?

政策空间打开

根据《贷款通则》的相关规定,商业银行的贷款资金不得被用于违反国家规定进行股票、期货及金融衍生产品的投资活动。因此,监管部门一直将信贷资金违规流入股市等行为视为重点监控和严查对象。近期,有关股票回购增持专项再贷款是否突破了政策限制的问题,引起了银行业的部分担忧。

据接近央行的人士透露,专项再贷款并非由央行直接或间接向企业发放,而是通过一种激励相容的机制,鼓励21家全国性银行在自主决策、自担风险的基础上,向符合条件的上市公司及其主要股东提供贷款。在相关部门对贷款用途进行核实确认后,央行将按照贷款本金的100%提供再贷款支持。具体而言,央行向银行提供的再贷款利率为1.75%,而商业银行向客户提供的贷款利率则在此基础上加0.5个百分点,即2.25%,首期额度设定为3000亿元,且存在后续追加的可能性。

有专家指出,专项再贷款与银行信贷资金违规入市是两个截然不同的概念。银行通过再贷款支持企业回购增持,这部分资金来源于央行,而非银行的自有资金,因此并不涉及信贷资金违规入市的问题。同时,专项再贷款是基于市场化、法治化原则,满足市场的合理需求,旨在稳定市场,而非央行或银行直接参与股票买卖。

长期来看,更应关注这一工具所带来的政策空间。央行通过结构性工具直接介入新的市场领域,为货币政策的调控和精准支持提供了更广阔的空间,并且未来还有可能根据运用情况扩大规模。民生银行的首席经济学家也表示,这一专项再贷款为股票市场提供了长期资金,有助于协调资本市场的投资和融资功能,从而维护资本市场的内在稳定性。

然而,在操作过程中也需警惕风险。近年来,A股市场经历了剧烈波动,投资者信心受到打击。为此,监管层积极引导上市公司加大分红、回购等力度,以培育高质量的上市公司。数据显示,年内新增的回购预案和已完成回购方案的上市公司数量均有所增加,同时重要股东的净增持也呈现出同比增长的趋势。

光大银行的金融市场部宏观研究员认为,上市公司及其股东的回购和增持行为有助于优化公司的资本结构,提升每股收益和股票的吸引力,进而改善上市公司的融资能力和财务指标,增强投资者的信心。央行创设的专项再贷款工具,本质上也是促进储蓄向投资转化,提升金融支持实体经济的能力,助力经济复苏和上市公司的发展。同时,该工具为市场注入了新的资本,对资本市场构成了长期利好。

不过,他也强调,与普通企业贷款相比,权益市场的风险波动相对较大,因此对银行金融机构的风险管控能力要求也相对较高。参与该工具的21家银行需要在业务机制、流程以及风险管理专业能力等方面进行全面提升,并落实好信息披露工作,以避免资金违规使用等风险的发生。同时,在实践中,还应根据企业的实际情况做好评估工作,规范资金的用途,并加强资金的全流程监管,确保专项再贷款资金不被投向其他领域。

据券商中国记者获悉,未来央行将与证监会、金融监管总局等部门密切协作配合,共同做好支持上市公司和主要股东回购和增持的相关工作。

哪些上市公司迎机遇?

国盛证券认为对于高股息率的公司,这一政策有助于大股东以较低成本增持股份,从而可能提高分红率,吸引更多追求稳定收益的投资者。以股息率 4%的上市公司为例,假设股价不变的情况下,2.25%利率借款两亿元进行增持,分红到账为 800 万元,还借款利息需要 450 万元,净收入预计约为 350 万元,此利差收益能长期存在且具有明显优势,有助于上市公司大股东主动提高增持频率及分红比率,因为股息率越高利差收益越高,此政策亦是国家支持上市公司高股息策略的手段。

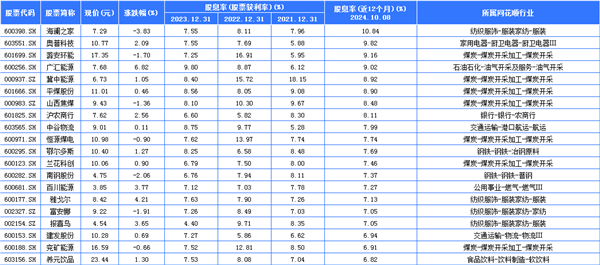

证券之星整理了连续三年高股息的前二十大上市公司,其中有:海澜之家、奥普科技、潞安环能、广汇能源、冀中能源、平煤股份、山西焦煤、沪农商行、中谷物流、恒源煤电、鄂尔多斯、兰花科创、南钢股份、百川能源、雅戈尔、富安娜、报喜鸟、建发股份、衮矿能源、养元饮品。

其中煤炭板块的上市公司有七家近一半。国盛证券认为此前我们一直强调“本轮煤炭板块上涨核心在于价格的可持续性,而非价格弹性”。目前煤价不具备大幅下跌风险,因此每一轮受市场非理性情绪波动带来的调整均是再次布局的重要时点。本轮煤炭板块自 2023 年

8 月下旬上涨至今,其核心原因在于“淡季煤价底部远高于市场预期,而非对煤价的暴涨预期”。不同于 2021~2022年(煤价大涨→煤企盈利暴增→股价跟随业绩上涨),2023 年在煤价中枢下移,煤企盈利普遍下滑的背景下,煤炭板块表现依旧亮眼。究其本质,在成长型经济体转向成熟型经济体的过程中,各行各业,过去依靠资本开支拉动净利润增长的决策模式转向更看重投入产出的投资回报率;资本市场的定价机制也将从过去的单纯从净利润单一指标,转向更加看重股东回报的自由现金流,周期股的估值预计会从成熟期的估值下降重新转入再一次的估值提升。

结合煤炭公司资产负债率、股息率、净现金等多角度以及“股票回购增持再贷款”政策的推出,国盛证券重点推荐兖矿能源、平煤股份。此外,动力煤价格上涨幅度有望超市场预期,重点推荐昊华能源、晋控煤业、山煤国际、电投能源。焦煤方面,重点关注利空尽出的淮北矿业、平煤股份、山西焦煤、潞安环能。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP