(原标题:A股三大主线,集中爆发!一个利好被忽视?)

早盘,结构行情犹在!

今天早上,A股市场三大主线集中爆发,分别是红利板块、首发经济和养老板块。红利指数涨幅明显居前,有效支撑了大市。而首发经济和养老板块成为市场的两大新亮点。市场呈现出托住指数、题材发酵的格局。

红利板块发力,有其估值因素,亦有债券的因素。早盘,中国长债收益率继续走低,30年期报1.99%。而红利走强亦带动了A50走强,今天早盘,A50一度直线冲高。首发经济和养老板块的出现,则属政策驱动,同时也意味着活跃资金有了新的去处。

波动依旧

周一早盘,市场波动依旧,但亮点也多。A股首发经济概念股早盘继续大涨,地素时尚、益民集团竞价涨停,米奥会展涨超10%,武商集团、岭南股份、利亚德等均大幅高开。首发经济指数一度狂飙超9%。

首发经济题材,有利好持续发酵。如“西安发布”消息指出,首店经济正在快速焕新西安。商务部副部长盛秋平表示,加快出台推动首发经济的政策文件。上海市商务委主任走访二次元商户指出,要深入研究年轻人消费特点。

另一个亮点是养老板块,悦心健康、澳洋健康、双箭股份、奥佳华、金陵药业涨停,可靠股份、康力源、融捷健康等涨幅靠前,消息面上,九部门联合印发《关于金融支持中国式养老事业服务银发经济高质量发展的指导意见》。

最值得一提的是红利板块。今天早盘,红利板块明显强于大市,红利ETF涨幅一度达到0.67%,金融、高速、电力等皆有不错涨幅。从基金份额来看,红利ETF过去两周份额增长非常明显。

中信证券研报指出,全国金融系统工作会议进一步压实了金融化险基调,在地产与地方化险政策加码与效用释放下,明年银行业信用风险预期有望进一步缓释。年底年初将步入保险开门红增配季,股息高、波动低、经营稳的银行品种预计仍是险资增配方向。在红利的支撑下,A50早盘表现亦显突出,该指数早盘一度拔高超过0.5%。

一个被忽视的利好

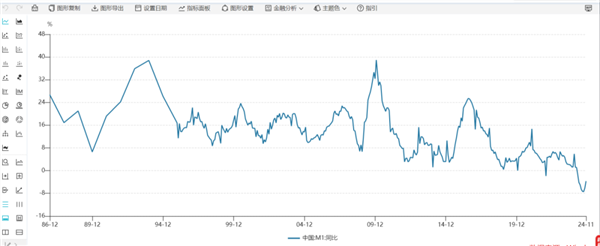

其实,市场可能忽视了一个利好,那就是M1增速快速收窄。

从上周五发布的金融数据来看,11月M1降幅收窄2.4个百分点至3.7%,M2增速环比下降0.4个百分点至7.1%,得益于资本市场表现的回暖,财富效应外溢下资金活化程度明显恢复,M2—M1剪刀差显著收窄。而从10月份的数据来看,该月M1余额的同比增速迎来了今年的首次改善,与9月相比,下降幅度减少了1.3个百分点,达到了-6.1%。继M2增速率先改善后,M0、M1增速亦有反弹。

从历史上的研究框架来看,M1在权益市场中的影响力非常大。市场认为“M1定买卖”,因为M1曾经代表的是企业活期存款、企业的经营活力。在2005年开启的那一波牛市当中,M1这个指标的意义就非常强。而央行把更多居民活期存款等纳入M1,也是希望M1能充分代表实体部门的经营活力。

中信建投认为,自2025年1月起,M1口径将纳入个人活期存款与非银行支付机构客户备付金,口径调整后M1能够更好体现经济运行的具体情况,其整体趋势预计将更为平稳。存款增量来看,11月存款新增2.17万亿元,同比少增3600亿元,其中居民存款新增7900亿元,同比少增1189亿元,企业存款新增7400亿元,同比多增4913亿元。财政存款新增1400亿元,同比多增4693亿元;非银存款新增1800亿元,同比少增1.39万亿元。

华福证券认为,未来一段时间是政策空窗期,但已有政策对经济的影响有望持续。而且,中国的信用扩张依赖政府和居民部门,企业部门相对稳定,这种信用扩张结构或将推动企业盈利持续改善。金融数据或反映货币的活化,是经济脱离债务周期步入正向循环的重要观察指标。从外围来看,美国新总统就职前,美国经济政策不确定性强,但目前经济韧性较强。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP