(原标题:罗欣药业:创新药获批新适应症,助力7亿患者根除幽门螺杆菌感染)

10月21日,罗欣药业(002793.SZ)公告称,公司收到国家药品监督管理局核准签发的适应症为“与适当的抗生素联用以根除幽门螺杆菌”的替戈拉生片《药品注册证书》。这也是继反流性食管炎及十二指肠溃疡后,替戈拉生片(商品名:泰欣赞®)获批上市的第3个适应症。

国内幽门螺杆菌感染人群基数大,治疗重视程度提升市场规模扩大

流行病学研究表明,世界范围内一半以上人口感染幽门螺杆菌,我国幽门螺杆菌(Hp)感染率为40%-60%,家庭Hp感染率高达71.2%。此外,发表在《柳叶刀》杂志的中国人群数据显示,Hp是中国胃癌高发的主要原因,每年可导致约34万的新发病例。国际癌症研究机构(IARC)早已将Hp列为Ⅰ类致癌因子,国内外指南或共识一致推荐,证实有幽门螺杆菌感染者应进行根除治疗。

华经产业研究院发布的报告显示,中国治疗幽门螺杆菌药物市场规模呈现逐年上涨的态势,市场规模从2017年的238亿元上升至2021年的312.6亿元,未来随着国内患者对幽门螺杆菌感染治疗重视程度的提升,预计市场规模将继续保持增长。罗欣药业获批第三项适应症的创新药,替戈拉生片(商品名:泰欣赞®)为钾离子竞争性酸阻滞剂(Potassium-CompetitiveAcidBlockers,P-CAB)药物。P-CAB与抗生素联合用药,通过其抑酸作用,可为抗生素根除幽门螺杆菌提供最佳pH环境。I期临床研究中,替戈拉生每日两次与抗生素联合应用时,第一天就胃内pH>6的时间占比即可达到90.1%,高于对照组PPI(泮托拉唑)的43%。Ⅲ期临床试验则证实,在中国Hp感染患者中,含替戈拉生的铋剂四联疗法Hp根除率(93.5%)优效于含艾司奥美拉唑的铋剂四联疗法(86.4%)。也是目前国内该适应症首个根除率超90%的P-CAB。制剂临床优势明显,治疗幽门螺杆菌药物的上游相关原料药也有望受益。罗欣药业在此方面已率先布局,替戈拉生片(商品名:泰欣赞®)实现了从原料到制剂的自产供应。随着国内幽门螺杆菌感染诊疗率的提升,市场规模将有望进一步扩大,公司相关原料药和制剂产品均有望受益。

抑酸剂新生代流量单品替戈拉生片三适应症加身,消化领域领先地位持续巩固

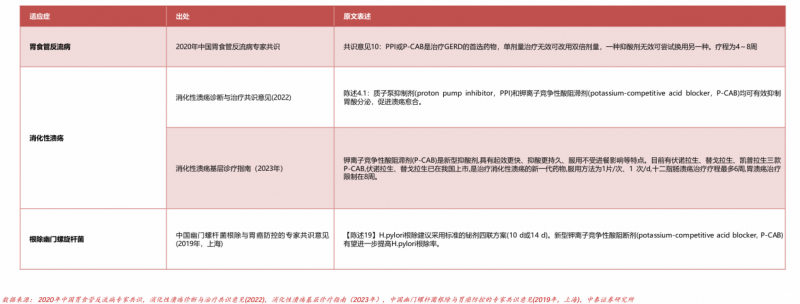

记者了解到,国内当下临床应用最广的抑酸药物仍是九十年代上市的质子泵抑制剂(PPI),2020年相关市场规模已近400亿。尽管PPI长时间占据抑酸领域市场主导份额,但仍存在半衰期短、抑酸时间不足、个体差异大等痛点。作为中国新一代抑酸治疗的替戈拉生片(P-CAB)则拥有不受进食影响、起效快、首剂全效、强效抑酸、半衰期长、有效抑制夜间酸突破等优势。近年来,随着P-CAB在国内临床价值逐渐受到业内专家认可,此类药物已获多个指南、共识纳入。中泰证券发布的研报显示,目前已有《2020年中国胃食管反流病专家共识》、《消化性溃疡诊断与治疗共识意见(2022)》、《消化性溃疡基层诊疗指南(2023年)》、《中国幽门螺杆菌根除与胃癌防控的专家共识意见(2019年)》等共识指南将P-CAB作为胃食管反流病、消化性溃疡、根除幽门螺旋杆菌感染等疾病的首选药物,有望加速国内抑酸治疗逐渐向P-CAB迭代。

注:图片源自中泰证券研究所研报

事实上,消化系统用药一直是罗欣药业的王牌之一,也是公司创新药转型聚焦的重点方向。除了目前已经获批三项适应症(Hp/RE/DU)的替戈拉生片外,公司还布局了注射用LX22001(即替戈拉生注射剂)已于2024年7月获批开展临床试验,全球范围内尚无同类注射剂产品上市,注射剂临床应用场景与口服剂型存在差异,更多应用于手术、住院等,可进一步满足抑酸治疗的临床需求。2023年中国抑酸市场中注射剂市场规模仍超百亿,未来伴随产品的上市,有望进一步巩固罗欣药业的消化王者地位,贡献新的业绩增量。

员工持股计划凝心聚力助力创新转型加速,共享成长果实

值得一提的是,为更好的推进公司创新转型战略,同时提高员工凝聚力和公司核心竞争力,罗欣药业还于近期推出了员工持股计划。公告显示,该员工持股计划拟持有的标的股票数量不超过2,602.79万股,约占公司股本总额的2.39%。同时,该员工持股计划将公司年度业绩考核指标作为解锁条件之一,有望充分调动员工积极性,加速公司业绩反转,实现可持续高质量发展。

市场分析人士表示,此次新适应症获批,将为替戈拉生片的市场推广带来新的增长动力,这不仅是替戈拉生片上市以来的新里程碑,也是罗欣药业创新转型的又一成果,可望为公司第二增长曲线贡献更多业绩。今年初公司回购的股份用于员工持股,可有效激发核心员工的积极性,提高员工共同使命感,从而达成经营效率的持续提升,此举将股东、公司和员工的利益紧密结合在一起,使各相关方形成合力共同推动公司可持续健康发展。

本文来源:财经报道网

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP