(原标题:激光雷达芯片化拐点:速腾聚创涨超12% 禾赛跌11%)

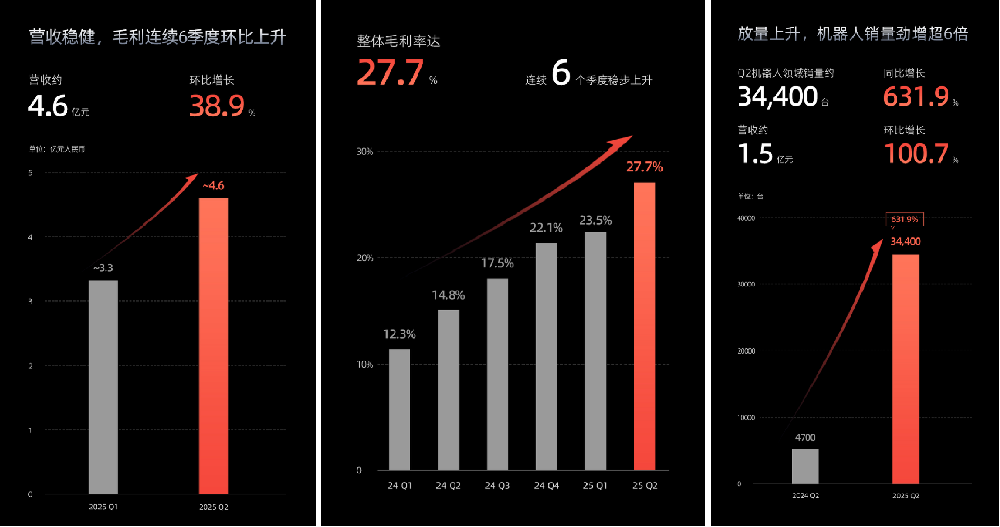

速腾聚创(股份代号:2498.HK)在8月21日发布2025年第二季度及中期业绩报告后,于8月22日引爆资本市场,股价涨超12%。财报显示,车载前装量产、Robotaxi、机器人三大业务板块全面突破;公司第二季度总营收环比增38.9%达到4.6亿元,整体毛利率27.7%且连续6季度提升,其中机器人业务毛利率41.5%成主要驱动力。

值得一提的是,21日业绩沟通会上速腾聚创透露了几个重要信息:其数字化激光雷达EM平台已经获得45个车型定点,其中包括国内“新能源一哥”车企的32个独供定点,阻击了竞争对手禾赛对该客户的渗透,已搭载禾赛ATX的车型明年将转向速腾;在Robotaxi市场取得突破,通过EM4+E1组合与90%的头部Robotaxi客户达成合作,强势切入禾赛原有的优势市场。

受到该消息影响,当晚禾赛(股份代号:HSAI)股价下跌11%。22日速腾聚创股价上涨超12%。

此外,速腾聚创的机器人业务爆发式增长特别值得关注。财报显示,在“机器人及其他”领域二季度激光雷达销量34400台,同比暴涨631.9%,营收约1.5亿元,占整体营收比例从去年同期的11%上升到35%。

业绩增长主要得益于数字化芯片技术的商业化落地。速腾聚创已构建以E平台、EM平台为主的产品矩阵,覆盖Robotaxi、ADAS和服务机器人等多场景需求。其中业内唯一可量产500线以上主激光雷达,已经上车智己LS6与极氪9X。192线主激光雷达EMX将于第三季度大规模量产,预计2026年将进一步扩大市场份额。全固态激光雷达E1也已规模上量,成为L3/L4自动驾驶补盲雷达的量产唯一选择。

速腾聚创今年上半年研发开支3.09亿元,聚焦自研芯片与下一代传感器技术。其自研SPAD-SoC芯片通过高集成度设计,将激光发射控制、信号处理、点云生成等功能集成至单颗芯片。自研芯片红利为速腾聚创在机器人业务中取得先机,在割草机器人行业与全球Top5厂商中的多家达成合作,在手订单超百万台;为宇树科技、越疆等20余家具身机器人企业提供高精度感知解决方案,赋能机器人自主移动、精细操作等复杂任务。

技术布局早、产品技术领先、量产落地可靠在速腾聚创此次财报中得到了证明,资本市场也给予了积极认可。

本文来源:财经报道网

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP