(原标题:上海家化三季报解读:品牌驱动开启业绩增长新周期,机构看好长线资金增持)

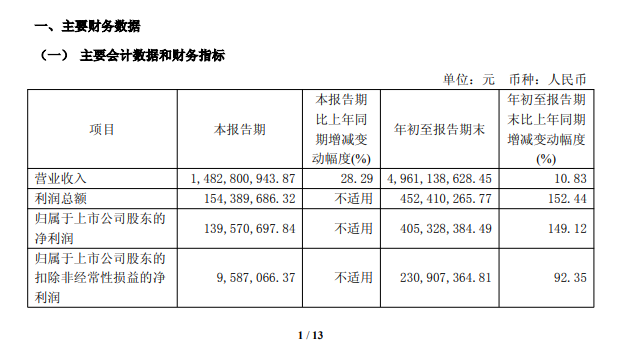

10月27日晚,上海家化(600315.SH)发布2025年三季度业绩报告。国家统计局数据显示,2025年1-9月全国化妆品零售总额同比增长3.9%。这家拥有超百年历史的国货企业交出了营收49.61亿元、同比增长10.8%,净利润4.05亿元、同比大幅增长149.1%的成绩单。

从单项数据来看,上海家化第三季度单季收入增长28.3%,显著跑赢行业大势;国内业务中,线上收入比首破50%,同步实现从“渠道驱动”向“品牌驱动”的转型。

资本市场层面也十分活跃,今年以来上海家化的股价累计上涨超50%,近3个月有招商证券、华泰证券等17家机构出具上海家化研报且基本给予买入或增持评级,前十大流通股东中,除社保基金外,三季度养老基金、沪港通等长线资金新进或增持。上海家化的发展轨迹折射出老字号企业在行业理性发展期的突围逻辑。

战略调整:契合行业趋势的聚焦式转型

2022年起中国美妆日化行业进入回归理性期,传统渠道红利消退,据中国香料香精化妆品工业协会数据,2024年中国化妆品市场线上渠道占比就已超过线下。上海家化原有的品类结构和发展模式更依赖于线下,线上生意近年来掣肘了其整体发展。然而,今年第三季度国内业务中,线上收入贡献占比首次过半,特别是DY平台的销售收入以同比22.3%的增速领跑平台市场。

而在这种行业背景下,上海家化新任管理层在2024年提出“四个聚焦”战略――聚焦核心品牌、聚焦品牌建设、聚焦线上渠道、聚焦运营效率,与行业“产品创新+品牌建设”的竞争核心趋势高度契合。

从行业竞争逻辑来看,基于行业趋势的精准判断,上海家化通过资源集中投放实现核心能力突破的战略调整,避开了多数企业粗放式规模扩张的路径,转向注重质量的价值型增长。

在品牌端,上海家化筛选六神、玉泽、佰草集等核心矩阵,集中资源打造差异化认知,这与行业“去冗余、强核心”的品牌运作趋势一致;

在渠道端,重点布局阿里、DY等主流线上平台,契合行业“线上主导、线下转型”的格局,最终实现国内业务线上收入同比增长1.7倍的成果;

在运营端,通过流程优化实现资源高效配置,前三季度应收账款同比下降21.4%,存货同比下降18.2%,显著优于行业部分企业库存积压的现状。

上海家化的正向增长正如光大证券在研报中指出的,上海家化“三年规划稳步推进,多品牌发展亮点丰富”,战略转型正在持续释放改革红利。

产品表现:亿元单品矩阵的行业突围

如果说战略聚焦是转型的“方向盘”,那么亿元单品就是驱动增长的“发动机”。

在行业竞争聚焦产品创新的背景下,上海家化前三季度培育的六神驱蚊蛋、玉泽第二代屏障修护面霜、佰草集新七白美白泥膜三大亿元单品,成为其穿越行业周期的核心抓手,其产品策略既贴合消费需求细分趋势,又构建了差异化竞争壁垒。

六神的“老品新做”精准把握了传统品类年轻化升级的行业机会。将驱蚊产品与香水级调香结合,推出便携式驱蚊蛋,契合年轻群体对“功能+体验”的双重需求,其中黑金蛋单品引发抢购热潮。这一创新模式既保留品牌国民认知,又突破传统驱蚊品类同质化竞争,其线上爆发表现优于行业化妆品店渠道同比下滑的整体态势。

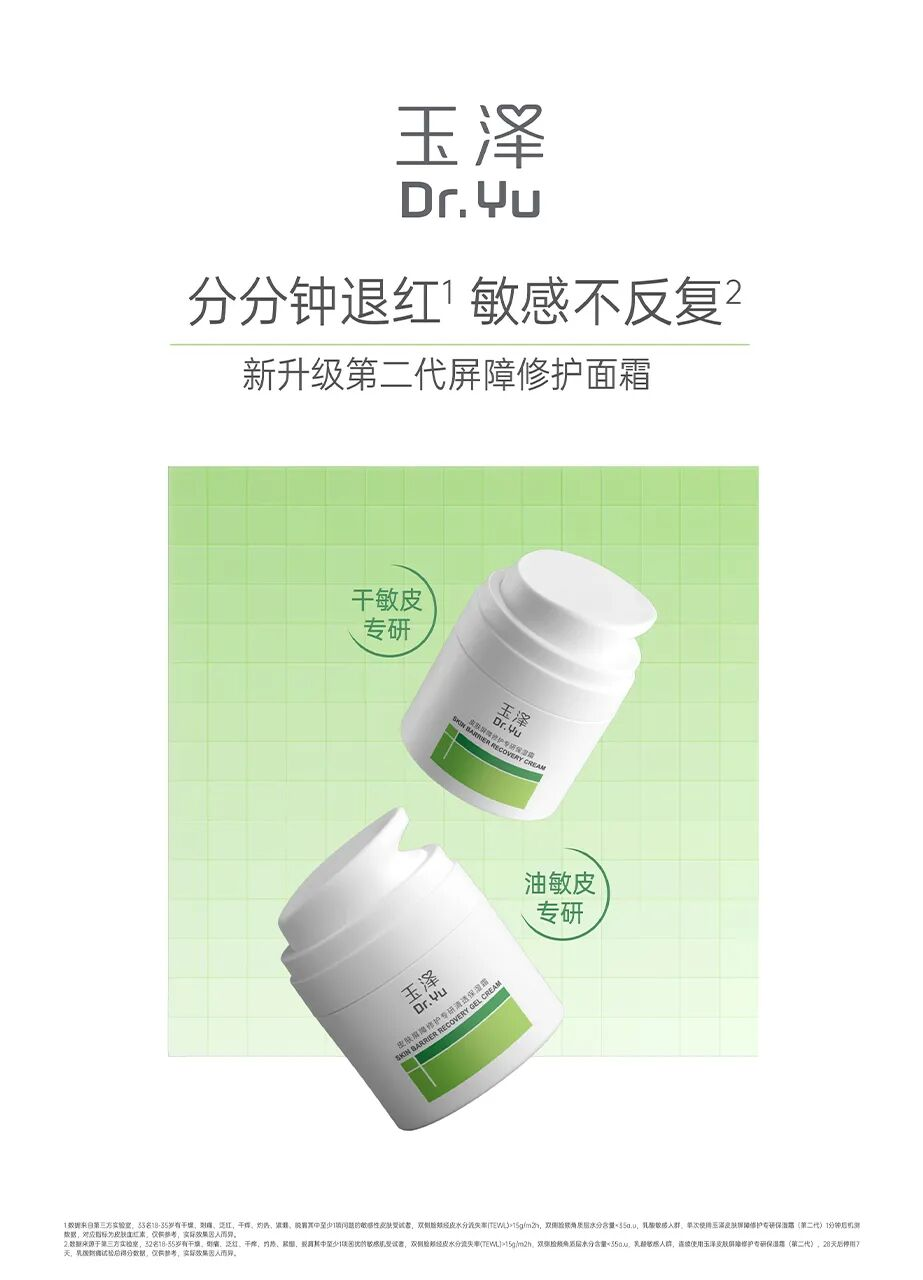

玉泽坚守“医学护肤”定位,第二代专研修护面霜强化“皮肤屏障修护”核心卖点,契合行业敏感肌护理细分赛道的增长需求。在行业研发投入持续增加的背景下,该产品依托品牌技术积累实现成分与配方升级,成为品牌增长压舱石,印证了专业品类深耕的行业价值。

佰草集的产品突破更具行业标杆意义。作为上海家化今年首个线上亿元单品,新七白美白泥膜通过小红书种草跻身美白面膜品类渗透率TOP3,形成“内容种草+电商转化”的高效闭环,与DY等平台的增长趋势形成呼应;后续推出的“仙草油”以60%高浓添加、100%植萃成分、0基础润肤合成脂创新配方,树立精华油品类行业新标杆,上市即登顶多平台榜单,其产品创新力度符合行业“高功效+天然成分”的发展方向。

新品表现同样契合行业细分需求,六神清爽香氛沐浴露系列对接年轻群体香氛护理需求,美加净蜂胶香氛手霜以“面护级功效+香氛体验”斩获双平台榜单第一,均体现出上海家化对行业消费趋势的精准把握。

业绩表现:规模与质量的行业领先增长

公开数据显示,2025年1-9月化妆品类限额以上单位商品零售额同比仅增长3.9%,而上海家化前三季度10.8%的营收增速、149.1%的净利润增速,显著高于行业平均水平,第三季度 28.3%的单季收入增速更是凸显增长爆发力,其业绩表现呈现出规模与质量双优的特征。

营收结构层面,线上渠道的突破成为核心亮点。上海家化国内业务线上收入占比首破50%,同步实现1.7倍的同比增长,既契合行业线上渠道的主导地位,又超越了行业平均增长水平;分品类看,美妆业务全渠道收入同比增长2.7倍,大幅跑赢行业同类业务增速,成为业绩增长的核心引擎。

盈利质量层面,上海家化的表现优于行业多数企业。前三季度扣非净利润2.31亿元,同比增长92.4%,利润增速持续高于营收增速,反映出产品结构优化带来的盈利提升。

此外,上海家化前三季度的经营性现金流同比大幅上升172.8%,现金流健康度显著提升。对比行业部分企业面临的盈利压力,上海家化已形成良性正向循环,为长期发展奠定基础。

从行业竞争格局来看,上海家化的业绩增长并非依赖单一品类或渠道,而是形成多品牌、多品类、多渠道的协同增长态势。六神、玉泽、佰草集等核心品牌均实现高速增长,这种均衡性增长模式在行业理性发展期更具可持续性,也为企业抵御市场波动提供了缓冲空间。

资本市场表现:行业价值认可的市场化反馈

在行业整体估值回归理性的背景下,上海家化的资本市场表现呈现出与业绩基本面匹配的正向反馈,其股价波动、机构评级与资金流向,反映出市场对其行业竞争力的认可。

股价表现方面,仅7月初至10月27日,上海家化股价累计上涨就超30%,今年年内的涨幅已经超过50%。这一涨幅既高于同期日化行业板块平均水平,在A股整个日化板块中年内涨幅位居前列,体现出资本市场对其转型成效的认可。

不过,市场也注意到,上海家化28日股价出现了9%的跌幅。在作者看来,三季报发布次日的这次大跌显然是业绩利好兑现后的部分资金获利了结,29日就已经恢复涨势,短期波动并不影响长期向好态势。

机构评级层面,据同花顺财经数据显示,近3月有招商证券、华泰证券等17家机构密集出具研报,基本给予买入或增持建议。三季报发布次日,国泰海通证券就发布研报称,上海家化三季度业绩超预期、美妆及电商引领增长。机构普遍认为,上海家化的战略转型契合行业发展趋势,亿元单品矩阵与线上渠道布局形成核心竞争力,其增长逻辑具备可持续性,这种一致性评级反映出行业研究层面的正向判断。

资金流向方面,据三季度数据显示,前十大流通股东中,除了社保基金仍大幅持有外,养老基金、招商基金等长线资金在三季度新进,特别是沪港通资金持续流入,加大配置力度、持股环比增加11.5%。从行业资金配置逻辑来看,这类资金更倾向于选择业绩确定性强、发展逻辑清晰的企业,上海家化获得的资金青睐,本质上是其行业地位与增长潜力的市场化体现。

资本市场的正向反馈与企业经营形成良性互动。股价上涨与资金流入为上海家化加大研发投入、深化品牌建设提供了资本支撑,而企业持续向好的业绩表现又进一步增强市场信心,这种互动模式符合成熟市场中企业与行业的共生发展规律。

上海家化2025年三季度的表现,本质上是其顺应行业趋势、精准把握市场需求的必然结果。在美妆日化行业进入理性发展期、线上渠道主导格局形成、产品创新成为竞争核心的背景下,这家百年企业通过战略聚焦、产品创新与效率提升,实现了穿越周期的增长。

未来,随着行业研发投入持续增加、线上渠道竞争加剧、消费需求进一步细分,上海家化将持续强化核心竞争力,在保持亿元单品优势的同时,持续深化品牌差异化认知,优化线上渠道运营效率,持续扩大市场份额。

本文来源:财经报道网

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP