(原标题:宠物医疗器械即将成为上市公司业绩增长的第二曲线)

结论:在人医器械集采常态化、行业竞争白热化的大背景下,宠物医疗器械凭借高毛利、高增长、低竞争的核心特质,成为医疗上市企业突破增长瓶颈的关键增量赛道。2026年开年以来,迈瑞医疗(300760)、联影医疗(688271)、万东医疗(600055)、奕瑞科技(688301)、康众医疗(688607)等头部器械厂商密集跨界布局,依托成熟技术与资本优势掘金宠物市场,叠加行业需求持续扩容,宠物医疗器械有望成为上市公司业绩增长的全新第二曲线。 |

一、行业背景:宠物医疗市场扩容,高端器械需求爆发

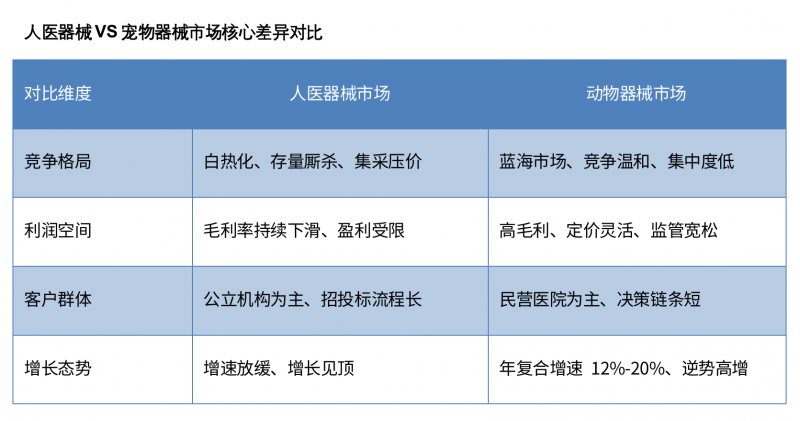

当前国内人医器械行业已全面进入集采常态化、市场内卷白热化阶段,行业盈利空间持续承压:存量市场低价厮杀加剧,国产厂商同质化竞争严重,外资品牌份额不断收缩,企业毛利率大幅下滑,传统主业增长见顶,各大上市器械企业亟需寻找新的业绩突破口。

在此行业格局下,宠物医疗赛道凭借高景气度、高盈利性、低竞争度的优势,成为企业避险增收、开辟增量版图的优质选择,宠物医疗器械也顺势成为上市公司打造业绩新增长极的核心抓手。

据《2026年中国宠物行业白皮书(消费报告)》权威数据显示,2025年全国城镇犬猫饲养量突破1.26亿只,城镇宠物消费市场总规模达3126亿元,同比增长4.1%;其中宠物医疗板块规模逼近1000亿元,占整体宠物消费比重近三成,年复合增长率长期稳定在12%-20%,增速远超传统人医器械市场,是宠物经济赛道中最具爆发力的细分领域。

截至2025年末,国内在册动物诊疗机构数量突破3.4万家,同比大涨17%,头部连锁宠物医院、专科诊疗机构扩张势头尤为迅猛。随着宠物诊疗向专科化、精准化升级,传统基础设备已无法满足临床需求,高端影像、生命监护、体外诊断等专业器械采购需求大幅释放。相较于耗材、药品等复购品类,宠物高端器械具备单价高、利润厚、技术壁垒强的特点,且市场竞争烈度远低于人医领域,成为上市企业破解增长困境的优选方向。

据行业媒体《新浪财经》2026年2月调研分析,人医器械企业跨界宠物医疗,本质是成熟技术的场景化迁移,研发改造成本远低于从零开发;叠加宠物市场监管与价格管控相对宽松,盈利空间显著优于人医主业,这也是各大巨头扎堆入局的核心逻辑。

二、巨头布局全景:两大路径分化,营收数据印证赛道潜力

2026年开年,迈瑞医疗(300760)、联影医疗(688271)、万东医疗(600055)、奕瑞科技(688301)、康众医疗(688607)等上市人医器械龙头加速入场,行业正式步入人医技术全面赋能、市场格局加速洗牌的新阶段。结合布局模式差异,业内企业清晰划分为单打独斗(独立开发)、强强联合(供应链合作)两大阵营,各家营收规模形成明显梯队,赛道变现能力与布局成效已初步兑现。

(一)单打独斗:独立自研为主,渠道拓展为辅,自主把控核心布局

该阵营企业核心依托自身资金、技术与品牌壁垒,实现研发、生产、品牌运营全链条自主把控,渠道拓展仅为落地辅助手段,未让渡核心业务主导权,核心代表为迈瑞医疗(300760)、联影医疗(688271)。

1. 联影医疗(688271):技术平移+广招代理,布局方式显摇摆

作为国产医学影像龙头,联影医疗(688271)最初坚持核心业务独立布局路线,专门成立宠物医疗专项事业部,将人医高端影像、AI辅助诊断技术平移至宠物赛道,自主研发推出宠物专用磁共振、DR等高端机型,研发与品控全程自主把控。而从近期动作来看,联影对宠物赛道的布局方式略显摇摆不定,为加速下沉市场终端落地,公司正依托旗下医信通平台在全国范围内积极招募代理,试图通过渠道层面的轻资产合作降低拓展成本、提速市场落地,但其核心业务主导权仍牢牢掌握在自身手中,仅为独立布局下的渠道策略调整。据企业公开经营数据,2025年联影宠物医疗板块年收入达4000万元,赛道独立布局初见成效。

据2026年AHC国际宠物健康展企业官方披露信息,联影已明确2026年宠物赛道核心规划:年内实现宠物板块营收与装机量双增长,持续夯实高端影像市场头部地位。

2. 迈瑞医疗(300760):全链独立布局,产能与营收双领跑

全球器械龙头迈瑞医疗(300760)早在2020年10月便斥资2亿元成立全资子公司迈瑞动物医疗,全面深耕宠物赛道。据《证券时报》2025年11月报道,迈瑞动物医疗已完成全产品线布局,成功打入海外高端宠物医院市场,国际业务增速超30%。

依托全球化供应链与品牌影响力,迈瑞快速覆盖国内近万家宠物医院,宠物医疗板块年收入高达2亿元,稳居上市企业宠物器械营收榜首,是独立布局模式的标杆案例。据《证券日报》2026年1月投资者互动平台公开消息,迈瑞医疗敲定2026年宠物医疗业务目标:持续迭代动物医疗产品线、加速海外高端渠道渗透,同时深化国内下沉市场覆盖,推动宠物板块成为核心新兴增长极。

(二)强强联合:携手赛道先行者,供应链协同破局

该阵营企业选择跨界协同模式,依托宠物赛道先行者的渠道资源、服务体系与行业经验,快速实现人医技术与宠物市场的对接,大幅降低跨界试错成本,代表上市企业为万东医疗(600055)、奕瑞科技(688301)、康众医疗(688607)。

1. 万东医疗(600055)×必康动物医疗:渠道+技术深度绑定,签约当日股价应声上涨

根据企业公开布局轨迹,万东医疗(600055)于2024年启动宠物医疗板块独立研发与市场试水,自主推进动物专用影像设备迭代,并搭建适配宠物赛道的自有销售体系。经过近两年独立运营探索,万东宠物医疗板块年收入已达6000万元;为进一步提速市场落地、补齐跨界服务短板,2026年3月9日,万东医疗(600055)正式官宣与必康动物医疗(必康天成(上海)信息科技有限公司)达成深度战略合作,由必康动物医疗担任其动物专用螺旋CT全国独家总代,全面转向强强联合的跨界布局模式。

受重磅合作利好提振,万东医疗(600055)签约当日股价应声上涨,资金关注度大幅提升,资本市场充分认可此次跨界协同的长期价值。

必康动物医疗作为国内动物医疗影像领域头部服务商和高新技术企业,市场话语权与服务能力稳居行业第一梯队:截至2025年末,企业占据国内宠物DR市场40%以上份额,年度DR装机量达1322台、登顶行业榜首,宠物相关业务年收入突破1.2亿元;产品远销46个国家和地区,手握ISO9001、ISO13485等多项国际质量体系认证,更斩获“2025中国动物医疗器械行业十大品牌”“2025五星级售后服务单位”等30余项行业重磅荣誉,搭建了覆盖全国的成熟终端渠道、闭环售后及全流程客户运维体系。

此次“人医硬核技术+宠物专业渠道”的精准互补,不仅实现了双方资源最大化利用,更成为人医器械跨界宠物医疗的标杆范本,为行业跨界合作提供了可复制的落地思路。

2. 奕瑞科技(688301):核心部件龙头,绑定必康动物医疗放量增长

作为全球第二、国内第一的平板探测器龙头企业,奕瑞科技(688301)以核心部件供应商身份,深度绑定国内外头部宠物器械厂商,是典型的供应链协同合作模式。据弗若斯特沙利文权威数据显示,2024年奕瑞科技数字化X线探测器全球市占率高达19.83%,稳居国内行业榜首;其宠物医疗板块凭借高端成像画质、产品高稳定性等核心优势,快速抢占宠物影像高端部件市场,依托核心部件的稀缺性壁垒,公司宠物医疗板块年收入已突破亿元大关,盈利质量与增长韧性远超行业平均水平,堪称宠物医疗器械赛道低调的隐形冠军。

据行业供应链调研及企业公开合作信息披露,奕瑞科技早在2025年便与必康动物医疗达成深度战略合作,全面融入必康动物医疗DR、CT整机供应链体系,当年宠物专用平板探测器出货量便突破1200台。2026年,伴随必康动物医疗与万东医疗的合作落地、全国渠道版图持续扩容,奕瑞科技宠物板块核心部件出货量有望实现翻倍增长,进一步放大赛道业绩增量。

3. 康众医疗(688607):大众市场主力部件厂商,蓄力反攻翻盘

作为较早布局宠物赛道的上市企业,康众医疗(688607)早在2016年便率先投入宠物医疗市场,深耕宠物平板探测器领域多年,是行业早期入局者之一。不过近年来,随着奕瑞科技(688301)凭借技术壁垒和供应链优势快速崛起,康众医疗的市场份额逐步被超越,行业排位发生更迭。

康众医疗依旧以平板探测器供应为核心,参与宠物医疗供应链合作,主打常规诊疗场景适配,产品主要覆盖基层宠物医院,依靠稳定供货实现规模化市场覆盖,当前宠物医疗板块年收入达2000万元,聚焦大众市场基础部件需求。据知情人士透露,面对市场格局变化,康众医疗计划在2026年采取更积极的战略调整,加大宠物赛道研发与市场投入,全力赢回被挤占的市场份额。

三、行业核心痛点:售后+培训成短板,必康动物医疗服务成标杆

宠物医疗器械行业存在独特的临床刚需,这也是多数跨界人医企业的核心短板:宠物医院对设备售后服务时效性、专项临床培训要求极高。宠物诊疗突发性强、接诊节奏快,设备停机极易延误诊疗、造成客户流失,因此报修响应、上门维修、备件更换时效远严于人医领域;同时宠物医师操作熟练度参差不齐,亟需系统化的器械操作与临床应用培训。

据行业调研反馈,专业的宠物赛道渠道服务能力,正是人医器械企业跨界入局面临的最大考验。万东联合必康动物医疗,未必不作此考量――必康动物医疗不仅手握成熟渠道与行业口碑,更斩获“2025五星级售后服务单位”认证,其打造的7秒极速响应VIP服务群、全国备件24小时到位的售后体系,已成为宠物器械领域独有的服务壁垒,这套高效响应、全链条运维的服务标准,更是成为各大上市企业争相追赶与对标的行业标杆,唯有补齐这类专业服务短板,才能真正破解落地难题,打通设备从销售到终端使用的最后一公里。

四、上市公司布局优劣势深度研判

(一)核心优势:降维打击,抢占蓝海先机

资金实力雄厚:上市企业拥有充足现金流与融资渠道,可支撑宠物赛道研发、产能、渠道的长期投入,无惧前期战略亏损,能够快速抢占市场份额。

技术研发壁垒高:依托人医领域成熟的影像、监护、诊断技术,仅需针对性适配宠物生理特征,即可快速推出高品质产品,研发效率与产品品质远超本土初创企业。

人医品牌溢价凸显:迈瑞、联影、万东等品牌在医疗领域认可度极高,“人医级品质”背书能快速获取宠物医院信任,大幅降低市场教育成本。

赛道竞争温和:宠物医疗器械市场尚未形成垄断格局,进口品牌定价偏高、本土企业实力偏弱,人医巨头入场后具备明显的降维竞争优势。

(二)现存劣势:跨界适配难,本土化不足

客户与销售模式错位:人医客户以公立医院为主,招投标流程规范;宠物医院以民营机构为主,布局分散且决策链条短,采购逻辑、付款方式差异极大。

渠道下沉难度大:人医销售网络聚焦公立医疗机构,宠物市场渠道高度分散,沿用传统人医思维搭建销售体系,难以覆盖下沉市场中小型宠物医院。

定价策略僵化:大型上市企业定价体系刻板,缺乏灵活浮动空间,面对本土品牌的价格战,市场竞争力偏弱。

宠物品牌背书缺失:人医品牌优势无法直接平移至宠物领域,企业缺乏宠物医疗行业口碑积累,短期内难以快速渗透市场。

短期来看,上市企业仍需破解渠道适配、服务落地、品牌本土化三大难题;长期而言,随着技术持续下沉、渠道逐步完善,宠物医疗器械将全面释放增长潜力,成为人医器械上市公司业绩增长的核心第二曲线,行业格局也将加速向头部企业集中。 |

本文来源:财经报道网

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP