(原标题:中国天楹:固废筑基,氢能起势,双轮驱动迈入绿色能源新时代)

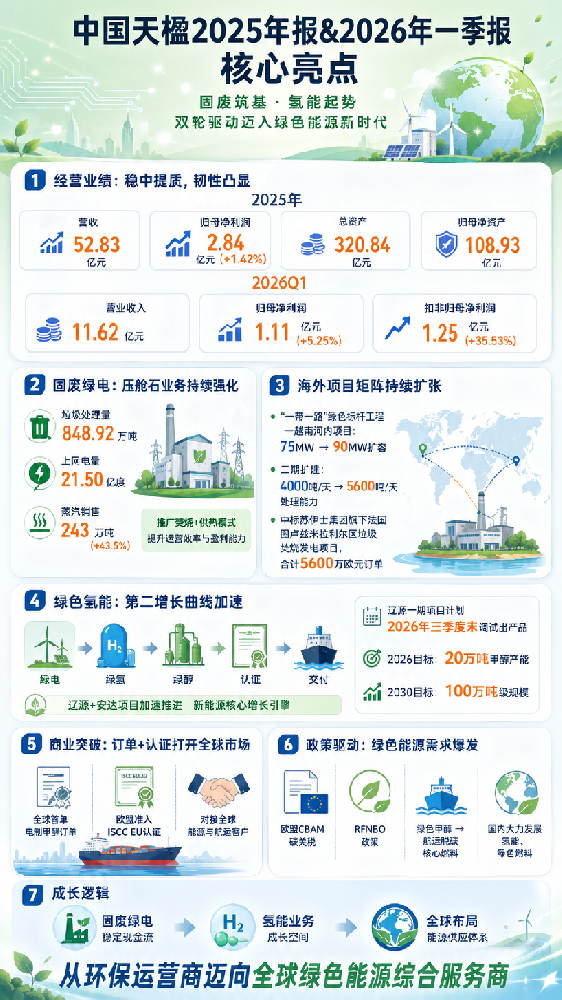

中国天楹(000035.SZ)发布2025年年报及2026年一季报,交出了一份稳中有进、韧性凸显的成绩单。报告期内,公司2025年实现营业收入52.83亿元,归母净利润2.84亿元;2026年一季度营收达11.62亿元,归母净利润1.11亿元,扣非归母净利润1.25亿元,同比大幅增长35.53%。这份业绩背后,是公司依托“环保+新能源”双轮驱动战略,筑牢固废绿电基本盘、提速绿氢绿醇规模化布局的成果,彰显了公司在全球绿色能源赛道的强劲竞争力与发展潜力。

作为公司稳定现金流的“基本盘”,固废绿电业务持续提质增效,海外市场布局再获突破。2025年,公司垃圾处理量达848.92万吨,上网电量21.50亿度,蒸汽销量同比增长 43.5%,“焚烧+供热”模式有效提升了运营效率与盈利能力。同时,海外项目矩阵持续扩张,越南河内项目完成75MW至90MW扩容,二期处理能力提升至5600吨/天,“一带一路”绿色标杆效应持续释放。欧洲市场斩获苏伊士集团旗下法国项目合计5600万欧元订单,全球化运营能力得到进一步验证。

面向双碳目标,公司绿氢绿醇业务按下规模化提速键,第二增长曲线加速成型。辽源、安达两大标杆项目加速推进,辽源一期计划于2026年三季度末调试出产品,公司锚定2026年20万吨甲醇产能目标、2030年100万吨级规模的发展路径清晰。依托全球首单电制甲醇订单与ISCC EU认证,公司成功打通绿电-绿氢-绿醇全链条,精准对接航运脱碳核心需求,在欧盟CBAM、RFNBO等政策驱动下,正加速从传统环保运营商向全球绿色能源综合服务商转型,打开了长期成长的广阔空间。

本文来源:财经报道网

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP