(原标题:大搜车有望成为今年首家赴美IPO中资企业,过去3年营收稳定增长)

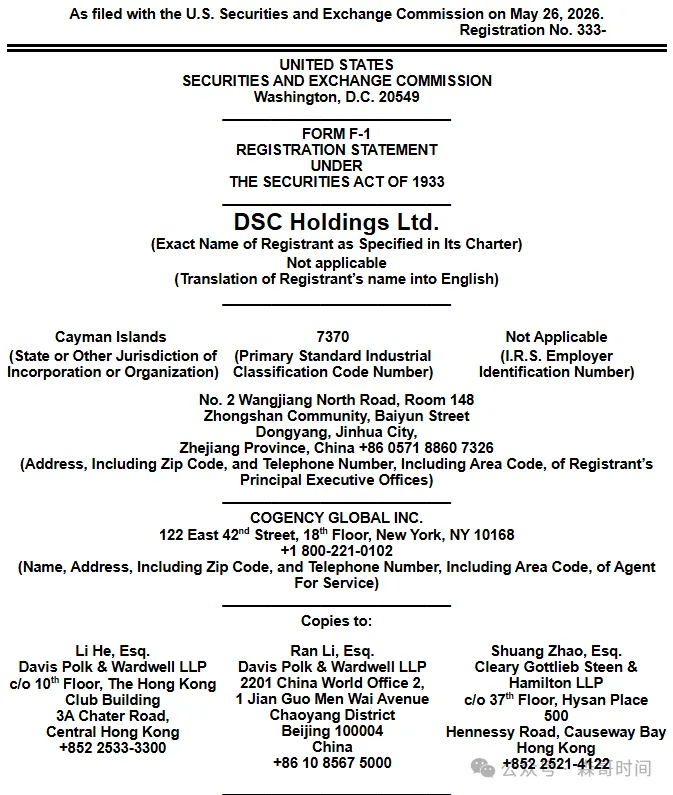

2006年5月26日,DSC Holdings Ltd.(大搜车)向SEC正式递交了F-1注册声明。

消息不算大,但在二手车行业和SaaS圈子里,值得认真看一下。大搜车不是一家"性感"的公司,它不烧钱做C端平台,不讲故事做新能源,不跟瓜子、优信正面竞争。它做的是一件很"土"的事情:给中国几十万家二手车商,做 daily 操作系统。然后在这个系统上,叠代加 AI、加交易服务、加仓储物流。这篇文章要讲的不是“大搜车有多牛",而是:为什么这家公司,应该去纳斯达克上市,而不是留在A股或者回香港。

大搜车是谁?

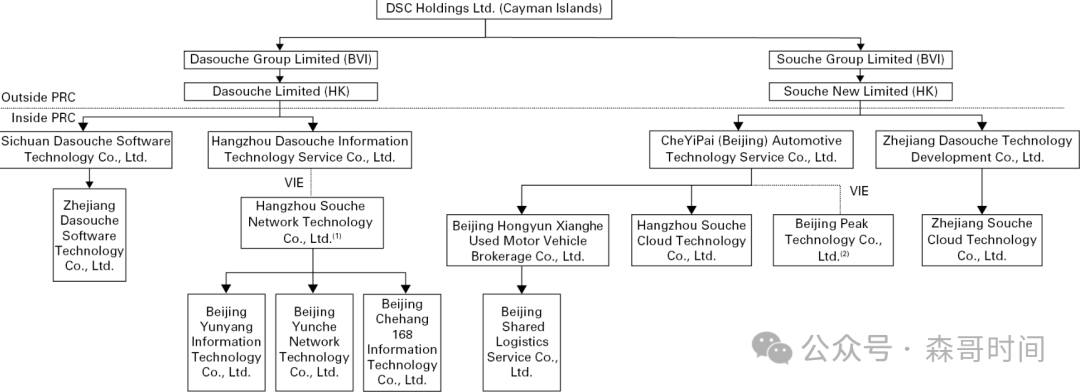

一句话说清楚:它是中国二手车行业的"卖铲子"的人。1849年加州淘金热,真正赚到钱的不是淘金者,而是卖铲子、卖牛仔裤、卖帐篷的人。中国二手车行业,就是一场持续了十几年的"金热"――瓜子、优信、人人车砸了几百亿做C端平台,最后大多一地鸡毛。大搜车的旗舰产品是"车牛"和"大搜车操作系统",覆盖二手车商的 daily workflow:根据CIC(灼识咨询)数据,大搜车在中国二手车商操作系统市场的份额,自2021年以来超过90%。意味着中国每10家二手车商里,至少有9家在用大搜车的系统。它已经不是"选择之一",而是"基础设施"。2013年,他定下了大搜车的增长战略,"赋能车商",而不是"取代车商"。这个战略决定了大搜车不做C端平台,不做自营交易,而是做B端基础设施。这个选择在2013年是"非主流"的,那时候所有人都在学美国的Beepi、中国的瓜子,要做"去中介化"的C端平台。大搜车采用开曼控股+红筹+VIE结构,VIE的境内运营实体主要是两家:杭州搜车网络科技有限公司(Hangzhou Souche Network Technology)北京峰睿科技有限公司(Beijing Peak Technology)2023/2024/2025年,VIE实体贡献的收入占大搜车总收入的37.7%、42.1%、59.8%。

亏损在收窄,但营收2025年下滑

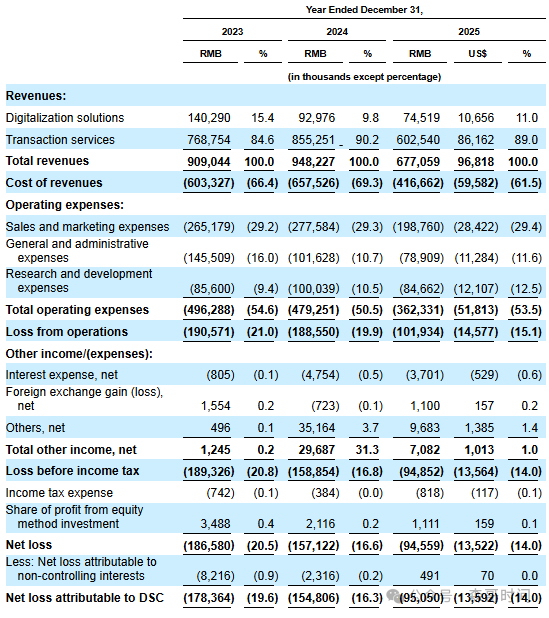

1. 2025年营收下滑28.6%,原因是"剥离"2024年12月,大搜车剥离了金融业务(金融产品推荐服务)。这块业务2023/2024年占收入的25.7%/27.0%,剥离后2025年营收自然下降。但剥离金融业务的决策是对的,大搜车管理层判断,金融业务"消耗管理注意力和资源,不确定性大于潜在收益"。净亏损从2023年的1.87亿,收窄到2025年的0.95亿。调整后净亏损(剔除一次性项目)从1.60亿收窄到0.71亿。亏损收窄的速度,快于营收下降的速度――说明运营效率在提升。2023/2024/2025年毛利率分别为33.6%、30.7%、38.5%(2025年因剥离低毛利金融业务,毛利率反而提升)。前面提到,VIE实体收入占比从37.7%提升到59.8%。这说明大搜车的核心价值,越来越向境内运营实体集中。

为什么应该去纳斯达克?

大搜车作为一个中国公司,可以选择的上市地有三个:A股、香港、美国(纳斯达克/纽交所)。第一层原因:叙事匹配――"AI基础设施"是美国市场最买账的叙事大搜车给自己的定位是:"中国二手车行业的AI应用基础设施"。在A股:投资者看到"二手车"三个字,首先想到的是瓜子、优信――那些烧了几十亿、最后退市或苟延残喘的C端平台。大搜车的B端SaaS模式,在A股没有对标公司,估值逻辑很难建立。在港股:港股投资者对"中国SaaS"的估值一直给不高――明源云、中国有赞、微盟,这些曾经的新经济明星,过去三年市值跌掉80%-95%。港股投资者对中国SaaS的叙事,已经不信了。在纳斯达克:"AI基础设施"+"垂直行业"+"高市占率",这个叙事组合,美国投资者非常熟悉。Cox Automotive(未上市,但旗下有Manheim――美国最大的二手车交易平台):估值数百亿美元CDK Global(纳斯达克上市,汽车经销商管理系统):峰值市值80亿美元Reynolds & Reynolds(私人持股,汽车经销商软件):估值超过100亿美元这些公司的共同点:给汽车经销商做系统,收SaaS费,高粘性,高壁垒。大搜车做的事情,跟CDK Global高度类似,只不过CDK服务的是美国新车经销商,大搜车服务的是中国二手车商。美国投资者理解这个生意。A股和港股投资者,不一定理解。第二层原因:估值――纳斯达克对"成长型SaaS"的估值溢价SaaS公司的估值,核心看两个指标:收入增速和现金流路径。大搜车2025年营收下滑(因剥离金融业务),短期增速不好看。但剥离之后,核心业务的单位经济模型更清晰:亏损持续收窄:调整后净亏损从1.60亿收窄到0.71亿毛利率提升:2025年38.5%(因剥离低毛利金融业务)90%+的市占率,意味着它已经过了"跑马圈地"的阶段。接下来要做的,是在现有客户基础上,叠加更多付费服务――AI agent、交易撮合、仓储物流、金融对接。这套打法,美国投资者非常熟悉――"land and expand"(先占领,再扩张)。纳斯达克对这类公司的估值逻辑是:先给"市占率溢价",再给"货币化潜力溢价"。第三层原因:JOBS法案――"新兴成长公司"的合规红利大搜车在F-1中明确表示,自己是"新兴成长公司"(Emerging Growth Company,年营收不到12.35亿美元),根据美国《JOBS法案》,可以享受以下红利:降低披露要求:不需要披露高管薪酬的详细数据,不需要按XBRL格式提交财务报表保密提交:F-1可以秘密递交,不需要在递交后立即公开审计要求降低:只需要提供两年的审计财报(而不是三年的)如果回A股或港股,不仅要满足更严格的披露要求,还要面对更复杂的监管审批流程。第四层原因:VIE结构――美国投资者更熟悉,但也更敏感好处是:美国投资者对VIE结构非常熟悉――阿里巴巴、百度、京东、网易,这些在美上市的中国公司,全部采用VIE结构。美国投资者和SEC,对VIE的合规要求、风险评估,有一套成熟的框架。坏处是:2021年以来,PCAOB(美国公众公司会计监督委员会)对总部在中国大陆和香港的审计机构,进行了更严格的审查。如果PCAOB连续两年无法检查大搜车的审计机构,大搜车将被认定为"委员会认定发行人",并在第二年禁止在美股交易(根据《外国公司问责法案》HFCAA)。目前,PCAOB已经在2022年宣布,可以对总部在中国大陆和香港的审计机构进行 inspections。但这个审查是年度性的――未来如果中美关系再次紧张,PCAOB可能再次被拒绝进入中国。这是所有在美上市中国公司的共同风险,不是大搜车独有的。

风险不能忽视

如果未来PRC政府认定VIE结构违反了中国对外商投资的限制(增值电信业务的外资股比限制),大搜车可能被迫剥离VIE实体的控制权,或者ADS价值大幅下跌甚至归零。"我们的合同安排尚未在中国法院进行测试。中国法律法规的解释和应用仍在演变中。如果PRC政府认为我们的VIE合同安排不符合相关行业的直接投资规定,我们可能面临严厉处罚,或被迫放弃在VIE中的利益。"PRC政府对基于互联网的中国公司,有广泛的自由裁量权。近年来,PRC政府发布了一系列新政策,显著影响了某些行业(包括互联网行业)。2021年滴滴在美上市后,PRC政府加强了对外国上市和中国公司海外资本运作的审查。如果PRC政府未来要求大搜车"整改"VIE结构,或者限制外资通过ADS持有中国二手车行业公司的权益,大搜车的上市地位可能受到严重影响。如果中国二手车交易量下滑(因经济下行、新车价格战、新能源车渗透率提升),二手车商的IT支出和交易服务支出会首先被削减――大搜车的收入会受到影响。如果阿里、腾讯、字节跳动这些巨头,决定进入二手车B端SaaS市场,大搜车的护城河可能被冲击。不过,从目前的情况看,巨头进入这个市场的可能性不大――二手车B端SaaS,是一个"又苦又累又碎"的生意,不适合巨头的打法。

写在最后

大搜车去纳斯达克上市,不是"割韭菜",也不是"跑路",而是一个理性的资本配置决策。这家公司的核心价值,在于它在中国二手车行业的"铲子"地位――90%+的市占率,意味着它已经是中国二手车商daily workflow的一部分,切换成本极高。A股投资者更喜欢"性感"的叙事(新能源、AI大模型、人形机器人),不喜欢"又苦又累"的B端SaaS。港股投资者对中国SaaS的估值,已经陷入"信任危机"――过去三年跌掉80%-95%的市值,让很多人不敢再碰。纳斯达克可能是大搜车最合理的上市地,这里的投资者理解"SaaS + 垂直行业 + 高市占率"的叙事,也愿意给"货币化潜力"估值溢价。当然,风险不能忽视。VIE结构、PRC监管、PCAOB审查、中美关系――这些都是真实存在的风险。但反过来想:这些风险,是每一个在美上市中国公司的共同风险,不是大搜车独有的。如果因为这些风险就放弃纳斯达克,那中国公司就别去美国上市了。大搜车的选择,本质上是在"充分定价"和"共同风险"之间做权衡。

本文来源:财经报道网

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP