(原标题:化纤板块走强,行业格局持续优化,涤纶长丝需求有望回暖)

化纤板块走强,行业格局持续优化,涤纶长丝需求有望回暖

化纤板块30日盘中发力上涨,截至收盘,中材科技、皖维高新、神马股份等涨停,澳洋健康涨逾5%,华峰超纤涨逾3%。

对于该板块,华鑫证券指出,当前,织服装消费处于传统淡季,下游织造企业开工率下降,压力向聚酯环节传导,聚酯企业平均毛利处于亏损状态,中小涤纶长丝企业有望减产。后期,随着传统金九银十旺季的到来,终端纺织服装消费有望回暖,涤纶长丝行业或将迎来行业拐点。

涤纶长丝龙头企业集中扩产,带动行业集中持续提升,行业格局持续优化。未来三年,涤纶长丝产能增速放缓,但原料端的PTA、MEG迎来新一轮的产能增长高峰,产业利润有望向涤纶行业转移,行业龙头公司有望充分受益。从短周期来看,终端纺织服装消费需求有望逐步回暖,涤纶企业的加工利润有望得到修复。建议关注行业龙头企业桐昆股份、恒逸石化和新凤鸣。

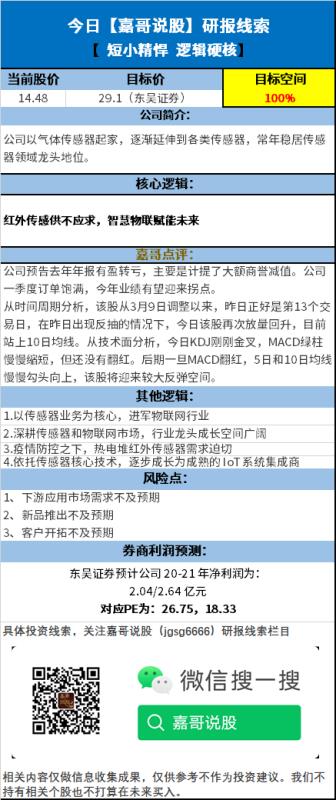

嘉哥为回馈广大粉丝,推出精选研报系列,只需2分钟,搜索嘉哥说股微信公众号(jgsg6666),您可能就会发现,错过的投资机会。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP