(原标题:光伏硅料龙头再次上调价格 后续需求增长可持续(附受益股))

光伏硅料龙头再次上调价格 后续需求增长可持续(附受益股)

12日,隆基股份发布最新产品报价,G1及M6价格分别落在每片3.1元及3.25元,相比7月31日分别上调每片0.2元及0.22元。若后期硅料价格继续变动3元/千克,公司硅片价格将相应调整每片0.05元。

华创证券指出,近期硅料价格变动频繁且幅度较大,作为头部企业不得不将硅料成本上涨的部分加至硅片价格。最终组件价格仍将由下游需求锚定,包括硅片环节在内的子板块供需并不紧张,硅料价格上涨或不会完全传导至组件价格,各环节将以让利方式消化部分成本上涨。全产业链涨价是需求强劲,且光伏平价上网时代需求增长可持续的表现。

通威股份是硅料电池片双料龙头,目前硅料产能8万吨,市占率约14%。

中环股份拥有单晶硅片产能39GW,其中五期项目一阶段已顺利开工建设并进入调试生产阶段,未来产能将优化至85GW。

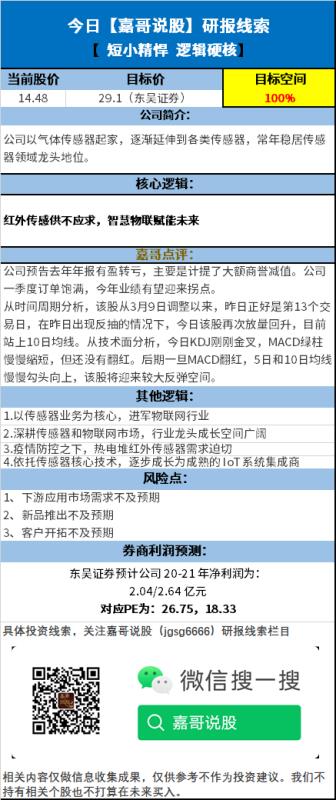

嘉哥为回馈广大粉丝,推出精选研报系列,只需2分钟,搜索嘉哥说股微信公众号(jgsg6666),您可能就会发现,错过的投资机会。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP