(原标题:到了股换债的时候了么? ――5月大类资产配置)

资产配置理念就是通过客观数据反应的资产价格周期和趋势,克服情绪投资,抓住大类资产的主要风口。为了提升周期对资产配置的准确性,我们在投资时钟中加入流动性指标。

股票反弹到什么时候?看资金面。在大周期流动性回落的过程中,市场正经历着短期资金回暖的时刻,这也正是把握资产反弹的好时机。但5月后资金面中性偏紧可能是大概率事件。

何时置换一些债券资产?看通胀。一旦大宗商品价格进一步上涨动力不足,不妨考虑增加债券或固收+产品,从而提升整体投资的防御性。

股票资产的机会在哪?结合PEG、市场情绪和资金流向可关注金融、化工、钢铁、电气设备、电子等。

“我们如果懂得周期,就可以顺应周期的趋势把投资做得更好:当赢面对我们更有利时,我们可以投入更多资金买入资产,提高进攻性;相反,当赢面对我们不利的时候,我们可以退出市场,增强防守性。”

——霍华德马克斯(橡树资本)

简单来说资产配置理念就是通过客观数据反应的资产价格周期和趋势,克服情绪投资,抓住大类资产的主要风口,避免热火朝天的时候进场,一地鸡毛的时候退出。这当中最经典的应用便是美林时钟。美林投资时钟由产出缺口和通胀两个指标,将经济周期划分为衰退、复苏、过热和滞胀四个阶段,对应适宜投资的资产分别为债券、股票、大宗商品和现金四类。

不过美林时钟在国内的应用颇受质疑,从过去20年的周期规律来看,对于大类资产配置的指导正确率也远低于美国。这主要是因为国内的资产市场受到各类非经济政策的影响较大,从而会出现与宏观经济相悖的表现。比如05年的股权分置改革、14年的杠杆资金入市和16年的供给侧改革等。同时与美国类似,2015年后经济进入低波动区域后,经济周期特征弱化,也使得资产轮动节奏更频繁无序。因而为了提升周期对资产配置的准确性,我们需要在投资时钟中加入流动性——即衡量货币多少这个更直接的指标来判断周期定位和资产表现。通过回顾06年以来四轮周期显示,其对股票、债券这两类宏观货币敏感资产的配置准确性有明显提升。

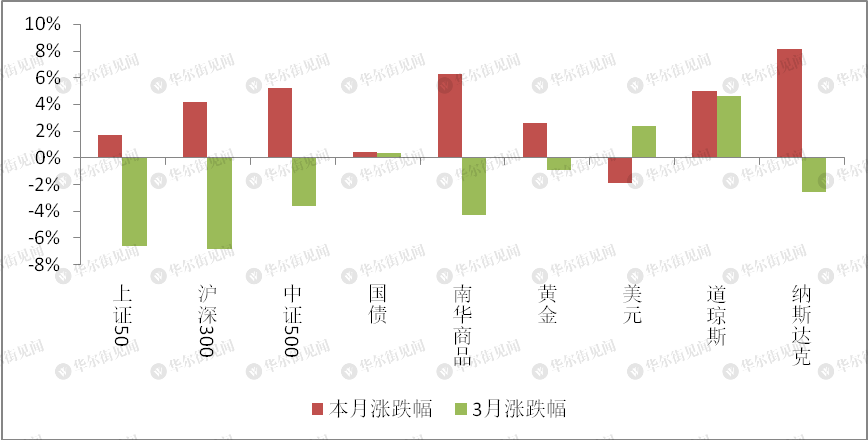

从大周期的投资时钟来看,年后的投资周期已有滞涨的特征,即货币流动性见顶、经济增速见顶、但通胀水平快速攀升。表现在风险资产上是:商品指数近三个月以12.13%的收益遥遥领先其他资产,股市中则是周期品行业涨幅靠前。表现在避险资产上是:银行机构配置货币基金的规模增长非常迅猛。验证当前的时钟周期。

资料来源:万得资讯,中金公司研究部

资料来源:万得资讯,中金公司研究部

只是,近两个月在资产表现上,商品、股市波动的加大,债券却表现出两个月稳稳的上行,所以,周期拐点是否又要来到?又到了股换债、商换债的时候了么?

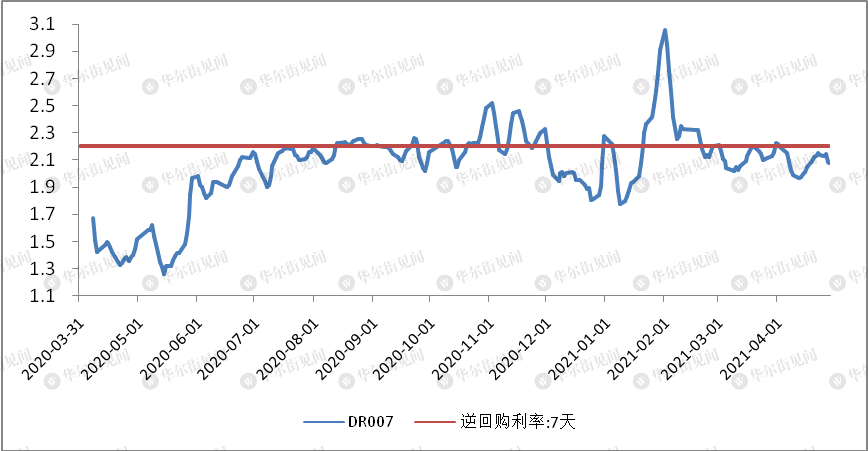

先来回顾一下近期大类资产表现出来的矛盾。如果3月风险资产整体下跌,焦点是来自美债收益率的飙升。那4月全部大类资产同时反弹的重要原因,则是来自于国内资金面的超预期宽松。在央行没有净投放的情况下,国内资金面却维持了春节以来相对宽松的状态,DR007月度均值低于7天逆回购利率12BP,1年期AAA同业存单利率回落幅度也同样超出市场预期。也就是说,在大周期流动性回落的过程中,市场正经历着短期资金回暖的时刻,这也正是把握资产(包括股票、商品、债券)反弹的好时机。宽裕的原因,从券商分析师的总结来看大致有几点,一是政府发债节奏明显偏慢,二是外汇占款、海外资金流入有所增长,三是信用债到期高峰偿还风险好于预期,四是银行超储率偏高,资金融出增加。

那5月会有变化么?很可能会。

1、资金面进入5月后可能逐渐偏紧。压力主要来政府发债,按照常规性节奏,大约会对流动性的占用缺口在1.3-1.5万亿左右(比4月增加一倍)。因而5月资金面中性偏紧可能是大概率事件,短期资金价格将有所走高,偏紧幅度由央行投放MLF超额对冲的幅度而定。参考当前通胀,我们认为央行也会适当释放偏紧信号。一旦资金面偏紧超预期,无论是股票和债券都会承受下行压力。

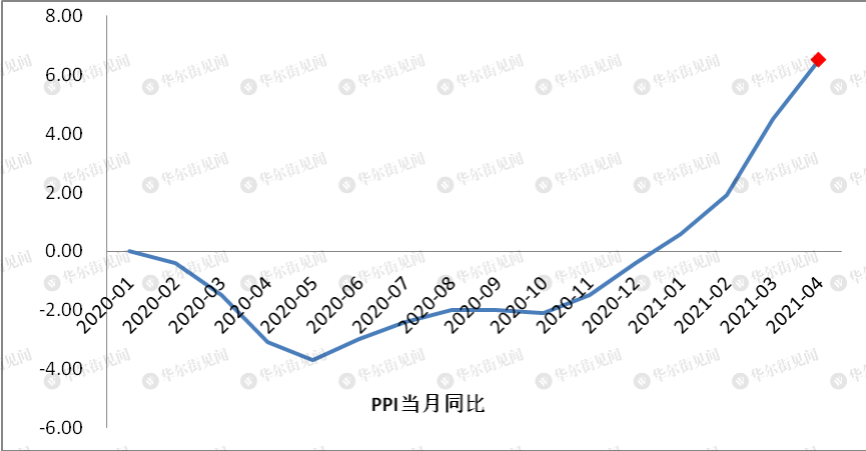

2、通胀数据5月后可能超预期。从4月份的大宗商品价格的高频数据来看,4月的PPI超预期的概率很大,我们预测中性水平将达到6.5%(当前wind的一致预期为5.6%),即便这其中有基数原因,也包含了当前铜、钢铁价格继续在创新高的新涨价动力。而5月就算新涨价动力为0,PPI也会破7%。除了给货币政策施压,通胀对市场的影响也相对复杂。对商品来说或将抵御来自资金收紧的影响,对股市的影响比较结构性,对上游周期行业偏利好,对中下游周期行业偏利空,对必要消费、金融等行业影响较难体现。而债券资产将明显承压。

3、另外就美国来看,尽管美联储短期内不会改变货币政策的立场坚定,但市场对联邦公开市场委员会年内讨论缩减QE的预期强烈。同时随着美国4月通胀、就业数据的公布,十年期国债利率将有反弹的可能。叠加美国财政刺激方案的“富人税”会对美股市场带来一定程度的压力。其一定程度上会影响到国内风险偏好。

因而短期的情况来看,5月的基本面似乎对股、债资产都不友好。但即使短期表现出同涨同跌的走势,股债商它们所处的周期差别却较大。股票已处于本轮时钟周期配置的末端(反弹期),商品正处于本轮时钟周期的峰值(冲顶期),而债券则即将走入周期配置的初端(配置期)。随着投资时钟中的流动性、经济增速分别跨过了峰值,周期轮动何时从滞涨期到衰退期就看通胀了。本轮通胀中由于CPI受到食品价格的扰动,PPI是更好反映通胀水平的指数。而根据我们的预测,如果没有海外大宗商品供给短缺、或超预期复苏的意外情况,5月份将是本轮PPI上行的高点。但市场会在新涨价动力减弱的时候就开始转移配置,尤其是风险偏好不高的资金。因而五月份,一旦大宗商品价格进一步上涨动力不足,不妨考虑增加债券或固收+产品,从而提升整体投资的防御性。

股票资产还有机会么?如果经济周期像2015年之前那么分明,而货币政策也是简单的大开大合,那么基本上我们就可以洗洗睡了。但事实是随着疫情坑的修复,实际经济增速又将要低波动的状态,而央行的货币政策操作也越来越细腻,这就会使得投资时钟周期再度进入一个非趋势特征的时期,经济预期忽好忽坏,货币时紧时松,资产价格上下震荡,股票呈现结构性行情。这便是今年很多机构投资者说到股票投资难度增加的原因。

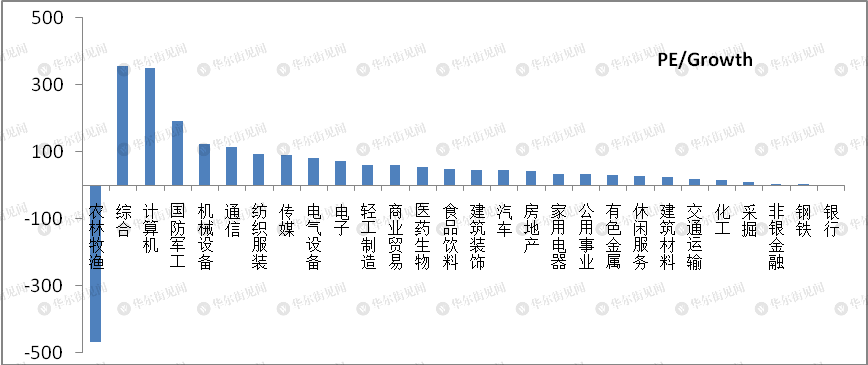

上两期文章中我们提到了以PEG和根据工企利润增速预测季报的方式来选择行业的思路,比较适合在流动性偏紧压估值的时刻选择行业。

这此我们再增加一个反应市场情绪的工具——行业拥挤度分位数和一个反应资金流向的工具——沪港通资金净流入。

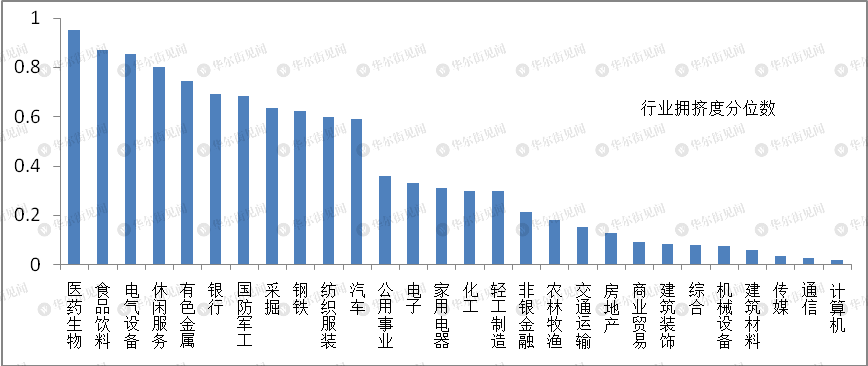

行业拥挤度分位数是指行业成交额除以市场成交额,然后计算其在一段时间(通常要包含1-2轮完整的市场周期)内的分位数。其同时评价了纵向(该行业在当前时刻资金交易活跃程度)和横向(该行业和其他行业相比资金交易活跃程度)的对比,在趋势上涨中观察风口行业比较直观,在反弹中可配合PEG或估值分位数指标选择活跃度高、性价比好的行业,避免活跃度低于后三分之一分位的行业。

从当前季报公布的一季度业绩对比估值情况来看,与业绩预告相符,周期上游保持景气高度,同时金融行业尽管业绩平稳,但是安全边际较高,未来值得一定的关注。而行业拥挤度分位数显示,交易热度依然集中在医药生物、食品饮料、电气设备、休闲服务和有色金属行业,但食品饮料、汽车、医药生物、家用电器、商贸在沪港通资金方面已出现流出迹象,未来动能有所衰竭。

综合行业指标来看,金融、化工、钢铁、电气设备、电子等行业可重点关注。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP