(原标题:格力2021年中报解读,差强人意?董明珠真的过分了)

@今日话题 @雪球达人秀

这次的格力中报出的速度有点快,今年的中报提前公告了,本来预定到31号出的,然后重新预约时间到23号出。

我们接下去仔细看看格力这份格力改革中中报情况:

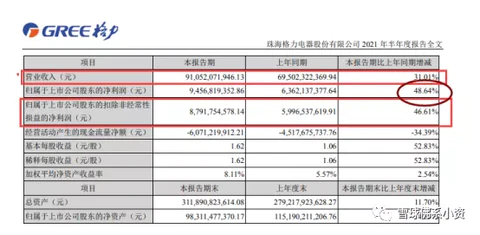

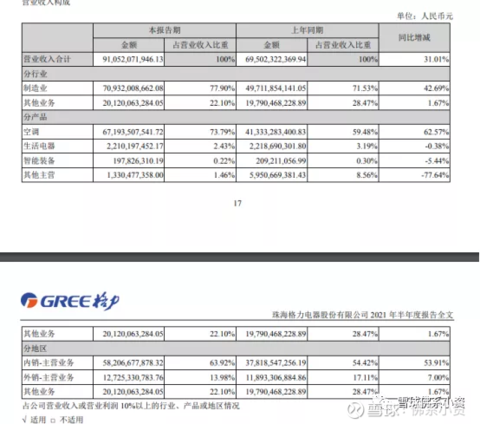

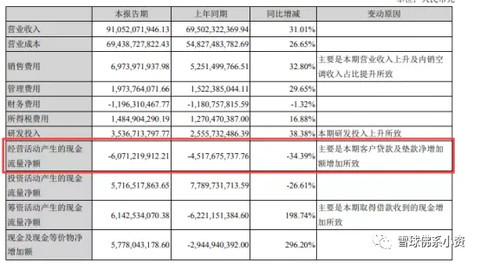

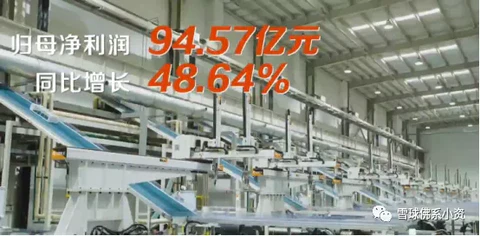

8月22日晚间发布半年度业绩报告称,2021年上半年营业收入约910.52亿元,同比增加31.01%;归属于上市公司股东的净利润盈利约94.57亿元,同比增加48.64%;基本每股收益盈利1.62元,同比增加52.83%。基本每股收益 1.62 元,较上年同期增长 52.83%。

基本每股收益(元/股)1.62,同比增长52.83%,回购作用明显,对每股净利润的提升有明显的作用。

单看这份中报情况格力的净利润增长48.64%刚刚卡着50%左右,这样格力不用提前的披露业绩预告,也为了格力的自己的回购留下了空间。

所以说格力这次真的过分了,你们各位相信吗?格力就差这么一点点就到50%公司,没有做过手脚吗?所以我严重怀疑公司为了回购为了股价,业绩就是留了点就是不同比增长到50%。不要说格力上半年就是这样业绩情况的,这是肯定不是百分百真实的业绩。

前段时间我就在群里说格力如果净利润增长49.99%我就服了,现在今天出来增长48.64%也相当的猛,格力也不敢太明显过分去做个49.99%那样肯定受不了媒体他们多的舆论。但是这份中报业绩肯定是调节了。

我看不少人在说格力电器,营收2018年水准,利润2017年水准,相比2019负增长25%。净利率10%利润只有回到2017水准,离2018-2019差距明显。两年时间10%,也都没回2019年水准怎么回来?除了空调以外其他业务全部负增长(哈哈哈我都以为格力破产倒闭了,上半年格力竟然赚了94亿元。怎么还没有倒闭?)

我们分季度先看格力电器一季度营收 335.2亿,二季度营收585亿,2021年的二季度营收比2020年二季度496亿多93亿元,2021年的二季度营收和2019年营收573亿差不多。

我们再分看利润,格力电器2021年一季度利润34.43亿二季度利润60.14亿/2020年一季度利润15.58亿二季度利润48亿/2019年一季度利润56亿二季度80亿。

格力电器上半年的利润94.57亿元和2017年中报差不多94.52亿(这中间就差了0.005亿元),不少人说格力的业绩很多差连2018年的水平都达不到,还是做什么企业啊。很多预期很高格力今年的中报业绩,就是要恢复到2018年的水平。其实各位错了现在格力不能和改革前的进行固定数据简单的对比,很多人投资就是这样单季度的看,今年的中报必须要和2019和2018年进行看中间差的多少,这样思维局限性的错误。

去年的新零售改革后业绩和利润,新零售后格力的营收跟着市场销售情况走没有经销商的压货调剂的少,去年也是下半年三四季度特别猛。所以不过现在格力渠道改革了,主要还是看年报,不像之前那样每个季度都均衡了单拿出一个季度来比没有意义的。因为2020年实行新会计准则,以及2020年的新冠疫情,营业收入和销售费用同比失去意义

所以格力的二季度明显改善,我们对比格力2017~2021 再次看最近5年的二季度单季度营收和利润情况

营收分别是399.9亿 519.8亿 573.3亿(经销商压货模式) 496.9 亿584.9亿(渠道改革前2年)格力电器今年2季度营收,单季度收达到了历史新高。

2017~2021年分别是54.38 亿 72.25 亿 80.78(经销商压货模式) 48.04亿 60.14(渠道改革)2018年和2019年是渠道压货模式的顶峰,从这份变化可以看出,格力新的渠道改革已经初见成效,二季度营收达到历史最高单季营收,这是一个重要的点。

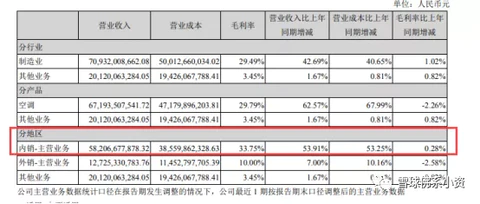

内销业务增速较快,但外销业务增速偏低,且毛利率下降至10%。受原材料涨价影响,空调业务毛利率同比下滑2.26%,其中主要影响的是外销毛利。

单季度营业收入584.94亿创出历史新高,说明国内疫情控制良好的情况下,主业空调需求温和恢复。

这样看格力的整体营收差不多恢复到2019年水平,现在就是利润上还没有恢复到,今年还是受原材料的涨的营收,和渠道的改革格力的业绩不会向以前那样的平滑了。一季度才330亿二季度营收都580亿了,去年第四季度是有补贴和拉了第一季度部分利润所以很可能有递后延迟的嫌疑。从而造成下半年的业绩会优于上半年一些。预计全年会达成业绩目标,两年负增长后恢复正增长。

各位注意而且中报的营收和利润都不要审计,这些都可以调节纯属搞事情。

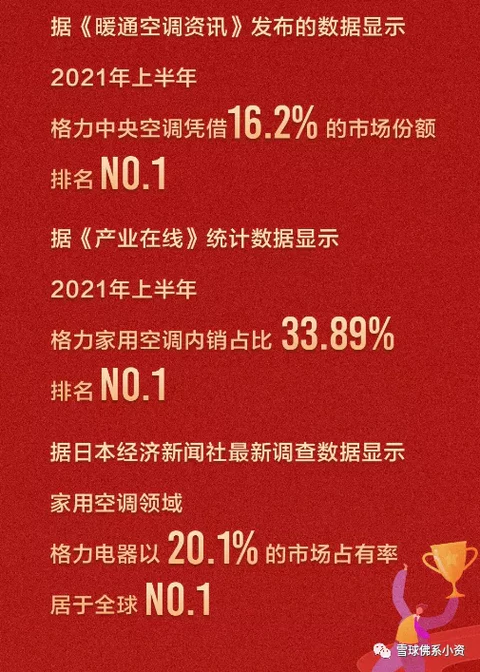

据《暖通空调资讯》发布的数据显示,2021 年上半年,格力中央空调凭借 16.2%的市场 份额排名第一,继续实现行业领跑;据《产业在线》统计数据显示,2021 年上半年格力家用 空调内销占比 33.89%,排名家电行业第一。(空调目前还是格力的基本盘)

据产业在线数据,2021 年上半年,家用空调行业整体实现温和复苏,总销量 8637.36 万 台,同比增长 13.56%,其中内销量 4461.54 万台,同比增长 11.98%;出口量 4175.82 万台, 同比增长 15.30%。空调内销方面,受全国多地天气升温较慢、原材料价格上涨以及地产竣工不及预期等多重因素影响,空调行业终端需求整体偏弱,2021 年上半年内销销量虽然同比增 长 11.98%,但较 2019 年同期下降了 15.63%

格力今年上半年竟然没有受大宗商品的涨价,导致利润的减少。目前看国内的空调市场和去年比还是双位数的增长期。今年很多人说今年的天气不怎么热地产竣工不及预期等多重因素影响,导致国内市场的偏弱整个市场还是没有恢复到2019年的水平。

接下去都是空窗期了,没惊喜没分红,要明年四月底才知道四季度情况,三季度业绩估计也是藏到四季度的(格力这中报业绩已经高于机构他们的预期,本来他们预期格力增长30-40%左右,结果出来还没有倒闭大宗商品涨价,科研投入增加,这个业绩可以了。

这也解释了为什么上半年利润效率降了。格力产品今年上半年就没太涨价,原材料涨的厉害,净利率降到10%了,最高时近15%。

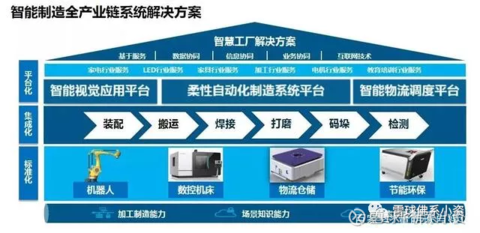

产品创新方面,2021年上半年,公司重点推出定梁龙门加工中心GA-GF2517及GA-GF1612, 及新一代工业机器人 GR600/2.85、高速高精机器人 GR7/0.9、高速高精机器人 GR70/2.0。其 中机器人 GR7/0.9 重复定位精度±0.03mm,主要应用于 3C 电子行业,GR600/2.85 负载能力 国内最大,重复定位精度±0.1mm 以内,主要应用于铸造、汽车、钢铁行业。龙门加工中心 GA-GF2517 具有高刚性和高稳定性,最大输出扭矩超 800Nm,可实现大扭矩切削,广泛应用于 精密模具、汽车零部件等产品的加工。与此同时,公司在智能物流领域实现较大的技术创新 和市场突破,连续在畜牧、电网、零部件制造等行业中标千万级智能仓储立体库示范项目。

我觉得格力这份中报最大的看点;截至 2021 年上半年,格力电器拥有 13 大品类的中央空调产品,可以满足不同场合客户 的定制化需求。2021 年上半年,中央空调领域共推出 20 款新产品,包括集多项专利技术于 一身的“气悬浮离心机”、热氟融霜疫苗库专用制冷机组、40HP 单机大容量的 “人工智能 多联机”、高效净化灭菌达 99%以上的 “电梯空调”、高效净化超薄型“新风净化机”、集 远程监控和分户计费功能于一体的“空调智慧管理系统”等。

高端制造领域:新开发了电力、汽车、化工、半导体、光 电、智能终端、新能源、医疗器械等行业的龙头客户,成功中标多个战略客户的年度集采项目;其它领域,打造医院洁净专用机组示范项目,成功中标多家国际酒店集团项目,与多家 大型金融机构达成战略合作。

工业产品板块;格力研发团队开发的主要工业产品如下:新一代家用多联机系列化变频转子压缩机, 重量下降 15%,尺寸行业最小,满足小型高效、低噪化家用多联机产品市场需求;变频高速 涡旋压缩机,攻克了高速涡旋压缩机在高频润滑、极限工况下可靠运行的技术难题,机床专用多轴一体直线伺服系统,最大速度、推力密度、推 力波动等关键性能指标达“国际领先”水平;油冷空压机电机,具有低振动、低噪声的优势, 能效达到 IE5 能效标准,符合客户高端机组需求;物流专用车电驱系统和新能源大巴商用车 五合一控制器,已成功量产。

加快智能装备产业发展,培育新增长点:

在新业务领域不断布局 建设高端装备、电机等高水平研发平台。开发具有自主知识产权的国际先进高速电机系统,打破国外品牌的技术垄断,并将相关成果 应用于新能源汽车、工业设备等领域,提升我国电机装备技术水平。格力智能装备产品涵盖伺服机械手、工业机器人、智能仓储装备、智能检测、换热器专 用机床设备、无人自动化生产线体、数控机床、自动化生产线体、节能环保等 10 多个领域, 超百种规格产品。公司在智能物流领域实现较大的技术创新 和市场突破,连续在畜牧、电网、零部件制造等行业中标千万级智能仓储立体库示范项目。

加速智能制造转型升级,为客户提供智能工厂系统解决方案:

以样板工厂建设、工业互联网平台建设、三化深度融合为方向制定智能制造信息化规划, 加快推进智能制造转型升级。公司自主搭建大数据平台,具有海量数据存储、分析查询与数 据挖掘能力,为产品生产与研发过程中的信息化升级夯实基础。2021 年上半年,公司与电子、食品、机电等行业的大型企 业达成项目合作,为客户提供基于智能物流及信息化的智能工厂系统解决方案。

格力光伏产业的布局

2021 年上半年,格力光伏(储)空调连续中标河北雄安新区招商服务中心、江苏九里中 心暖通站、汇金商业中心等具备代表意义的项目,公司牵头承建的国创能源互联网创新中心(广东)有限公司和生态伙 伴成功举办了 IEEE PES 直流电力系统技术委员会(中国)低压全直流分委会成立大会

这也是我投资格力比较看重的一点,前几天最高层会议的学习和贯彻落实。其中有一点特别重要,即国资委要聚焦战略性新兴产业,重点列举了四项:针对工业母机、高端芯片、新材料、新能源汽车等加强关键核心技术攻关,适时组建新的中央企业集团。

关于第一期的员工持股;优化激励机制,公司积极推进员工持股计划。第一 期员工持股计划草案已经股东大会审议通过,目前认购款缴纳、股份过户等相关工作正在有序推进中(现在就等过户完成的公告)

我们看格力格力2021年上半年的业务分析,营收收入增加的少于营业成本的增长,这可能是格力的套期保值,减少原材料的增长带来成本的增加。格力上半年研发投入增加了38%去年同期因为疫情影响。

截止到中报格力现在货币资金 1344.55亿,占比总资产43.11%比年末下降5%,回购完加分红后应该只有900亿。

从去年下半年到今年上半年,铜价涨了50%,今年上半年也有20%涨幅,格力电器694亿的营业成本创历史新高在意料之中,好在2季度营业收入575亿也是历史最高。

至少说明需求端还好,后面看大宗商品走势能否继续回落吧。所以二季度的营收已经很不错了,超预期。至于成本大宗商品还在下降趋势中,这是个小利好。

业务没有什么好说,空调为主的。我一直提格力业绩报告能不能把业务构成分再仔细点,这分类就是大老粗的分类。格力有可能把造空调的装备也划分到空调里面了,格力中报的生活电器和智能装备基本上和去年一样。

格力电器上半年空调总销量8637.36万台,其中国内销量4461.54万台同比增长11.98%出口量4175.82万台同比增长15.3%。出口增速大于国内增速,原因是国外疫情产能不够大量订单转移至国内导致出口增加。

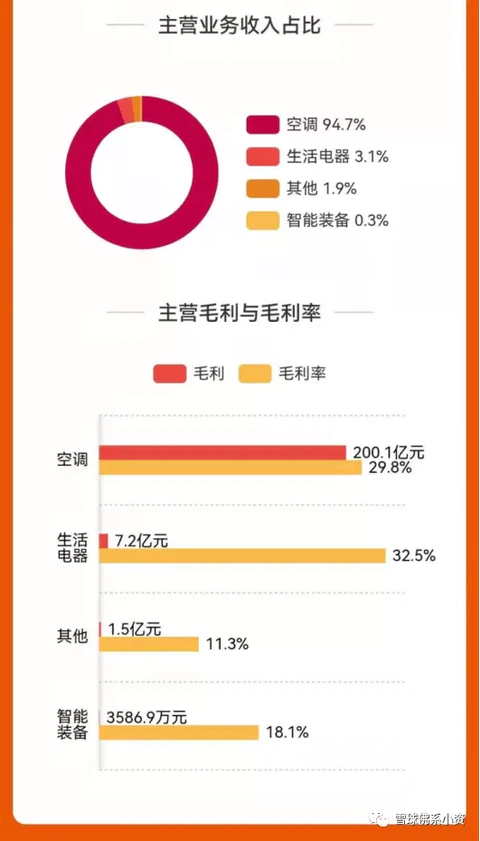

空调 672亿,同比增73.79% ,毛利率29.79%,同比下降2.26%

生活电器22亿,同比增-0.38%

智能装备 1.98亿,同比增-5.44%

其他主营 13.3亿(压缩机,电机,漆包线等加工外销),同比增-78%

其他业务201亿(供应链统销),同比增1.67%,毛利率3.45%,上升0.82%

格力保修期提升到10年也会降低毛利的。计提损失,格力很多时候做法都是提前先计提折旧损失的。

其中内销+53.91%,外销+7%,内销约为外销5倍;

其中内销+53.91%,外销+7%,内销约为外销5倍;

内销毛利率33.75%,外销仅10%且同比-2.58%

其中空调+62.57%,生活电器及智能装备-0.82%,导致空调占比增至73.79%

空调毛利率29.79%,同比-2.26%

单看今年和去年比,去年因为疫情导致空调销售下降了今年因为疫情缓解空调销售提高,占比也提高了。

生活电器和智能装备,年报信息和数据,是没法看的。只能在考虑格力过往的诚信和经营能力,一些网上零散的经营信息,作为安全边际看待。到时候等年报披露比较完整的再说。

就是一点不好今年来原材料大幅度的上涨导致,今年和去年的空调毛利率下降了3%净利率10.42%也下降了点,今年2021年其他业务毛利率稍微提升了1%不到。所以这点中报里面看不出什么,到时候还是看今年年报完整的数据吧。

原材料成本价格上涨(格力做的应对是加大提前采购额度,H1购买商品支出现金650亿,去年同期490亿,并且存货有较大上涨)

比较差的两点是经营性现金流和生活电器的发展。经营性现金流为-60.71亿,相比2019年减少了225亿,简单看2021年比2020年还要差。主要原因是销售端收到的现金比2019年少了110亿,而原材料采购比2019年多了近200亿。

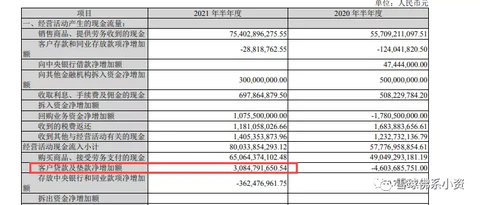

现金流情况比较差。负的60多亿。财报解释是“主要是本期客户贷款及垫款净增加额增加所致”,查看报告,这个数值是30亿。另外在新销售模式下,格力应该不能像之前一样现款后货,所以现金流变差了。

所以格力现金流支出里的客户贷款和垫款增加额,30亿了,19年才5亿估计跟银隆有关。

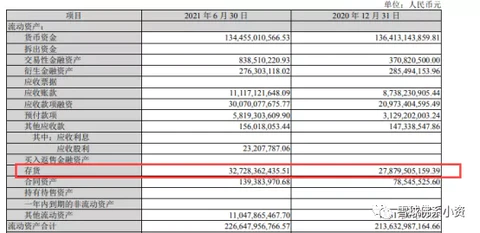

有人说是囤积原材料导致的,看存货,2021年为327.28亿,2019年为201.81亿,确实多了120亿。存货产成品190亿,比2020年末的150亿增加40亿,历史最高了。而毛利率也从2019年的31.02%下降到了23.74%。

所以格力这里二季度存货增加,对应的是利润增速,所以这些存货下半年就全部转化为利润了。

公司在销售端受到天气升温慢,房地产竣工少的影响,采购端受到了原材料价格上涨的影响。

总结经营现金流负数还是主要是;公司提出回购资金及客户垫款的影响,比之前有所改善,但仍为负值。因为格力现在销售模式改变了不能像以前那样压货收钱,新零售模式下肯定导致不能提前收款现金流下降情况。经营性现金流净额比去年同期还差,现在模式改变了年底会转正,去年也是年底转正。

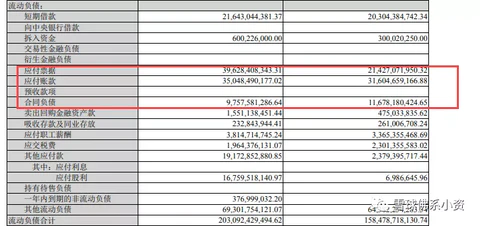

银行长期借款给格力电器高达60.6亿,短期借款216亿,银行票据396亿,高瓴资本质押贷款208亿,董明珠质押贷款估算约10亿,税金包括递延27亿。应收账款融资大幅增加,收了更多的银行承兑。放了更多的贷款给产业链上下游。应付账款and票据之和创历史新高,压了供应商更多的资金。预提费用略有增加,其他流动负债略有减少。

生活电器的发展让人失望,相比2020年还要差。无论是冰洗还是其他生活电器,同比均出现了下滑。公司这两年不少生活电器产品,但渠道似乎没有看到。格力公司需要尽快解决该问题。是不是生产问题基地产能,还是产品定价和网络渠道和线下渠道铺货问题。我有时间继续向公司反映。

格力目前还是内销为主的,外销还是差很多,上面格力自己也提到了2021年上半年,公司加速海外电商团队搭建,深入开展与Amazon、Shopee等B2C平台及阿 里巴巴国际站、中国制造网等B2B平台的对接,开拓多个区域的电商渠道销售。

格力亿参与闻泰科技收购安世集团项目,2018年11月30日公告,拟参与闻泰科技收购安世集团项目:公司拟合计出资30亿元,分别增资中闻金泰及珠海融林,用于中闻金泰及珠海融林收购安世集团上层股权及财产份额;闻泰科技将通过发行股份及支付现金方式实现对安世集团的间接控制。完成后,格力电器直接持有闻泰科技股权预计为2.94%,珠海融林持有闻泰科技股权预计为7.57%,格力电器将成为闻泰科技的重要股东及投资人。

当初30亿现在值120多亿。格力电器投资额为181.42亿元,相较上年同期的32.4亿元增长幅度大459.72%。格力电器投资包括购买三安光电(600703)、闻泰科技(600745)、海立股份(600619)和新疆众和(600888)等股票。

格力电器上半年增加长期借款42亿元,格力这是要继续的回购股票吗?

经销商整体的打款意愿还是有的。格力加大了经销商的扶持力度,今年客户贷款及垫资31亿,去年同期为-46亿。

增加了42亿的长期借款; 股东权益比去年末-14.65%,能借到便宜钱、企业估值不高时,加大分红,回报股东?提升杠杆率保证ROE。

2021H1格力的其他流动负债相比同期基本稳定,意味着返利变动对毛利率的影响较小,报表的利润端是比较真实反映经营情况的。

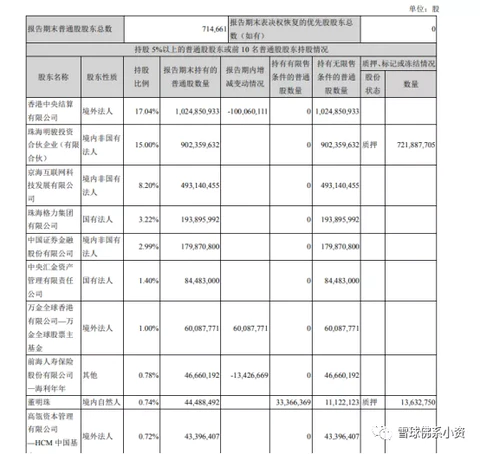

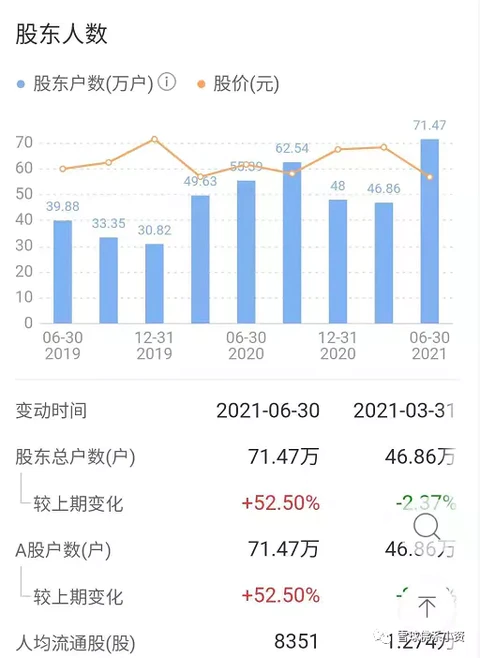

最气人的还是这个股东数,唉没有想到格力股东竟然二季度到了71万户同比增加了52%,创历史新高了。真的是把机构洗走了然后散户就越跌越买,越买越多唉。

二季度前海稍微减少了姚老板跑了点,新进来一个新基金万金基金,但是十大股东里高华不见了。

高瓴持有格力的成本为46元,一股没卖,一直借的是银行的钱,算下来亏了两年的利息。

中国平安100万散户,格力电器70万散户,恒瑞医药61万散户。。。。这些大蓝筹散户数都在暴增,有人评论真是的要“实现共同富裕”第一批吃螃蟹的人。格力71万股东了,确实属于共同富裕股,股东人数对比现在的价格我觉得已经失去比较的意义了。

其实话说回来股价高位散户多,那是坏事。股价低位散户多,我觉得是好事。而且这一批增加了这么散户都是基本上冲着格力3元分红进来的,结果分红还没有拿到先把不少散户套上了,其实股价拉升起来机构随便一进来就会拉升,这些散户洗的比谁还要快。

持股的基金数量少多了,6 月底只有 200 多支了,根据现在的股价和散户的数量,投机的机构都跑差不多了洗散户最好的板块就是拉股价上去,股价越低这些散户越买肯定越多。71万股东股价涨点跑 跌点也跑,接下去格力股价波动比以前要大了。

格力的半年报,没有多少亮点格力还正在进行渠道改革,18年和19年肯定有大量产品流入渠道,2021年压货应该是比之前大幅减少,2019年可是压货给经销商的,现在可是直接卖货到用户手上的。目前看格力正在企稳回升,至于最后效果如何,只能待时间去检验了。

整体看,格力下半年收入的增长潜力还是可以期待的。至于市场关心的格力改革进度:我们可以看到3月份格力成立了一家芜湖格力智慧物流公司,注册资本6000万,整体渠道和物流改进在推进。

投资理财方面,格力电器上半年证券投资收益6538万元。2021年上半年,格力电器持续加码股票回购,发起最高150亿元股票回购计划,成为A股单笔最高金额股份回购。报告期内,格力电器共实施完成99.93亿元股票回购计划。二期的回购股份注销的话,总股本变更为58.4亿股,第二期回购注销,这就是回购的好处,每股净利润增长的速度更快,每股价值提升。

现在格力市值2700亿,一年能赚250亿,不知道雪球那些唱衰什么!!这个算是正常业绩作为制造业已经相当不错了。17年Q2钢材热轧3200-3400,冷轧最高才3800,今年热轧6000,冷轧6500+沪铜17年才4万5,今年7万基础原材料翻了快一倍。些吐槽17年如何如何的,你牛你去开个制造业工厂看看现在制造业利润被压的很低了,基本上都被材料涨价吃了利润。本来机构预估也就85亿左右。而且今年原材料涨太多了,吞掉20%利润,本来格力可以做到跟19年差不多的。

格力从2020年开始渠道改革,2021年的压货情况比之前少得多,在这个前提下再跟19年18年同比,不是蠢就是坏!

同时渠道改革,商业模式也会变,2020疫情,目前的财报不容易判断是否存在调节问题。拿17年同期比较,其间会计准则变了,实际营业收入肯定超17.18年。今年的大宗商品涨价拉低毛利润,大宗商品涨价的大环境下,毛利下降无可厚非,这种暴涨或者暴跌不会持续反复,能扛下来就是胜利。

格力电器2021年中报的几个亮点:

空调收入672亿,增长63%;

空调内销582亿,市占率34%(第一);

中央空调市占率16.2%(第一);

大型商业、工业空调发展潜力巨大;

海外电商团队开始加紧建设;

还有几点不好的地方:

目前格力大部分利润还是靠空调贡献;

格力的小家电和冰洗业务还没有比较好的反映

智能装备业务没有到反应利润的时候

上游今年原材料不疯涨利润还要厚些,只是其他业务提升不明显,但是空调明显回到正轨了。

但是不得不说,在面对原材料上涨、存量市场萎缩、全国各地下雨的今年,能取得这个业绩,非常不错了。

如果要回到2019年水平,2019年四季度利润只有25亿,二季度三季度利润都是80亿左右,如果要和19年比,应该比二三四季度加起来的:190亿左右。21年二季度60亿,达到19年水平还需要130亿,20年三季度四季度总利润是160亿左右。过去平滑的业绩今后不再平滑所以要接下去看三四季度了,去年因为基数不大上半年增长48%超预期了。

这份成绩也意味着如果需要达成激励要求,下半年的增长压力将非常大。总体看来今年10增长没问题了,目前中报情况格力还没有恢复到以前的正常水平!

刚好这个周末格力的3元分红到账了,基于格力目前中报披露的情况,我还是准备把分红重新买回格力,格力星期一开盘格力股价要除权46.1元减2.73元。43.37元左右把分红的钱,重新买入格力还是不错的,现在格力的价格股息率6.51%还是不错的。刚好公司剩下几十亿元没有回购的,星期一就是可以开始回购了。

格力的中报来看中规中矩的表现,从格力的半年报看格力股东数机构在格力上无法割韭菜,都是价值投资者,真是应了那句老话越跌越买一直买买,目前从格力中报看的问题还是没有完全解决,多元化之路和渠道变革还要继续。但是比去年改善许多了这也是好的地方,基于目前这业绩情况跟着目前格力股价,我还是跟着格力公司继续回购股票吧“实现共同富裕”。

现在公司的回购注销对每股业绩有很好的提升作用,公司具备进一步回购的能力。在分红再投入、公司回购、以及公司的业绩增长这三重条件下,未来五年的投资收益可观。在股息率百分之七,假如能保持现在的分红水平,目前的股票价格属于严重低估!

雪球佛系小资

一名沿海小城市的90后文艺青年,独立走价值投资之路。投资理念是:不以涨喜不以跌悲,低于价值买,高于价值卖不管牛市还是熊市都一样(逆向思维),投资也是自己认知的变现不断学习给自己充电,我会一直分享自己的投资之路的经验与感悟。

$格力电器(SZ000651)$ $海天精工(SH601882)$ #2021雪球直播节# #财报大炼金# #格力电器上半年净利94亿#

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP