(原标题:2021银行中报全家福)

所有银行股2021中报数据为本人手动辛苦整理,欢迎大家转发,引用请注明出处。

大家都知道,银行数据容易调节,那么经过去年的大力核销,今年所有银行轻装上阵,其情况究竟怎么样呢?历史包袱是不是都已经处理干净呢?哪些银行隐藏的利润多呢?我的数据就是可以把有水分的数据给他挤干净、也可以把真正赚到钱的银行给揪出来。另外,银行股上半年整体经营情况如何?你在你所持有的银行跟其他银行比较处于什么水平?只有通过数据比较才能知道。

话不多说,先上数据(点开看原图):

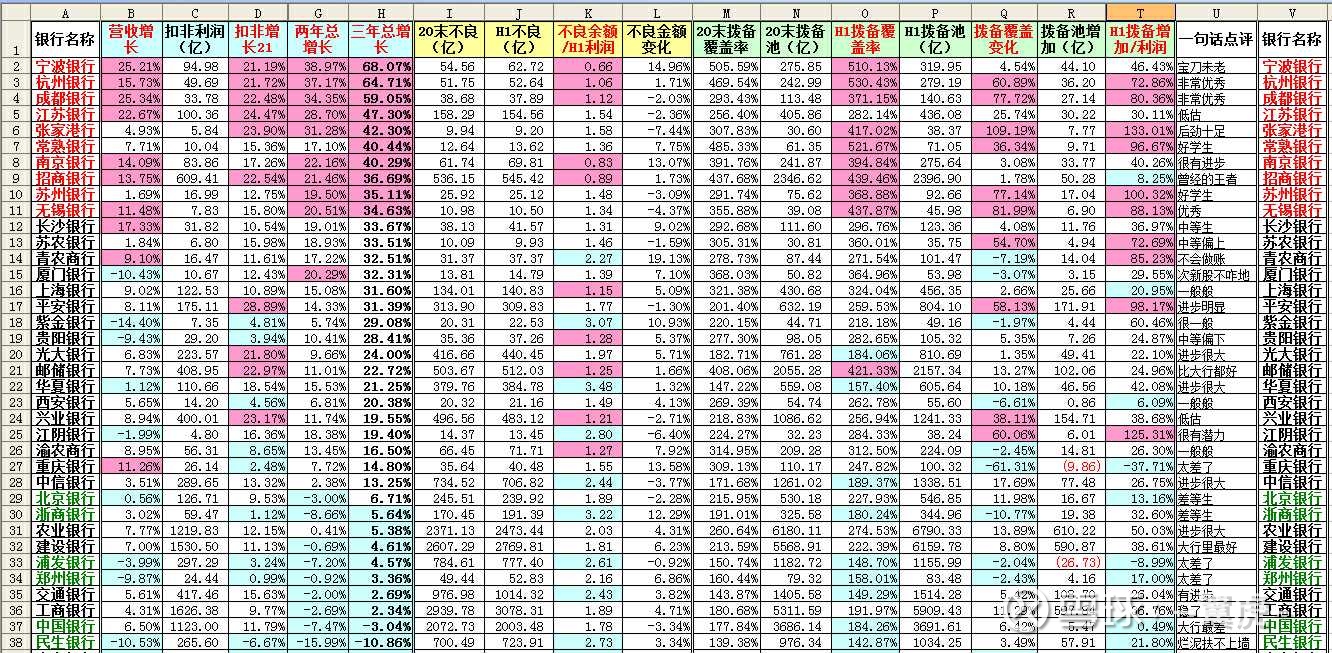

1、营收(B)

这个数据我觉得还是要列出来看一看,非常重要,又非常容易误解。很多人认为营收增长越快越好,其实未必。营收增长一般来源于两方面,一个是息差扩大,另一个就是规模扩大。息差扩大除了银行个体差异外,主要取决于宏观货币政策。规模扩大就是消耗核心一级资本金,要不然就按照10%左右的内生增长来支持,更高的规模扩大必然不可持续。

但是!只要银行“风控”做得好+历史包袱已经甩干净+拨备池已经非常满,靠隐藏利润缓慢释放,也能确保利润多年的高速增长。

所以,如果一味扩张规模,虽然营收增速很快,但是会过快消耗核心一级资本金,不利于长期发展。

因此营收增速要看,但也要辩证地看,保持适当的增速同时利润增速还高于营收增速的,肯定是资产质量比较好的银行,而不是靠规模堆出来的(这句话需要大家对照数据仔细品一品)。

2、扣非利润增速(D)

应该说这个指标才是所有股票的核心数据,这个数据高那才是真增长。但这个数据可能有水分或有所隐瞒,那怎么去看这个数据呢?这就需要跟后面的结合起来看,就一目了然了,我们要做的就是去鉴别这个数据的含金量。

3、两年总增长(G)

很多人说银行股今年高增长是假的。因为去年中报负增长云云,那么我把几年中报增长都统计出来,这一列是连续两年中报总增长情况。去年疫情影响,所以连续两年增速靠前的,一定是非常优秀的。

4、三年总增长(H)

这是连续三年中报总增长结果,所谓成长股确实需要多看几年才能看得出效果来。

所以这次表格排序以三年总增长来排序,而不是采用以前的当期增长速度排序。

可以看出宁波、$杭州银行(SH600926)$ 、成都、江苏、张家港等连续几年成长性都是非常优秀的。

另外要注意排名,如果你的银行两年总增长排序比三年总增长排序靠前,说明你的银行正在加速,比如说$成都银行(SH601838)$ 、$张家港行(SZ002839)$ 。反之,说明近期增速在放缓,或者有更好的在赶超你,如招商银行。

5、不良余额/H1利润(K)

这是我增加的一个数据,反应的也是不良率或者不良余额。由于每个银行规模不同,光看不良余额无法比较,如果拿不良余额跟半年利润进行比较,就比较直观了,数据越小说明这个银行包袱越小,资产质量越高,说明未来释放利润的可能性越大;反之数据越大,说明包袱沉重,未来依然艰难。

6、不良余额的变化率(L)

这个数据反应的是不良余额变化率,数据越小说明核销力度越大,但请大家一定要结合着拨备池增加的数据来看,有的银行为了拨备好看就大力核销不良,这样拨备池没增加,但拨备覆盖率也会小幅上涨。这类银行基本上就是在玩数字游戏。只有不良大力核销拨备池金额又大幅增加的,才是真正赚到钱的银行。这个数据辩证看,只要增长速度远远小于营收增长速度,都是可以接受的。

7、拨备覆盖率(O)

这个数据大家都知道,越高越好,反应的是你应对将来饥荒的“粮仓”粮食储存多不多。但一定要结合着下一条一起看。

8、拨备覆盖变化(Q)

低拨备覆盖率的银行要提高比较容易,往拨备池增加一定的金额即可体现出来。但“高拨备覆盖率”的银行,要保持拨备覆盖率不变,需要随着贷款总额的增加而不断增加更多利润到拨备池,才能维持不变。所以已经拨备很高的银行还能继续增加的,那才是真的“赚的钱实在太多了”,不得不大量隐藏起来。

大家可以看看我的表格,这次拨备覆盖率增加在50个点以上的不在少数。

9、H1拨备池增加/半年报利润(T)

我非常喜欢这个数据,因为同样拨备池增加10亿,是无法确定其增加的力度的。如果跟这个银行当季利润进行比较,就很清楚了。例如有几个竟然超过100%,说明拨备池金额增加数量比报表利润还要多。如果做账的时候这里少放一点,利润多一点,那么报表的利润增速则可以大幅提高,说明他有这个实力,只不过由于种种原因不能做而已。

10、其他指标

整理数据的时候,发现还有几个非常有用的数据,如果整理出来就更好了,不过太花时间了,大家可以去报表里看自己持仓银行的相关数据。

一个是“关注类”资产比例。这个数据非常关键,有个别银行不良率很好看,但这个数据比较高,说明未来面临的压力会不小。也有的银行近期该数据在减小(我看大部分都是),说明大多数资产质量正在逐步变好。也有个别关注类数据是变大的,要引起重视。

一个是“本期收回”数据

拨备池=拨备池(上一季)+利润计提-本期核销+本期收回。收回跟计提的比例,越高说明资产质量越好,说明以前认定太严。需要注意的是有没有大笔收回的情况,会影响判断,比如说平安银行。

还有“核心一级资本金比例”、“每股盈利增长速度”、“分红率”、“表外集体金额”等等,大家如果对自己的持仓关心的话自己查一下报表吧。

11、说明

为什么说以上数据就能看出利润的含金量,为什么不把“新生不良”、“当季核销”等数据也看看。我觉得有时间可以自己看,我这些数据已经够了:因为所有股票我们都是看“结果”:净利润、或者扣非净利润,但是对于银行来说,可以通过拨备池隐藏利润,所以把拨备池变化的算进去,就比较真实了。因为计提金额包括拨备池增加的部分(隐藏)和核销的部分,而核销的部分金额不能看作隐藏的利润,将来是无法释放的。而拨备池增加的将来可以释放出来当做利润,所以净利润+隐藏利润,这个更加能够反应银行赚钱的真实水平。

另一个说明:截止现在青岛银行中报还没出来,只好将之舍弃,另外几个次新银行股也没统计。将来有些三五年翻不了身的垃圾银行股下次也将舍弃不统计了,免得浪费我的时间。

12、如何选择银行股

经常有人问我xx银行能不能买,xx银行要不要卖,要不要讲xx银行换成xx银行之类的问题。我觉得挺难回答的,因为上面数据反应的只是银行真实的盈利情况,能不能买,还要看市盈率、市净率、分红率、股东数量、盘子大小、有没有机构等等很多方面综合考虑才行,而每个人的风格又不一样,有的人喜欢龙头、有的人喜欢高股息、有的人喜欢大盘、有的人喜欢小盘股、有的人看重成长性……所以大家可以根据我的数据,再结合其他指标,总能找到合适你投资体系的银行股。

当然更重要的是发现有些银行依然深陷泥潭,远离之也能避免浪费时间。

简评

回头有空我会针对表格做一些专门分析,这里我就简单点评一下我的收获吧:

通过数据整理,我可以明确地得到结论:

中报增速在 20+%的达到10家,10%以上的超过一半,跟去年以及今年一季度相比银行业整体在好转!!!

优秀的持续优秀,我觉得选股就从他们当中选;

个别以前认为的垃圾银行进步不小,值得持续跟踪;

也有一些银行有所退步,远离之;

少数几个依然深陷泥潭,包袱出清依然有待时日,这类股票拉进黑名单算了,不值得花时间跟踪,没有三五年出不了的。

总之,行业整体好转,优秀的银行越来越多,当前估值也非常低,未来优秀的银行股行情值得期待!

@李胖胖的投资 @银行ETF @今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP