(原标题:规模适中的灰马基金经理,可以替代顶流吗?)

在掘金金牛奖中的黑马基金经理一文中,我对获得五年期\七年期金牛奖但管理规模相对较小的基金经理(150亿以下)进行了整理,发掘出一批有特色的潜力型基金经理。本文继续对五年期\七年期金牛榜单中当下管理规模在150亿-400亿之间的基金经理进行整理,这批基金经理中有些已经为非常多的投资者所知,有些则相对冷门,我暂且把他们定义为“灰马基金经理“。

(1)雷鸣:汇添富蓝筹稳健

汇添富蓝筹稳健的雷鸣是一位较为纯粹的自下而上成长型基金经理,估值容忍度相对偏高,最新持仓的平均市盈率为57.32倍;持仓换手率相对偏低,有不少长期重仓的个股,投资回报基本是由选股所贡献,交易收益约等于0。

在上篇文章中我提到了一位特别值得关注的成长型基金经理——罗世峰,在个股投资上亮点颇多,相比之下雷鸣在个股投资上的亮点要少一些。雷鸣的第一大重仓股是南极电商,他在2015年四季度开始重仓南极电商,后在2020年三季度开始逐渐退出这笔投资,直至在今年半年报清仓,具体清仓时点未知;该股票在2015年四季度至去年六月底上涨了261.8%,表现不错,不过自去年三季度以来出现了幅度70%的回调,因此清仓节奏会非常影响最终投资回报的获得。除了南极电商外,雷鸣还重仓过的股票包括中国平安、五粮液、华帝股份、美的集团、贵州茅台和中国中免等,在这些股票的投资过程中,有比较成功的投资像中国中免等,也有不那么成功的投资如华帝股份和美的集团等。

从行业投向来看,可发现雷鸣有“追热点“的嫌疑。在2020年半年报,雷鸣在电气设备(新能源)和食品饮料上的持仓占比为26.8%,然后到今年半年报,雷鸣在这两大板块的持仓占比合计已经高达58.7%。在最近一年多的时间里,雷鸣顺趋势高位加仓了不少消费和新能源个股,尽管当中的不少个股在买入后表现也不错,但基本都是估值抬升所贡献,因此可以考虑把这种行为归结为典型的抱团行为。今年以来汇添富蓝筹稳健表现不佳,在一定程度上也是受到雷鸣在这些热门板块上加仓的影响。

(2)孙伟:民生加银策略精选

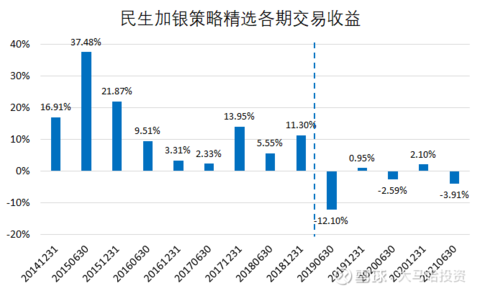

民生加银的孙伟是一位估值容忍度高,换手率高,选股能力一般但交易能力强的基金经理,与此前介绍的长城基金何以广比较类似。2015年至今年6月底孙伟管理的民生加银策略精选获得了298.47%的投资回报,同期通过选股只获得了114.68%的投资回报,此外交易收益贡献了85.61%的投资回报,交易带来的收益贡献与选股基本相当。

从行业投向来看,孙伟坚持以科技为主消费为辅的投资思路,注重自上而下对于行业的配置,最为偏爱的行业为计算机和电子。此外孙伟还是一位相对热衷于择时的基金经理,在2018年年底民生加银策略精选的仓位最低降至35.23%,将至如此低的仓位在主动基金经理中显得非常少见;2019年以后孙伟的仓位一直在70%-85%间浮动。

作为一位自上而下与自下而上兼具的基金经理,近两年孙伟的选股能力得到了明显提升。分阶段来看,孙伟的交易收益主要是2018年及之前所取得的(具体如下图),在2018年之后孙伟交易收益贡献为负值。从他的持仓来看,2019年孙伟不少重仓个股的换手率得以明显降低,选股能力得到更大程度的体现,如:中国中免(2018年年中持有至今)、宝信软件(2018年四季度重仓持有至今)、顺丰控股(2019年二季度重仓持有至今)、立讯精密(2019年一季度开始重仓持有至去年下半年)、歌尔股份(2019年二季度重仓持有至今年一季度),这些公司在持有期间均取得了不错的投资回报。

(3)崔莹:华安逆向策略

崔莹是一位典型的自上而下注重中观行业配置的基金经理。他在最新披露的华安逆向策略半年报中表示:

我们认为A股是个贝塔(行业贝塔和投资逻辑贝塔)远远大于阿尔法(个股逻辑)的市场,现阶段选对行业贡献超过个股,赛道股的优势是纵向上的的研究复利和横向上的交叉验证。

换言之,在崔莹看来挑选景气赛道\行业比选股要来得更为重要。

与长城何以广、民生加银孙伟类似,崔莹的换手率处于非常高的水平,估值容忍度偏高。从崔莹的业绩贡献来看,2016年至今年六月底,华安逆向策略取得了143.9%的投资回报,其中选股贡献了47.67%的收益,交易贡献了65.2%的投资收益,交易贡献大于选股贡献。

崔莹典型的重仓个股投资案例非常少。除普洛药业崔莹持有时间较长外(2018年6月重仓持有至2020年6月),其他个股重仓持有时间均非常短(持有时间在一年以内)。

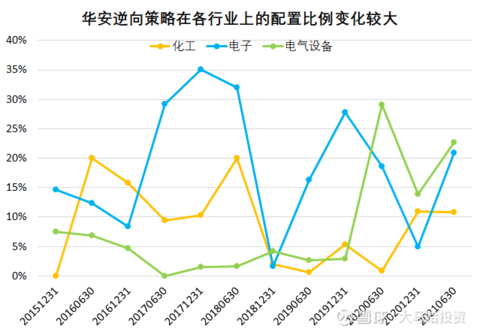

崔莹在行业配置上的比例起伏则较大,这与他所称的行业配置收益大于个股alpha收益观点一致。

对于崔莹这样换手率高注重行业配置的基金经理,其未来最大的风险点还是来自于规模,随着规模的增大,其交易能力的发挥会受到非常大程度的限制,像民生加银的孙伟,随着管理规模的增大,他已经开始尝试逐渐降低投资组合的换手率。随着管理规模的增大,崔莹会如何应对,我认为非常值得关注。

(4)杨栋:富国低碳经济

富国低碳经济的杨栋同样是一位高换手选手,与孙伟、崔莹和何以广几位基金经理基本相当。持仓估值方面,杨栋的估值容忍度总体偏高,但要低于其他几位高换手的基金经理。

杨栋具有较强的交易能力。2016年7月初至今年二月底杨栋共取得了226.29%的投资回报,其中选股贡献了76.26%的投资回报,交易贡献了85.12%的投资回报,交易贡献收益要大于选股贡献。而且从2019-2020年期间的情况来看,崔莹和孙伟取得的交易收益几乎为0,而杨栋则继续维持了较为不错的交易收益。从杨栋的重仓个股来看,他的成功个股投资案例相对较少,较为成功的投资案例有宏大爆破、长春高新等,这与对他交易和选股贡献统计得到的结论是一致的。

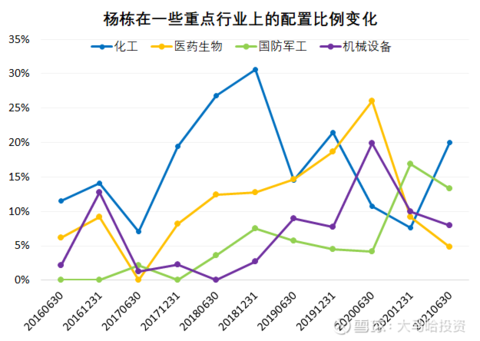

与崔莹一样,杨栋也较为注重行业层面的配置,在行业的配置比例上起伏较大。

对于这类高换手的基金经理,最大的问题还是规模,一旦规模越来越大,选股能力将变得越来越重要。

(5)王延飞:东方红产业升级

与何以广、孙伟、崔莹及杨栋这类高换手基金经理显著不同的是,王延飞是一位典型的低换手基金经理,其投资回报100%来自于选股,交易贡献的收益为0。

王延飞较好的继承了陈光明时代的投资风格。东方红资管在陈光明及林鹏等灵魂投资人物离职后,东方红资管内部各基金经理的投资风格不再呈现出高度的一致性,出现了较大的分化。像有些基金经理如孙伟和张锋等,估值容忍度出现了非常大的提升;而王延飞与刚登峰等人则较好的继承了陈光明时代的投资特点,长期持有,注重估值。

在王延飞的重仓股中,可发现很多重仓股常年保持不动。比如像伊利股份和海康威视自从他2015年开始任职以来就一直持有至今(尽管期间仓位有所浮动)。此外还有像美的集团、万科、分众传媒、华域汽车、华鲁恒升、保利发展等陈光明时代就青睐的股票也被持有了非常长的时间。总体来看应该说王延飞在个股的投资上强调守正,而且取得了不错的投资回报,是“躺赢“的典型代表。

特别值得一提的是,今年上半年房地产市场发生的变化让非常多原来偏爱地产股的投资妥协。2020年年报之前王延飞在地产上的持仓占比一直保持在20%左右,今年二季度末这一比例降低到了4.8%。

(6)赵晓东:国富中小盘\国富弹性市值

与王延飞类似,赵晓东同样是一位低换手的基金经理,两者投资业绩基本相当。如果要说他与王延飞的区别,我认为主要在于赵晓东对估值的容忍度要低于王延飞,更为注重投资组合的均衡性,投资分散度要高于王延飞,此外赵晓东的投资换手率也要略高于王延飞。

与王延飞在银行板块上的低配置比例有所不同的是,赵晓东自2017年年中以来常年保持了对银行板块20%以上的高比例配置。具体而言,赵晓东常年重仓了兴业银行和招商银行两只股票,此外还阶段性参与过宁波银行、平安银行及工商银行。

观察国富弹性市值的重仓股,可发现赵晓东的成功投资主要还是集中于银行板块。其他行业的成功个股投资经历并不算太多,玲珑轮胎、隆基股份和晨光股份算是当中成功的代表作,不过他在隆基和晨光上的持仓权重比较轻,投资回报对业绩的贡献相对较弱。此外,赵晓东还重仓过威创股份、洋河股份、美年健康和安琪酵母等,相对于同行业其他优秀公司的表现,他在这些股票上的投资算不上太成功。

(7)骆帅:南方优选成长

南方优选成长的骆帅是一位成长型基金经理,换手率处于中等偏低水平,估值容忍度偏高,投资业绩的取得基本全靠选股收益,交易收益贡献为0。行业配置上,骆帅长期保持着对食品饮料和医药生物两个板块的高比例配置,2018以来骆帅在这两个板块上的配置比例一直保持在30%以上。

重仓个股投资上,骆帅的成功投资经历亦主要集中在食品饮料和医药生物领域,比如贵州茅台、中炬高新、中国中免、长春高新、五粮液、迈瑞医疗及海大集团等。此外骆帅还在三一重工和东方雨虹上有过较为成功的投资经历。不过相对于罗世峰、王延飞及张坤等基金经理,骆帅的换手率更高,对单只股票的持有时长会相对更短。

(8)陈皓:易方达平稳增长

陈皓自2012年开始管理的易方达平稳增长是一只股债平衡的混合型基金产品,在任职期间该基金产品的股票仓位长期平均保持在60%左右,类比为傅友兴管理的广发稳健增长和郝旭东管理的诺德成长优势。

2015年至今易方达平稳增长上涨了238.69%,好于同期广发稳健增长的164.73%,哪怕考虑到广发稳健增长更低的平均仓位(50%左右),易方达平稳增长的业绩也要更优。分年度来看,易方达平稳增长在2016年-2018年的业绩表现相对偏弱,而在2019年至今的业绩表现则相对更强。此外易方达平稳增长的业绩表现也要好于诺德成长优势。

陈皓是一位估值容忍度相对较高(高于傅友兴和郝旭东),持仓换手率不低(介于傅友兴和郝旭东之间)的基金经理,风格偏向成长。2015年至今年6月底,陈皓取得了219.7%的投资回报,其中选股仅贡献76.9%的投资回报,而交易则贡献了80.74%的投资回报,由此可见交易收益对陈皓的业绩贡献非常大。

与陈皓较强的交易能力形成对照的则是他在选股能力相对较为缺乏。从他在重仓股上的投资经历来看,成功赚过大钱的投资经历相对比较有限,像他在翰宇药业、胜宏科技和卫宁健康上的投资算是比较成功的。

与上述的不少基金经理如崔莹、杨栋一样,陈皓也会在行业配置上进行频繁的调整。他将在电子板块上的投资比例由去年半年报的30%降低至今年半年报的11%左右;将在电气板块上的持仓占比由去年年中的4%不到提升至当下25.3%。今年陈皓的业绩表现突出,与他在电气设备(新能源)板块上的高比例配置是分不开的。需要值得一提的是,与易方达不少基金经理偏爱白酒,他在食品饮料上的持仓占比并不高。

(9)交银三剑客:王崇\杨浩\何帅

此前我在交银三剑客深度分析(王崇、何帅和杨浩)以及再聊交银三剑客:低回撤不再是标签两篇文章中对这三位基金经理进行过详细的分析。交银三剑客因2018年集体的低回撤而得名,管理规模出现大幅增长,后何帅因配置较多以地产为代表的低估值板块业绩落后,杨浩则因今年2月份以来投资回撤过大面临非常多的争议。

特别是杨浩,因今年业绩表现不佳,导致他管理的三只基金均被增聘了基金经理,可谓是职业生涯的滑铁卢。杨浩的历史投资业绩非常突出,他管理的交银定期支付双息平衡平均仓位在65%左右,与傅友兴、郝旭东及陈皓的代表作一样,均为股债平衡的混合型基金,哪怕考虑到仓位高低等因素,杨浩2016年至今的投资业绩在这些人当中均是最为拔尖的一个,如果剔除掉最近几个月的来连续回撤,他的投资业绩将会表现更为靓眼。对于此时的杨浩,由于所有产品都被增聘了基金经理,他在这些产品中的决策权还有多少不得而知,因此当前讨论杨浩的投资风格意义已经不太大。

至于何帅,就其此前阐述的投资理念来看,他的风格偏向于绝对收益,择时意愿较强,对市场风格会有一定倾向性。此外何帅的交易能力较强,换手率高,其管理的交银阿尔法在2016年至今年六月底取得了158.2%的投资回报,其中选股贡献了51.7%,交易贡献了70.2%。在很早之前何帅就认为成长板块估值偏贵,不断增配低估值板块降估值,随着结构性行情的持续演绎(低估值板块迟迟不表现导致业绩落后),他又随即在2021年初对组合进行了较大幅度的调整,尽管今年业绩表现还可以,但他对于其投资理念思考的传承与变迁我们不得而知。

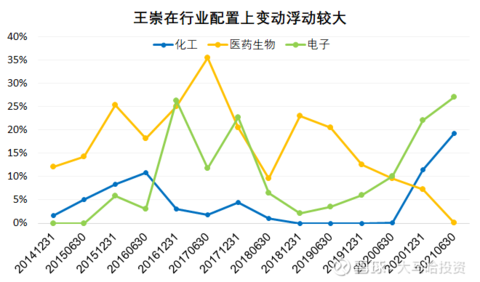

王崇则是三剑客中尚未受到太多争议的一位基金经理,其投资换手率同样相对偏高。不过交易在他组合中的贡献相对较少,2015年至今年六月底,王崇取得了412.6%的投资回报,其中选股贡献了234.1%,交易贡献了53.4%。王崇声称其投资风格偏向逆向,不过从他在一些个股的投资来看,也存在着不少的顺势交易成分。与崔莹、杨栋等不少基金经理一样,王崇在行业配置上也会经常做出较大幅度的调整。重仓个股投资方面,他的成功投资经历主要有东方雨虹及泰格医药等。

(10)总结

本文我对5-7年期金牛奖中的灰马基金经理(管理规模在150亿-400亿之间)进行整理。可发现这些基金经理主要分为两类,一类是以交易见长的基金经理如孙伟、崔莹、杨栋、陈皓及何帅等,一类则是以选股见长的基金经理如王延飞、赵晓东、骆帅及雷鸣等。另外还有一些基金经理则居于这两者之间,比如像王崇及杨浩。随着市场头部基金经理管理规模越来越大,这些管理规模适中的灰马基金经理以及上一篇提到的规模更小的黑马基金经理越来越值得我们关注,这两篇文章对这近20位基金经理做了比较细致的梳理,如果不想选择规模过大的顶流基金经理(白马基金经理),大家可以参考我的介绍,然后根据自己的投资偏好寻找更好的替代。

关联阅读:

掘金金牛奖中的黑马基金经理

交银三剑客深度分析(王崇、何帅和杨浩)

再聊交银三剑客:低回撤不再是标签

基金经理系列文章如下:

张坤 | 杨浩 | 董承非 | 谢治宇 | 周蔚文 | 朱少醒 | 傅鹏博 | 交银三剑客 | 姜诚 | 丘栋荣 | 王宗合 | 陈光明【理念篇】| 陈光明【业绩篇】| 陈光明【个股篇】| 袁芳【理念篇】| 袁芳【投资建议篇】| 姜诚【访谈】| 王品 | 劳杰男【投资理念】| 劳杰男【投资操作】| 张坤【白酒】| 孙彬 | 萧楠 | 王园园 | 焦巍 | 盛丰衍 | 任相栋 | 周心鹏

@今日话题 @蛋卷基金 #星计划达人# $易方达平稳增长混合(F110001)$ $东方红产业升级混合(F000619)$ $富国低碳新经济(F001985)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP