(原标题:行业比较复盘笔记之二:周期演义)

首先统一回复,《行业比较复盘笔记之一:序言》中所涉及的资料:《策略思考》和《行业比较思考》已经出版成书《策略投资方法论》,网上应该也可以找到PDF版本;《行业工具书》和《致敬,我们的市场—中国股债、行业全景复盘》只有纸质版,大家可向申万索取;至于《今晚八点半,行业复盘系列》的音频在进门财经有回放,也可向申万索取。

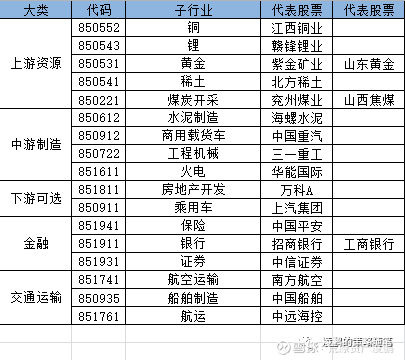

一、子行业和重点公司筛选

周期品由上游资源、中游制造、下游可选消费、交通运输和金融组成。上游资源包括铁矿石、工业金属、贵金属、小金属、油、煤炭和农产品,我们选择工业金属中的铜、贵金属中的黄金、小金属中的锂、稀土、煤炭;中游制造种类繁杂,有些东西例如化工专业壁垒太高,我这边选择水泥、商用载货车(重卡)、工程机械和火电;下游可选消费主要是房地产和乘用车,白色家电也有周期,但随着人们生活水平提升更多隶属于必须消费;交通运输主要是航空运输、船舶制造和航运;金融包括银行、保险和证券。周期品还包括其他很多子行业,但我认为上述这些最重要,可以一览全貌。

此外,周期股中的很多龙头公司属于周期成长股。一方面它们随周期波动,高点到低点起伏很大,另外一方面它们也是成长股,收入越来越大、市值越来越大、能够穿越周期。所以,周期股的复盘除了关注子行业和子领域外,也要关注一些重点个股。我们以申万三级子行业为基础,行业和个股汇总如下。本文复盘的涨跌均取高点和低点间的距离。

我们选择2005年为起点,有两个原因。其一,本人06年入行,对这前后的历史有切身体会;其二,我认真复盘过A股过去30年的历史,我认为2005年是元年,之前的15年有太多不规范、偶然性和时代特征,很多东西未必有借鉴意义。如果说2005年之前有哪些东西值得深入复盘,那我认为是03—04年的“五朵金花”和茅台、苏宁等股票。

二、2005年至2015年:需求驱动的周期

2005年至2015年是一个需求驱动的周期,在内就是中国经济GDP的上升和回落,在外就是全球化和反全球化的进程。需求是决定这一周期的根本,应需求而生、随需求而落。而这十年又分为黄金年代、白银年代和黑暗年代。

1. 黄金年代:03—08年内生需求驱动的盛世

中国经济从1999年见底后,98年开启住房体制改革、01年入市,03年全球化开始加剧。反应在股市上,03年开始出现“五朵金花”的周期预演,05—07年展开主旋律,08年遭遇逆流。

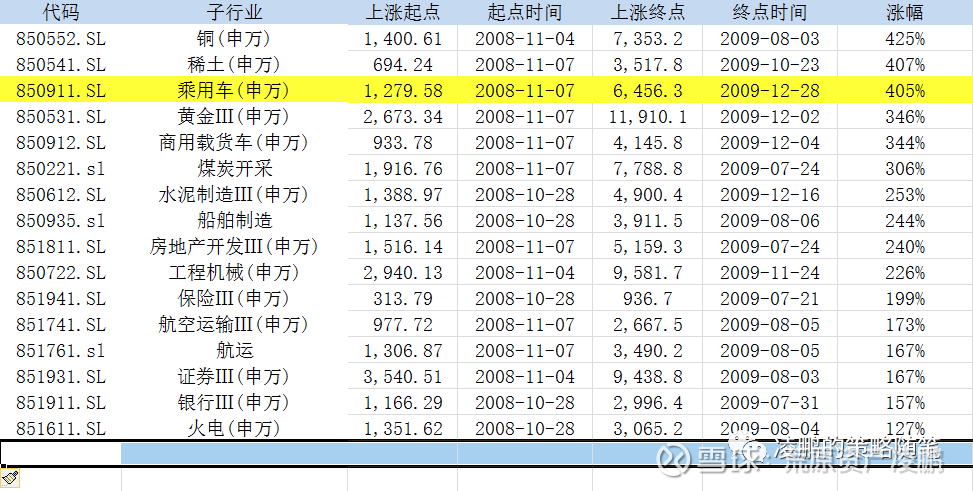

05—07年:难以复制的周期牛市

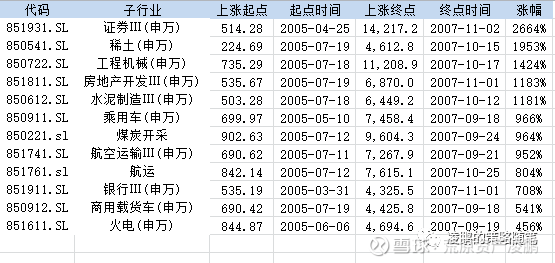

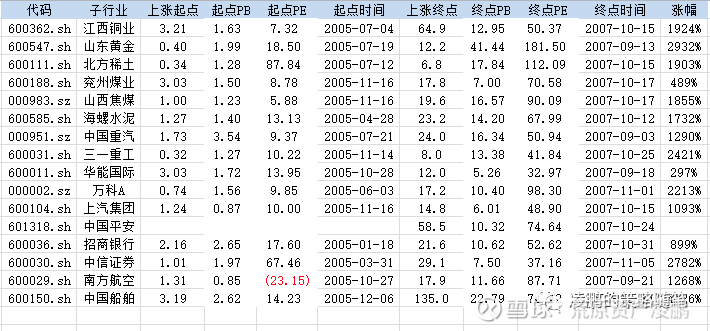

这个周期牛市可能真是一生一次的机会,很多子行业从低点到高点都是10倍的涨幅,行业两年半Ten-bagger,而很多个股例如江铜、山东黄金、山西焦煤、海螺水泥、三一重工、万科、中信证券等都是20倍甚至30倍的涨幅,连招商银行都是9倍涨幅。

到了2007年高点,很多周期品行业的估值到了令人瞠目结舌的地步。要知道,这个时候的景气也是极高的,在如此高景气的位置上给还能给出如此高估值,难怪当时的证券化率会超过200%。

当然,在景气高点大家会用单月盈利*12来做分母,这样估值会下来一些。但这个口径无法追溯,我们还是用TTM来做统一处理。金融学教科书说:当一个行业景气上行,估值会下降,景气低点估值最高、景气高点估值最低。这个说法在A股从来都不成立,A股永远是景气低点视为破产和价值陷阱、景气高点就是永恒赛道,因此经常有戴维斯双升和双杀。

那时候我还是小孩、还在旁观,事后我时常反思:为何大家会如此疯狂?其实事后看,很多当时看多的逻辑都对:中国的城镇化率还很低,未来空间还很大!当时一些行业龙头的市值也不大,与国际巨头差距还很大,小荷才露尖尖角!可泡沫就是崩盘了,很多年后有些公司走出来了,但有些当年被寄托厚望的没走出来。问题是,事先我们怎么知道?而且谁能在承受这么大回撤的情况下坚持这么多年?所以,一切都是理论层面的。

此外,这次泡沫让我对100倍PE记忆犹新,我发现很多泡沫都会到100倍,这似乎与行业无关。或许有某个个股能通过高盈利来消化估值,最终平稳降落,但我从来没有看到一个100倍的组合能够不崩盘,我查过海外的历史,好像也没有。当然,这并不是说估值到了100倍泡沫就破灭,泡沫何时破、以什么方式破是偶然的。

08年:一夜回到解放前

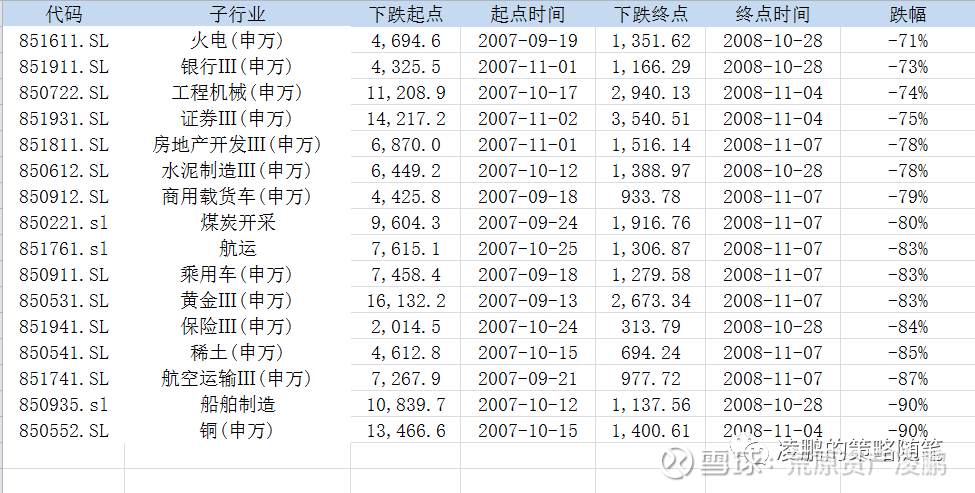

实际上,有些周期股(例如煤炭)的ROE高点在2008年而不是2007年,很多代表景气的价格指数在08年下半年甚至11月才开始下跌;事实上,次贷危机的策源地美股在08年5月中旬才从顶部下来跌了15%,伯南克在贝尔斯登破产后就曾以为危机结束了。但A股从07年10月高点后就跌跌不休,最终在短短一年内指数跌掉70%。

这段经历告诉我们:当泡沫破灭时,股票不是跌掉30%或者腰斩,而是70%起步,而且跌70%或者80%的还是好好做事的正经公司,那些乱来的公司可能直接就跌没了。在这个下跌的过程中,千万不能抄底,因为一个从100块跌到20块的股票,你在50元抄底,看似占了很大的便宜,其实人家亏了80%、你亏了60%,差别并不大。

2. 白银年代:货币宽松带来的回光返照

次贷危机打破了“美国消费—中国制造—资源国提供资源”的金色魔幻,03—07年健康循环带来的需求驱动被终止。但地主家的余粮众多、全球央行联袂放水、政府不断推高债务,促成了周期股白银时代。

09年:肌肉记忆

如果说05—07年是健康需求驱动的周期,那么09年后就进入了债务扩展和货币宽松的周期,同时全球开始了以邻为壑的反全球化。“四万亿”和全球放水驱动股市V型反转,而肌肉记忆使反转的主力还是那些周期品。

虽然这轮上涨的幅度不如05—07年,但还是很大,最终行业的估值虽未如07年高点那么夸张,但基本也是30+。在这轮反弹中,汽车是一个标志性的行业,主要受益于消费升级和政策红利。同样受益的还有白色家电,这几乎是白电过去20年最好的时光。所以,那年的反弹已经不完全是周期的天下,消费品也开始崭露头角。

09年8月:风格切换的开始

09年8月的下跌虽然短暂,幅度也不算很大,但却意义深远。因为这就是风格切换的开始,周期股开始走下神坛,一年不如一年。关于09年8月的具体描述,详见之前的文章《复盘2009》和《经典案例之09年8月》。

3. 黑暗年代:周期股逐步被人遗忘

此后,周期股进入了漫长的黑夜,时间从2010年至2015年,中间有过两次上涨和四次下跌,但整体估值不断下移,慢慢被人遗忘。

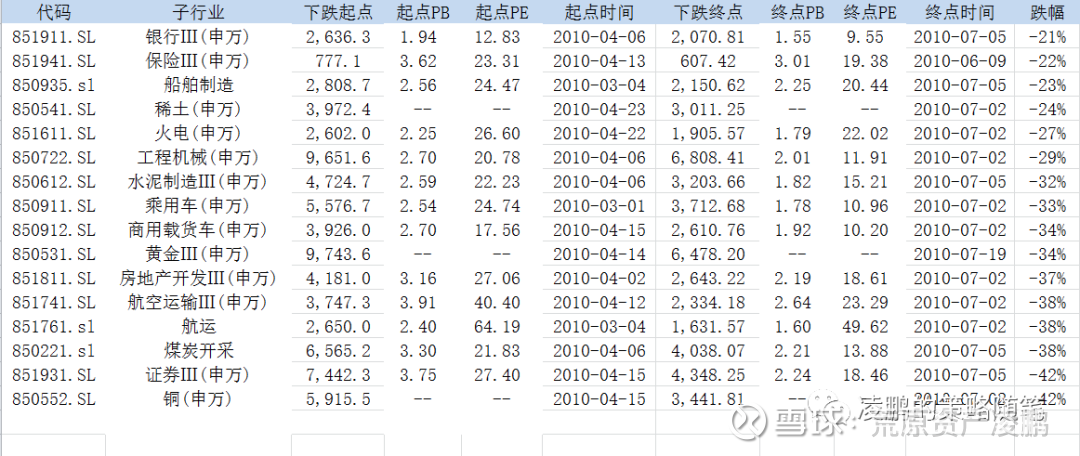

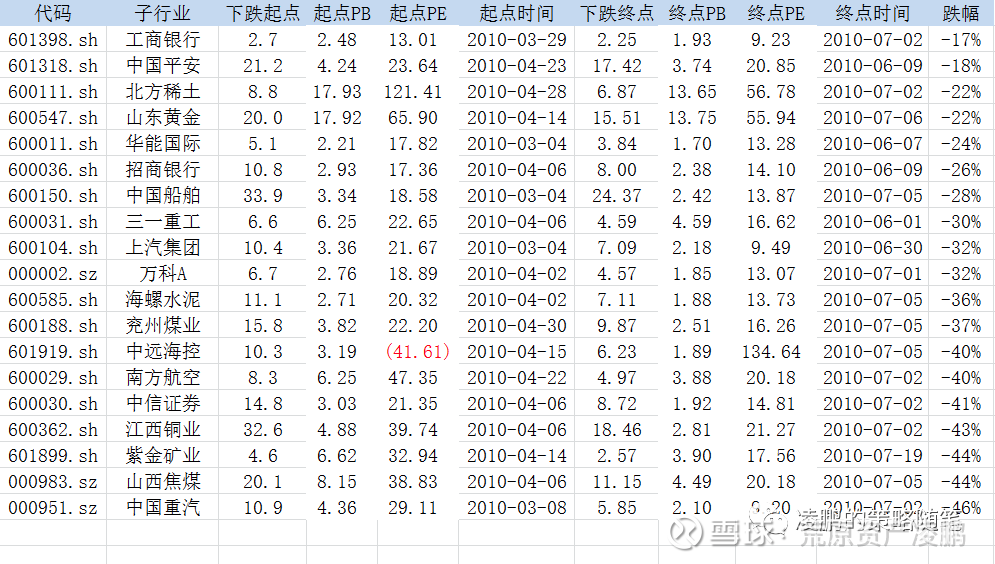

10年上半年:地产调控、周期下跌

2010年4月,地产正式开始调控,周期股应声下跌。这次下跌的时间不长,大致一个季度、幅度也适中,但却大大降低了周期股的估值。

估值的下降主要来自两个方面:一方面股价下跌;另外一方面由于地产的韧性和四万亿后续的配套投资,周期股的整体业绩超预期。在分子和分母的共同作用下,周期股的估值下到了一个可接受的范畴。

虽然当年十月份,周期股有过短暂的爆发,但整体已如昨日黄花。周期股的退却也促成了消费股的崛起,关于这点参见下一篇消费品的复盘笔记。

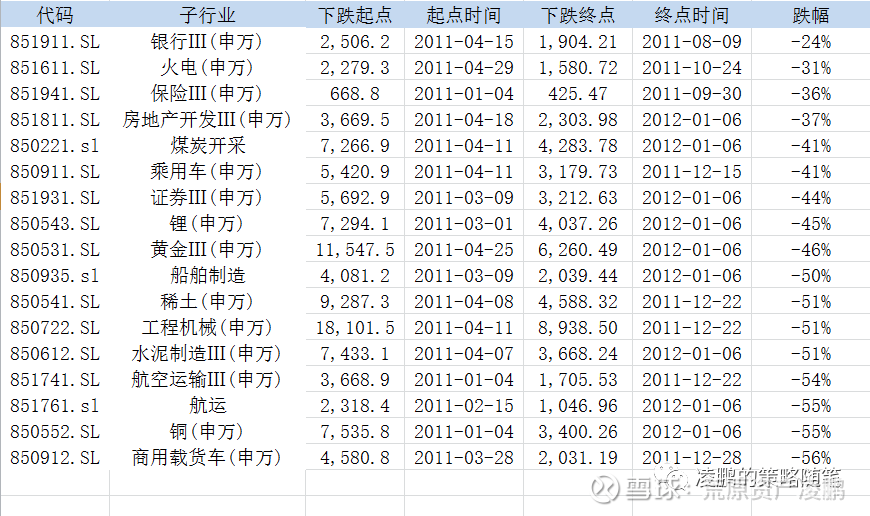

2011年:通胀高企、货币紧缩、周期进一步下行

那一年,通胀高企、货币收缩带动经济下行,周期股连续第二年下跌。但实际上,那一年消费股也迎来倒春寒,跌幅不小,有基金经理凭借跌的少的周期股如银行、电力和地产取得了不错的相对收益。

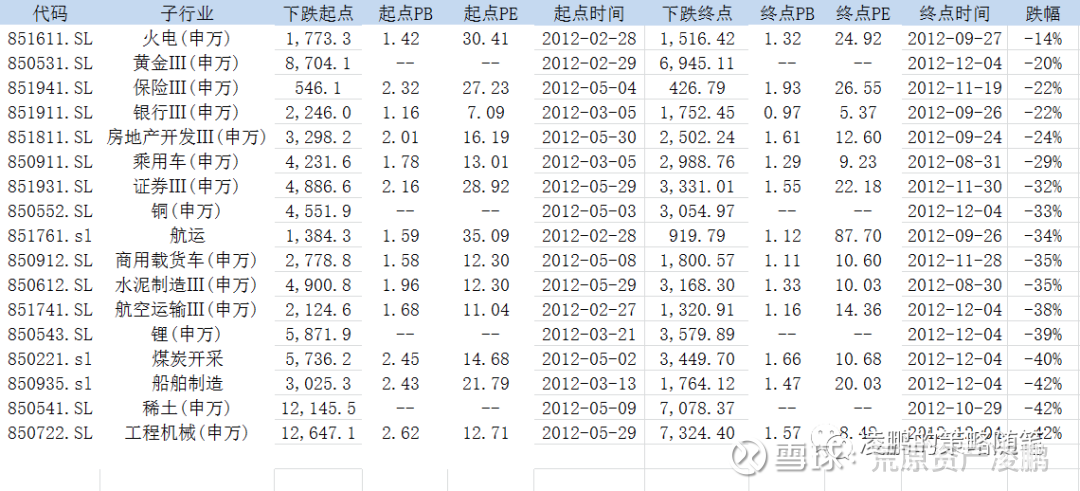

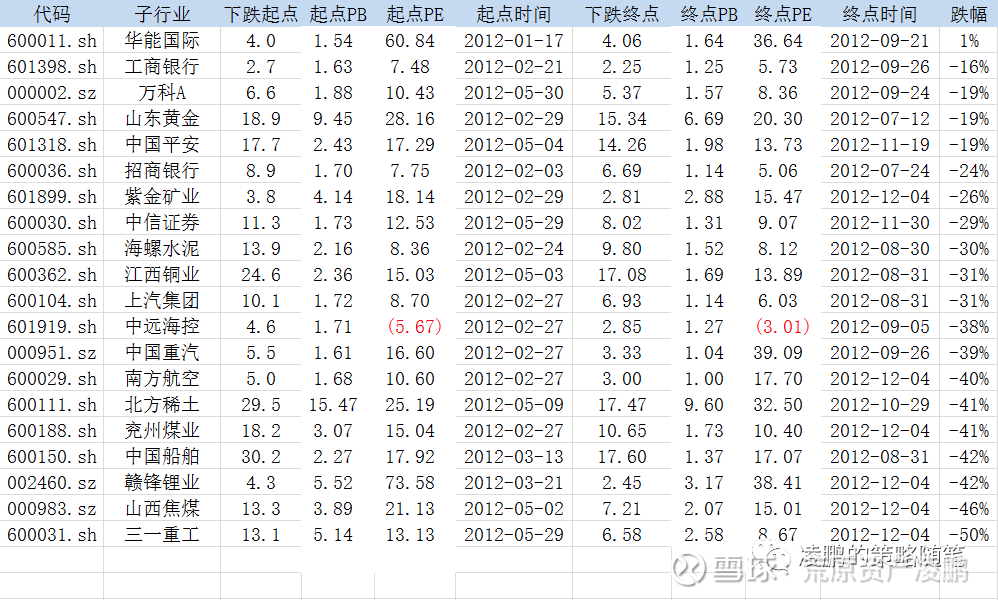

2012年:第三年下跌、最后一个月逆袭

2012年经过短暂的春季躁动,市场迎来了长达半年的下跌。到12月初,周期股完全被市场抛弃了,即便中间有过两次降息、一次降准,即便9月以后经济就明显企稳了,但周期股还是被毅然决然地换成了成长股。一个时代正式落幕了,另一个时代正式开启了!

经过近三年下跌,再加上那三年的业绩韧性,周期股的估值终于降低到了一个低位的区域。很多行业的PE降到了各位数,只有黄金年代的零头,银行也开始破净。A股的下跌分为两种类型:一种是快速下跌,类似2008年和2015年的股灾,几个月就可以腰斩,其实这种还好,来得快、去得也快;还有一种就是连续几年的阴跌,一般都是三年,周期股从2010到2012是三年、创业板从2016到2018也是三年,只有三年才可以彻底出清、只有三年才可以把人彻底逼疯!

但正是这种情况,2012年年底引发了一场周期异动。

2012年9月—2013年2月:昙花一现、暖场工具

这段时间,周期股迎来了难得的上涨,其幅度已经完全不复当年。直接的触发因素是经济暂时企稳、估计经过三年下杀已在低位,但更本质的原因是市场整体处于低位,成长股的牛市一触即发。

因此,这段时间周期股的上涨只不过是暖场工具,最终把市场搞热了迎来主角(创业板)的登场。并且,这段时间的上涨基于很多错误的假设。那个时候大家认为中国经济企稳了,实际上2012年正处于未来十年经济下滑的开始;那个时候大家认为周期股的估值见底了,实际上后续ROE才加速下滑,当时的估值都是假的;那个时候银行打响了第一枪,龙头是民生银行,实际上银行刚刚要步入十年坏账处理的泥潭,而民生银行当时引以为傲的“小贷”正是如今麻烦缠身的根源。

2013年3月以后,周期股的行情整体退潮,创业板愈演愈烈!此后一年半,周期股在底部如心电图般横盘,中间经历了“钱荒”的下跌和修复,直到2014年四季度的逆袭。

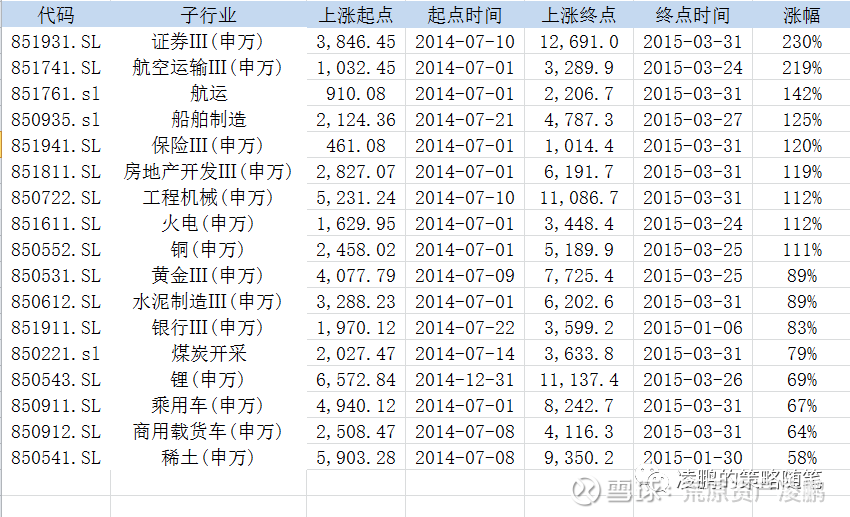

2014年下半年:牛市补涨、主角休息

2014年下半年,僵尸已久的周期股开始补涨、在四季度甚至一度逆袭,但从整体格局看,周期股只不过是在创业板涨累了、休息的时候出来热一下场,类似明星演唱会中间的助演。一旦主角回归(2015年初),配角就滞涨甚至下跌。

从涨幅的角度看,这波行情的级别不小,仅次于05—07和09年,但却是一次没有基本面支持的上涨。那个时候的中国经济正面临最黑暗的时候:地产销售放缓、库存累积;制造业投资增速也下滑;很多周期品的盈利能力降至历史低点;银行业坏账压力加大。但在牛市的氛围下,只要位置低就是利好,所以即便2014年11月降息对银行构成利空,也不妨碍其股价大涨。此外,此时很多周期公司放弃主业,拥抱互联网、并购重组成风,所以当时很多股票的大涨和传统的业务无关。

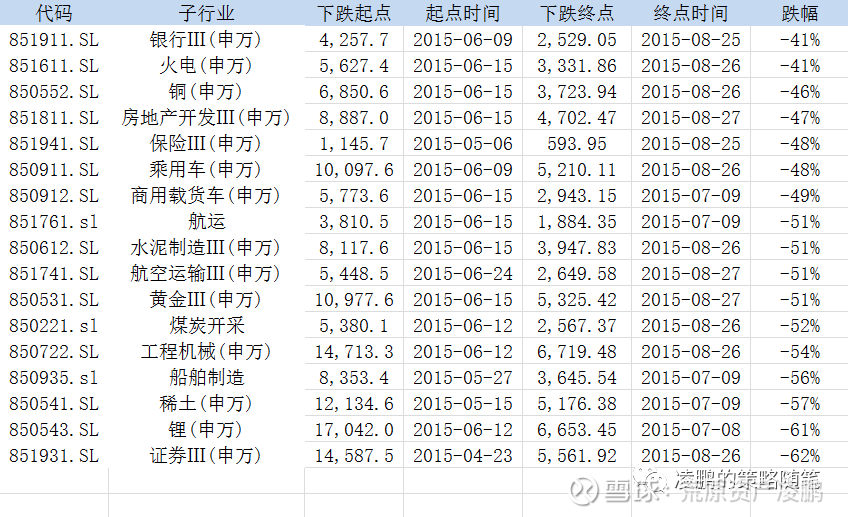

2015年6—8月:股灾跟跌

这里仅截取了股灾1.0和2.0,没有涉及熔断。这段时间的下跌和整体市场的崩盘有关,能够踏踏实实做主业的周期股下跌幅度相对较少,而那些参与转型的品种跌幅堪比互联网。

总之,从2010年到2015年,周期股彻底沦为配角,股价跌跌不休,仅有的两次逆袭也都是暖场和烘托的作用。同时,这段时间的中国经济下台阶,周期股的盈利恶化、负债高企,确有难以维系之感。也正是在这样的背景,国家出台供给侧改革。一开始大家对这场变革抱着怀疑的态度,但其确确实实改变了周期股的景气盈利,也将改变周期股投资的模式,使周期股的投资进入了另外一个篇章。

三、2016年至今:供给驱动的周期

如果说05年到15年周期股投资由需求驱动,那从2016年开始,周期股投资就进入了由供给主导的阶段。从2016年开始,大宗商品价格见底回升,中间即便遭遇贸易战、疫情和需求崩塌,价格的韧性已不比当年,这一切都是供给收缩的好处。其实,当前的供给收缩并不只是政策的结果,还有产业逻辑和偶发因素的共同作用。

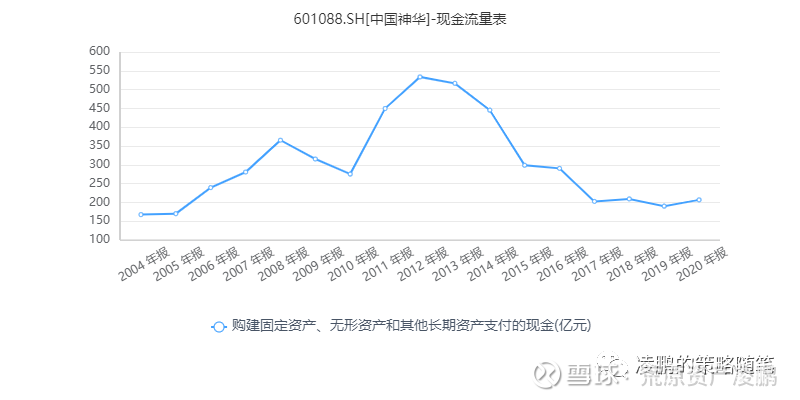

从2011年开始,随着周期股盈利能力的下降,资本开支相应减少,全球都是如此。2016年,国家搞供给侧改革,商品价格回升、企业盈利能力回升,但资本开始没有相应增加。到了2018年,中美贸易战;到了2020年,疫情突发;2021年又要碳中和、碳达峰· · ·所以,周期品的供给收缩不是一年两年,而是过去十年,这次真的比较彻底。这也是今年以来,需求不断下滑,但始终存在供需缺口、价格易涨难跌的根本原因。中国神华过去十年的资本开支就是周期行业的缩影。

而且,在全球碳中和、碳达峰的框架下,未来一段时间,周期品很难有大规模的资本开支。在新能源完全替代旧能源之前,供需紧平衡始终存在,周期品的价格很难再跌回之前低点。这种情况下,周期股的ROE会长期处在一个不错的位置,并且由于资本开支减少、现金流充裕,分红率带来股息率提升。即便从公用事业的角度考虑,当前的低估值是否合适?

但是长期习惯需求驱动的投资者们无法接受这一点,他们始终盯着GDP、习惯看着商品价格炒股票,不愿意给传统周期股以合理的估值。导致当前周期股的估值普遍低于过去20年的平均水平,也大幅低于美国同行。

其实,05—15年需求驱动的投资框架也只不过是历史的一个片段,如果我们把时间拉长到1970年代,会发现供给才是那个时候的王者。关于供给因素在周期品投资中的应用,《资本回报》一书有个诸多案例,马拉松公司独辟蹊径,在过去30年把握了很多大机会。我相信,从2016年以后,周期股的投资进入了一个新的篇章,当前远未结束。

2016年—2017年:供给驱动的序曲

熔断以后,大家都在寻找新的方向,市场一度非常混乱。2016年下半年,市场开始慢慢出主线,主要是各行业的龙头,也就是后来的“核心资产”。供给侧改革带动商品价格的回升也使周期股焕发第二春。

这次的上涨有两个特点:其一,行业上涨非常犹豫纠结,从2016年年中到2018年2月走了整整一年半,但涨幅并不大;其二,龙头个股的涨幅远远超过行业平均。

因此,这只是序曲,大家并不认可周期品整体性的大行情,更多从个股和行业修复的角度去思考,并没有意识到这可能是一个新的开始。

2018年:磨难

既然是序曲和新生儿,过程总多磨难。2018年的大熊市导致很多周期股大幅下跌,很多都破了2016年的启动点。其实这种序曲的破灭在历史上也多有出现,例如2003年的“五朵金花”是后来大牛市的序曲,但“998”还是让许多股票创了新低;例如2010年是医药独立行情的第一波,拉开了十年医药大牛市的序幕,但2011年医药也是遭遇了成长礼。

2019年4月至2020年年中:风格使然

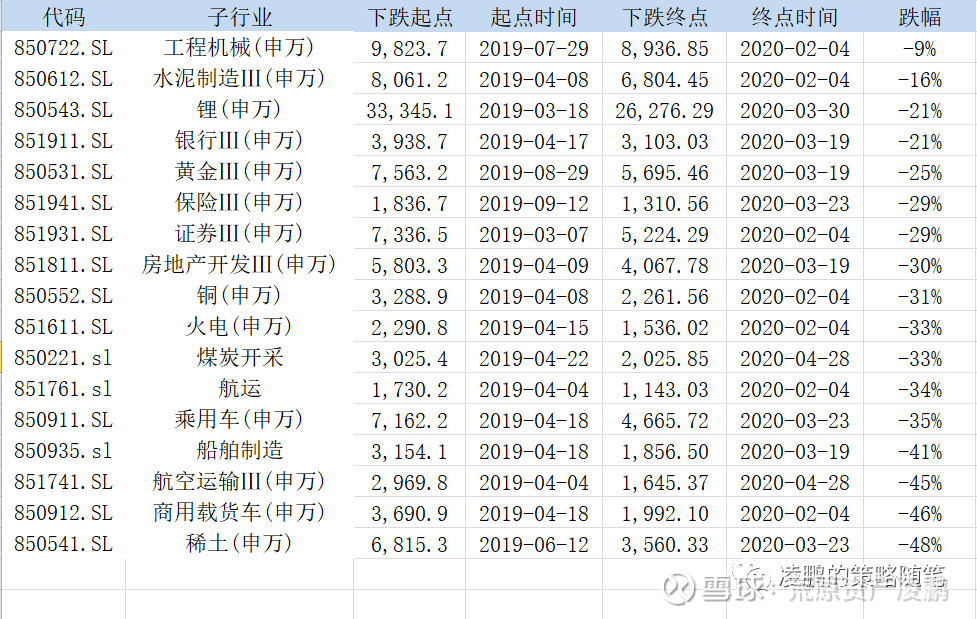

如果说2018年的下跌还有熊市拖累、新行情根基不稳的因素,那2019年4月至2020年年中的下跌纯粹是风格使然。2019年一季度市场经历了短暂的普涨井喷后,就进入了结构性牛市。这个时候,虽然周期品的价格还在高位、景气依然可以,但还是被无情的抛弃了。2020年突发的疫情又给其无情的一击,到2020年3、4月,很多周期股的价格又跌回到原点、估值处于历史最低位,其中以煤炭和银行尤为典型。这种状态明显与2016年后供给侧改革以及近十年产能收缩带来的盈利改善不相符合。

2020年4月至今:被打断的爆发

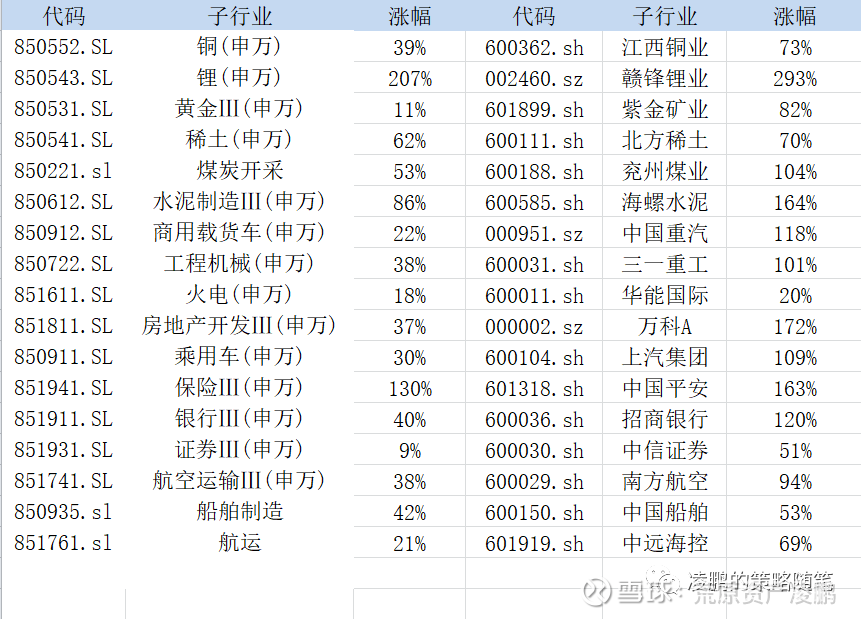

截止2021年9月中旬,周期股的上涨令人瞠目结舌。这是在缺乏主流资金参与、总需求超预期下滑的背景下一次时间较长、幅度很大、集体性的爆发,多年罕见!并且,这是有基本面支持的,并不是乱炒和主题。虽然这个行情由于诸多因素出现了巨幅调整,但我认为这可能还未结束,一切都才刚刚开始·· ·只是我们需要换个思路!

申明:感谢您阅读此文!如对本公司及公司产品有兴趣,可以添加huangyuan_fund或直接扫描以下二维码,联系公司客服。本文仅为策略随笔,不构成投资建议!

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP