(原标题:长期稳定的超额收益就是绝对收益的来源)

在A股市场,基本上每隔两三年就会有一次比较明显的风格切换,不同行业此消彼长也时常发生。像“核心资产”年初还牛气冲天,春节后就偃旗息鼓;之后周期股强势崛起,但在9月份迎来调整,让投资者直呼“赚钱太难了”。

因此全市场择股、均衡配置,平滑风格切换、行业轮动等对净值曲线的影响,就是较好的应对策略。但这种策略对基金经理的能力要求较高:不仅能力圈要覆盖足够多的行业,对行业景气度要有较为深刻的理解,还要对风控和回撤把握较为精准,这都是需要时间去磨砺的。

比如银华基金的李晓星,其顶层思维是:长期稳定的超额收益就是绝对收益的来源。他带领团队搭建“景气度趋势投资”体系,长期保持对200多个细分行业的跟踪。根据行情变化,寻找8-10个高景气度行业进行均衡配置,时刻维持组合在最佳性价比区间。他自2015年开始管理银华中小盘(180031),成功应对多种复杂行情,任职回报达到243.3%。(Wind,截至2021.11.30)用自己的千辛万苦,为投资者奉献了长期、稳定的超额收益。

一、在管产品是机构最爱的底仓配置

李晓星是80后基金经理,剑桥大学工程学、帝国理工大学双硕士,曾任职于跨国公司。2011年3月加入银华基金,研究领域跨能源、TMT、电力设备、汽车、有色金属等行业,2015年7月担任基金经理。他是罕见拥有“工科+海归+实业+金融”多重背景的综合型选手。

在担任基金经理后,李晓星依旧保持勤奋工作的状态。每天7点前到公司,回顾每一笔交易的得失,经常天南海北奔波调研,深夜在孤灯下翻看一张张报表。天道酬勤,他管理时间较长的5只基金,任职回报全部跑赢沪深300,年化收益率均超过21%。(Wind,截至2021.11.30)

来源:Wind,截至2021.11.30

其中,银华中小盘(180031)配置偏成长,银华大盘精选(161837)偏向配置行业龙头企业并设有封闭期,银华盛世精选(003940)医药、消费属性更强一些。机构投资者喜欢把他的产品作为底仓配置,他是全市场机构持仓占比较高基金经理之一。

二、不求妙手但求积胜,将净值转化为投资者收益

李晓星的目标不是和别人比,也不追求押中大牛股获得亮眼的排名。他希望每天、每月都在进步,力争每年跑赢指数,通过长期稳定的超额收益积累出可观的绝对收益。

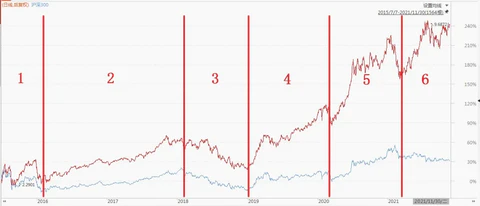

图:银华中小盘收益率走势图

来源:Wind,2015.7.7至2021.11.30

代表作银华中小盘2015年7月接手时正值牛转熊之后的大幅调整期,截至2016年1月28日市场企稳(区间1),沪深300下跌了28.63%,但银华中小盘净值仅下跌12.88%。在随后的2017年蓝筹股白马行情、2018年市场回调、2019至2020年结构性行情、2021年震荡调整行情中,李晓星发挥也非常稳定,全部跑赢沪深300,创造了可观的中长期回报。

来源:Wind

李晓星接手银华中小盘至今,任职回报为243.3%,年化收益率达21.23%,在业内属于中高段位。至今已连续六年(2015-2020年)捧回金牛奖。这种上任以来年年金牛的基金经理,业内罕见。(Wind,截至2021.11.30)

图:银华大盘精选收益率走势图

来源:Wind,2019.12.16至2021.11.30

虽然在管基金净值表现都不错,但他发现很多投资者因没有耐心,频繁追涨杀跌,最终的收益并不理想。为了能让“基金净值转化为投资者收益”,2019年12月李晓星管理的银华大盘精选成立,采用两年封闭的方式,至今回报79.53%,超越同期上证综指59.44%,让基民获得了实实在在的收益。该基金将于2021年12月16日首次开放申赎,感兴趣的投资者可以关注。(Wind,截至2021.11.30)

三、顺大势、逆人心,用辛劳换来投资者夜夜安枕

李晓星迎难而上,带领团队探索出“景气度趋势投资体系”,成为稀缺的全市场均衡型选手。

1、景气度趋势投资,赚戴维斯双击的钱

李晓星坚持“顺大势,逆人心”,重点布局景气度上行的行业。这种投资体系对行业和个股没有过分偏好,聚焦于性价比较高的资产,较少受市场风格切换、行业轮动等因素的影响。

具体分四步实施。一是选择景气度向上的行业,二是从中选择业绩增速较快的公司,三是再从中寻找估值相对便宜或合理的标的,四是注重寻找基本面存在预期差的上市公司。这四步环环相扣,强调三个核心要素(行业景气度、业绩增速和估值)相互匹配。如果行业景气度高,但个股估值偏贵,则会放弃,转而在次优景气度行业中寻找。

2、借助团队力量,多次精准切换赛道

在行业覆盖广度方面,李晓星团队吸纳不同领域的投研专家,通过专业分工协作,解决个人能力圈有限的问题。将全市场划分为30个大行业和200多个子行业,进行长期跟踪和研究。

在行业研究深度方面,李晓星带领团队花费大量时间跟踪各项指标,比如ROE拐点、收入增速拐点、利润拐点等,并通过多种途径验证对行业景气度趋势的判断。时间维度上,主要寻找能在两三年内保持景气度向上的行业,使研究具备实战意义。

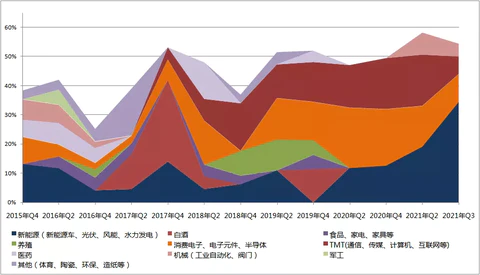

构建组合时,李晓星会从跟踪的行业中挑选出8-10个景气度向上的子行业进行配置,相对准确地切换赛道。如银华中小盘在2016年至2017年的白马股行情中重仓白酒、家电;在2018年四季度至2019年上半年布局了猪周期;在2019年和2020年成长风格占优的市场中,大幅加仓TMT、电子、半导体等科技股;2021年进一步增配新能源、光伏等。上述操作与市场主线紧密吻合。

图:银华中小盘持仓行业分布

来源:Wind

3、从业绩和估值匹配出发,选股不拘一格

在个股挖掘中,李晓星并不执着于高难度的“十倍股”,而是坚持“股票价格=EPS(每股收益)X PE(估值)”的基本原理,寻找业绩和估值匹配存在预期差的标的,获取长期稳定的超额收益。

对业绩趋势研判时,李晓星首先对企业优势(正面逻辑)和劣势(负面逻辑)进行比较和权衡,力争认知能比大部分人更深刻。其次听其言更观其行,研究企业经营、业务规模和实际业绩的匹配情况,避免踩雷。

估值方面,李晓星认为:内在价值是未来现金流折现,估值则是市场多方博弈的结果。对于估值远超价值的公司会果断放弃;估值低于价值,则会重点研究。比如市场普遍认为一家企业的盈利增速只有10%,但通过深入研究发现盈利增速可能超过25%,存在预期差就有超额收益的空间。

从银华中小盘持仓来看,李晓星既注重配置传统龙头股,也会寻找一些市场关注较少、存在预期差的黑马股、次新股。这些股票业绩增速均高于市场预期,股价有较大幅度上涨,充分验证了李晓星的判断。

4、悲观主义者,随时准备纠错

李晓星是一个悲观主义者,只做大概率的事情。对于无法预知的市场风险,通过风控体系来做好应对:淡化择时、顺应大势、行业分散、个股相对集中、及时纠错。

他较少通过宏观择时来调整仓位,行业配置会顺应大势,同时持有8至10个高景气子行业,进行分散配置。在深入研究的前提下,适当提高个股集中度,降低基本面误判的风险。买入后不会频繁交易,只有估值过高或基本面发生变化,或找到性价比更优的个股时,才会卖出。

李晓星也会坦然的面对决策失误,并及时纠错。他认为投资有如盲人摸象,不能过度自信,要随时做好纠错准备,让昨天的伤疤成为明天的铠甲。

四、金牛银华,团队和平台一直默默支持

李晓星的景气度趋势投资体系能高效执行,和公司投研平台、团队的支持密不可分。李晓星所在的银华基金成立于2001年5月,至今已发展成一家全牌照、综合型资产管理公司,总管理规模超9000亿元,8次斩获金牛基金管理公司大奖。公司权益业绩优异,最近五年,公司权益绝对收益率为148.64%,在大中型基金公司排名第四(4/19),全行业排名第10(10/99);最近七年,公司权益绝对收益率为295.64%,在大中型基金公司排名第一(1/18),全行业排名第六(6/72)。(来源:海通证券,截至2021.9.30)

与传统的基金经理—助理模式不同,银华基金实行“核心基金经理团队制”。如李晓星组建的资深投研团队(7人),各成员对能力圈内的行业有深刻认知,都是90分以上的高手。每个人在投资流程中都能贡献超额收益,通过投资风格、行业上优势互补,就能成为一个90分以上的团队,最终结果就是创造出大幅累计超额收益。

五、存量博弈,如何把握市场脉搏

目前市场整体处于窄幅震荡,存量博弈特征明显。寻找高景气度行业,精选业绩增速较高的个股,才能获得难能可贵的超额收益。

如前面所述,李晓星及其团队擅长把握市场脉搏,灵活切换高景气度行业,专注于业绩和估值的匹配度,使组合长期维持较高的性价比,在做好风控的基础上,将持续超额收益积累成可观的绝对收益,在当前市场环境下值得重点关注。

声明:基金研究、分析和基金组合服务不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金组合的过往业绩不预示其未来表现。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。

原创来源:微信公众号:二鸟说(twobird2017)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP