(原标题:【追寻伟大企业系列】万华化学第1篇——MDI的壁垒、周期和成长)

前言:万华化学是中国资本市场的明星,自上市以来21年间利润增长155倍,股价增长131倍,年化回报率26%。同其它优秀企业一样,显然是业绩增长推动了万华股价增长。那么,究竟是什么驱动了业绩增长、成就了今天的万华,万华具备伟大企业的基因吗?

万华化学的系列研究计划分四篇来写:

第1篇《MDI的壁垒、周期和成长》;

第2篇《石化和新材料能再造一个万华吗?》;

第3篇《万华化学2021年年报分析》;

第4篇《万华化学展望及估值》。

本篇主要聚焦万华起家的聚氨酯(MDI为主)赛道,分析行业竞争格局和市场供需关系,在此基础上尝试解答以下问题:

万华化学有竞争壁垒吗,壁垒来源于哪里?万华能够摆脱周期性吗?MDI的成长空间有多大?

(一)需求

聚氨酯(聚氨酯原料包括MDI、TDI和聚醚等,本文主要分析用途最广、性能最优的MDI)应用广泛,国外聚氨酯主要用于建筑保温,其次是注射模塑、冰箱冷藏、浆料和鞋底原料,国内聚氨酯主要应用于冰箱冷藏,其次是建筑,另外还有粘合剂及密封剂、汽车、管道、板材、喷涂等。

目前每年全球MDI总需求大约800万吨。咨询公司一致预测,预计未来几年全球聚氨酯消费量年均增速为5%左右。需求的增长点来自于建筑保温环保政策要求、中国冰箱出口增长,以及汽车材料、装修无醛板等的替代需求释放。万华管理层甚至更为乐观一点,在年初的调研中高管提到“MDI需求仍然强劲,MDI每年约有5-7%的增长”,在产能普遍过剩的化工行业里,这个细分赛道已经算不错的增长了。

(二)供给

2021年全球MDI产能约967万吨,全球供应垄断于万华化学(260万吨)、巴斯夫(182万吨)、科思创(177万吨)、亨斯迈(134万吨)、陶氏(113万吨)等少数厂家手中,万华为全世界最大MDI供应商,在全球产能占比约27%。中国是全球最大的MDI生产国,目前国内产能共计396万吨,占据全球比例41%,万华化学在国内产能占比约58%。下图为近20年来MDI的供需情况对比,自2015年后,全球总需求/总供给持续提高,保持在85%左右,有一定程度的产能过剩,图片来自华安证券:

(三)价格周期

研究万华化学,离不开对MDI周期的研究。复盘最近六年MDI价格,经历了两轮行业周期、四个阶段涨跌,如下图所示:

1.2015年至2016年初:产品价格大幅下行,主要原因是全球经济增长减速,中国经济进入周期性和结构性的调整期,导致MDI市场需求增长大幅放缓,同时原油价格的暴跌引领了全球大宗原材料市场史无前例的全面萎靡,另外受新增产能释放(2014 年后万华宁波完成 60 万吨扩产,重庆巴斯夫产能投放)的影响,MDI市场竞争日渐激烈。

2.2016年至2018年初:全球MDI产能增长缓慢,同时伴随科思创原料供应短缺、巴斯夫欧洲工厂爆炸、科思创欧洲和巴斯夫美国相继遭遇不可抗力等一系列因素,导致MDI供给阶段性紧缺,MDI价格快速上涨。

3.2018年至2020年下半年:在2018年之后,随着Sadara40万吨产能投放、上海联恒完成24万吨扩产,同时叠加中美贸易冲突造成的需求消退,MDI价格再次走低。2020年上半年,受疫情影响全球MDI需求有所下滑,贸易物流不畅,聚合MDI市场价在4月份触及10450元/吨的低位,纯MDI市场价在5月中旬跌破13000元/吨。

4.2020年下半年至今:随着供方控量与密集检修保价,MDI价格出现回升,2020年下半年疫情好转,叠加美欧等地区生产经营活动持续恢复,终端需求逐步回升,带动MDI的产品需求提升。2021年上半年,北美地区受寒潮天气影响,MDI装置出现不可抗力,导致MDI供应再次偏紧,MDI价格不断上行。

基于以上分析,我们必须要承认MDI周期性的存在。关于MDI为什么有周期,以及万华如何摆脱MDI周期,在下一部分中分析。

(四)竞争格局

这是一个产值超5000亿元、全球仅六个玩家、毛利率40%的生意。

在上一篇《透视企业护城河的方法论》中说到,“根据经验,如果一只手数不过来一个行业里的主流企业,那么这个行业大概率不存在竞争优势”。MDI是一个竞争格局稳定的市场,目前全球前五家供应商垄断产能90%,典型的寡头垄断市场,万华全球市占率28%、国内市占率58%,但MDI价格主要由市场供求决定,垄断厂商议价权并不强,正如管理层在调研中提到的,“万华的定价权取决于市场份额,万华只是市场的参与者,而且这是一个充分竞争的市场,大家认为定价权到60-70%,那是高看万华了。”

在没有新进厂商的情况下,原有厂商大概率不会主动或恶意降价,特别是在万华已经占据最高市场份额、拥有最低成本和最好产品质量(来源于调研纪要)的情况下,其它厂商主动降价无异于自杀。在上一轮景气周期,各厂商有非理性的扩产竞备行为,但随着万华烟台50万吨巨额产能投产,短时间内竞争态势不会再恶化。

从目前的产能扩张计划看,未来行业产能有序释放。随着科斯创美国的50万吨扩产暂停重新评估,未来五年全球新增产能只有巴斯夫美国30万吨、科斯创中国10万吨、韩国三井20万吨,万华将在宁波和福建扩产继续巩固全球行业龙头的地位。

(一)万华化学有护城河吗?

格林沃尔德教授提出净资产收益率ROE和市场份额稳定性两个检验护城河的指标。万华过去四年的ROE分别是50.66%、36.82%、25.44%、22.20%,而作为对比,化工行业指数的平均ROE连续保持在8%左右。

再拉长时间看一下MDI企业间市场份额稳定性,我整理了从2009年至2021年间MDI的主要厂商份额,见下表:

在长达12年的时间内,万华份额从8%提升至27.8%,除此之外份额下滑最大的亨斯迈只有5.10%,平均份额变动率6.02%。放眼中国,很难找到像MDI格局如此稳定的市场了。

(二)万华的护城河来自于哪里?

仅就本篇分析的MDI板块而言,主要有技术壁垒、成本优势、规模经济效益三个方面:

(一)技术壁垒

在波特五力中最强大的一种力量是进入壁垒,而技术壁垒便是一种典型的进入壁垒。生产工艺复杂的行业中容易产生技术壁垒,在这些行业中精益求精的企业可以沿着学习曲线持续积累技术。自从上世纪末万华攻克了MDI技术,这个行业再没有其它新玩家进入了,可见技术壁垒之高。下图来自于论文《MDI生产技术国内外专利分析》:

全球主要厂商均使用光气法生产MDI,光气法使用的光气易挥发、剧毒,存在巨大的潜在性事故隐患,安全生产难度大;副产物氯化氢对设备腐蚀严重,造成生产装置造价昂贵,技术要求复杂。此外,产品中含氯化合物不易分离,导致纯 MDI 产品的收率和质量较低,这些都构成了MDI的技术门槛。部分厂商如日本旭化成、美国孟山都等开发替代性的非光气生产法,但未达到工业化生产水平,不足以对光气法 MDI 构成威胁。

(二)成本优势

万华的产业链设计原则是尽量从行业产业链最上游开始生产,受益于自身技术和投资强度优势,获得大部分中间产品生产的利润。如以上工艺流程图所示,MDI的主要原材料有苯胺、氯(烧碱)、甲醛等。以烟台万华为例,目前在烟台园区配套有36 万吨苯胺产能、25 万吨烧碱和24 万吨甲醛装置,实现产线原料高度自给。也就是说,万华仅需要采购更上游的苯、煤、硝酸、原盐等产业链初级原料,将煤化工、盐化工、石油化工协调布局,有效分配中间原料气,有效降低产品的原料成本。同时,万华拥有自己的热电厂,自产电、蒸汽、热力等能源,降低外购工业电量。

传统石化行业竞争激烈、利润率低,但万华投入大量资金打造乙烯项目,其中的一个原因,就是公司生产聚醚多元醇(聚氨酯的一种)需要大量消耗环氧乙烷,环氧乙烷的外购成本高、长距离运输风险高,乙烯是环氧乙烷的重要原料,这样就补齐了聚氨酯板块最关键的原材料短板,减少中间材料价格波动带来的风险。

(三)规模经济效益

这里不得不说一说万华的“技改大法”。

技改不仅使得MDI产能提高,而且特殊的技术使得单吨产能对应的总投资额下降,这样平均每单位产品分摊的投资成本得以降低,从而使万华具备了规模经济效益。规模经济效益不等于规模效益,规模经济效益是以单位产品固定资产投资额的降低,即技改大幅拉低单吨MDI的投资额为基础的。

以2021年上半年万华烟台技改项目为例,该项目MDI主体装置投资额仅为2.84亿元,包括配套项目的整体投资额也才35.62亿元,此次扩产的50万吨/年产能的投资仅为0.7亿元/万吨。根据环评报告测算,本次万华产能扩产有望大幅降低整体成本,某券商测算烟台MDI单吨完全成本有望下降495元/吨。下图为与其它厂商的投资成本对比:

进入壁垒+供给侧低成本+规模经济效益,三者结合产生的相当高的护城河,才会产生如此高的经济收益。万华化学烟台工厂和宁波工厂MDI成本相较于国内其他厂家装置而言成本优势明显,年初机构调研中高管曾讲道“万华较其他厂家便宜150-200美金,价格最低”,烟台万华技改后应具有每吨1500-2000元的完全成本优势。

当然,万华的精细化工和石化板块十年磨一剑,技术厚积薄发,具有很强的业绩爆发性,无疑将成为万华的第二增长曲线,这两个板块的竞争优势在下一篇再说。

(一)MDI周期因何产生?

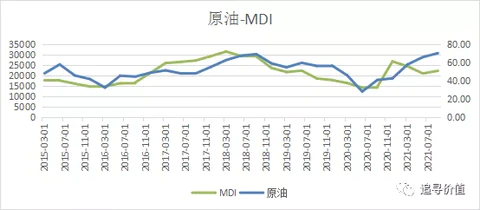

首先,主要上游原材料纯苯来源于石油,MDI价格与石油价格高度同步(见下图),使得MDI与其它化工产品一样具有石油化工的景气度周期;

其次,在需求端MDI需求与宏观经济同步周期性波动,经济低迷、贸易摩擦、汇率升值等都会影响产品需求;

第三,在供给端几大厂商竞相扩张产能,造成一定程度的产能过剩;

第四,MDI价格起伏也在于MDI产业链太长,一个链条出现问题就会影响供给。

(二)万华如何克服MDI周期

周期性是存在于万华基因中的,然而万华的特殊之处正在于此,通过自己不懈的后天努力,正逐步克服先天的不足。在周期中成长,在成长中弱化周期,万华已成为名符其实的“周期成长股”。

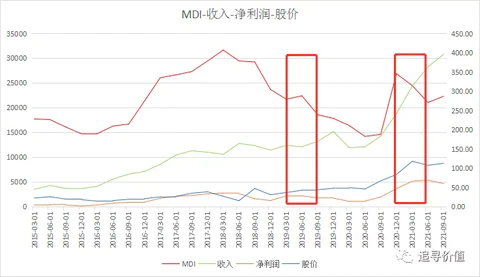

从下图可看出,万华营业收入已经摆脱MDI价格波动的影响,呈现快速上涨的态势,净利润则显示出摆脱价格周期影响的趋势,比如图中两个MDI下跌区间中,季度净利润下滑没有MDI下滑那么多,在个别时间段出现业绩逆势上涨的情况,同时股价也正脱离MDI价格周期。

再从产能利用率的视角验证万华周期弱化:2015年至2020年万华聚氨酯板块的产能利用率分别为:66%、86%、82%、85%、90%,2021年可能接近满产。可以看到,在2015、2016年的行业低谷期,产能利用率只有66%,2016年不光是价格下跌,而且“量价齐跌”(从149万吨下滑至143万吨),但最近一轮周期底部形成鲜明的对比:2020年聚氨酯板块产能利用率达到了历史新高的90%。说明万华产品在市场上非常有竞争力,在市场需求不足的情况下仍能顺利开拓市场,逆势抢占市场份额,在行业不景气时做到了价跌量增、以量补价,因此2019年、2020年净利润均保持在100亿以上,与2017年景气顶点的111亿净利润仅微幅下滑(剔除BC公司并表影响也下滑不多)。

那么,饱受MDI周期之苦的万华是如何实现这一成就的?

第一,每一轮行业下行期逆势新建项目,在周期底部通过以量补价维持利润,待走出低谷后将迎来利润的上涨。每次产能扩张都为下一轮周期打下了总量和市占率的基础。

万华MDI净利润中枢阶梯式上升,这与其产能的逆周期扩张有很大关系。2014年11月行业不景气时,宁波万华技改增加60万吨MDI产能,随后的2016年收入、净利润分别增长54%、128%,2017年收入、净利润分别更是增长76%、202%(叠加涨价因素),2015-2017年的净利润分别是16亿、37亿、111亿。

2019年下半年,再次在MDI价格低点开启烟台万华技改,在2021年上半年50万吨新增产能投产,随后在景气周期中迎来利润的大爆发,预计2021年度利润达到240亿-252亿。在2015-2020年这五年间,全球市场占有率从22%增加到28%,预计2021年将接近30%。

第二,推进石化、精细化工相关多元化战略。通过三大板块协同一体化,保证业绩的稳定性。两大新板块收入贡献达到50%+、常态下利润贡献接近30%,这部分内容在第二篇中详述。

无论石化和精细化工如何崛起,聚氨酯依然是万华的基本盘。聚氨酯在万华战略中的定位始终高于其它板块,既贡献了绝大多数利润(毛利占比%),带来源源不断的现金流,又积累了石化和精细化学的基础技术,打开了万华的业绩想象空间。

1.聚氨酯产能规划:目前万华聚氨酯产能368万吨,其中MDI260万吨(烟台110万吨、宁波120万吨、匈牙利30万吨),TDI 65万吨(烟台30万吨、匈牙利25万吨、福建10万吨),聚醚43万吨。近期产能规划主要有:宁波30万吨MDI技改预计2024年投产,福州40万吨MDI(权益20万吨) 预计2026年投产,另外福州25万吨、烟台20万吨新增TDI产能也会落地。

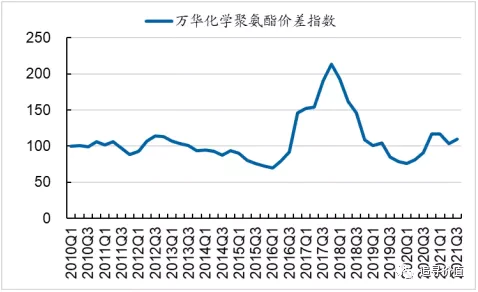

2.MDI价格预测:今年由于海外地产需求增长、上半年美国极寒天气、疫情期间冰箱出口增加等因素影响,MDI价格走出了去年的低谷,但整体价格并不算太高,目前价差指数(指MDI价格与苯胺等成本之差,见下图)大致位于历史30%分位。价格能不能挺住取决于疫情和国外产能恢复情况,如果海外复工复产超预期,那么出口不再大幅增长,价格会有一定程度回落,但当前价格的下行空间有限。

3.短期聚氨酯业绩:对于存在周期性的股票,要寻找其底部的“安全利润”。所谓“安全利润”,就是在不景气情况下企业所能获得的利润。对投资者来说,“安全利润”是比股价折扣更大的安全边际。

海外疫情恢复、其它厂商产能复工,可能会给万华海外销量带来不利影响,有利的方面则有:国内建筑环保新政、无醛板、猪舍等的替代需求会弥补部分销量下滑,同时烟台上半年扩产的50万产能,明年会抢占一部分市场。

今年的情况可以类比19年、20年,MDI和石化行情不会一直这么好,产品价格或许进入下行期(尽管下行空间并不大),但产能利用率高位运行,聚氨酯板块应该是收入利润水平能与去年保持水平或略有下滑,预计板块毛利保持在240亿以上,叠加石化和精细化工利润贡献,万华总体利润较周期顶部的2021年不会有大的下滑,有可能站稳180亿安全净利润。

4.远景聚氨酯业绩: 增量利润来源于宁波和福州合计80万吨的产能释放,以及TDI、聚醚产能落地,另外石化和聚氨酯一体化继续降低成本,提高聚氨酯毛利水平,按目前各家厂商的产能规划来看,五年内万华MDI全球产能占有率将从28%提升至33%,业绩波动性更小。

未来五年,以MDI 340万、TDI 110万吨、聚醚50万吨产能,按当前的平均价格和产能利用率来估算,大胆地预测聚氨酯板块远景年收入将达到700亿以上,板块毛利率有能力稳定在45%以上,那么聚氨酯板块毛利将轻松站上300亿台阶。关于新的增长极和公司业绩的远景推断,在后续文章中展开讨论。

风险提示:宏观经济大幅低于预期,业务需求萎缩;石化产品价格下行,MDI价格回落;新增产能遭遇不可抗力,进展不达预期。

本文首发于“追寻价值”,分享关于投资、学习、人生的感悟,欢迎关注。

@今日话题 @不明真相的群众 @都江堰都教授 @价值博士 @villike @旭川雪山 @闫子衿 @欢乐趣雪晴云淡 @耐力投资 @价值投资日志刘文权 @三叶虫投资 @佛系小资 @佛系投资-阿弥陀佛 @kinglcy #2022春节调研见闻# $万华化学(SH600309)$ $齐翔腾达(SZ002408)$ $恒力石化(SH600346)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP