(原标题:2021年净利润断层大牛启示录)

我之前写过一篇,如何寻找50%+涨幅的大牛,那一篇完成的背景是在抱团大牛市中完成,所以基于当时的大环境下,寻找优质龙头股才能获得高回报,但是实际上,抱团只是当时的风格之一。

而此篇是对当时的一个补充。

我做的这份2021年全年净利润断层大牛股的回顾,选取条件是走出净利润断层以后涨幅达到100%以上的公司,根据这些公司的特点做的一些总结归纳,总结如下:

1、板块效应非常重要,板块走强而带动个股走强的效应叫做板块效应,有风口与没有风口是完全两种收益。正所谓“时来天地皆同力,运去英雄不自由”,过去很多的大牛股都是某一个时间段里热门板块的热门股,只有极少数是靠着独立逻辑与强劲的业绩穿越周期。所以很多时候并不是自己有多厉害,只是被市场选择了,或者刚好选择了对的板块。

根据数据统计显示,2021年走出净利润断层后涨幅≥100%的股票有60支,其中有43支与板块催化有关,占比达到72%;业绩催化走出独立逻辑的有12支,占比为20%;单纯事件催化的有2支,占比只有3%,而事件催化叠加板块催化的有16支,占比达到了27%,意思就是某个行业发生的事件导致整个行业受益,使得板块效应更加的明显,比如说限电导致磷化工板块上扬,缺芯导致整个芯片板块走强都属于事件催化。

根据以上数据表明,对于一只票来说能不能涨、涨得好不好,更重要的是所处的板块有没有可能走出一轮大行情,在板块的大行情下,其涨幅才会更高。

抱团是一种板块,小市值是一种板块,情绪亦是一种板块

2、基本面非常重要,资金会选择最正宗的龙头做。在每一轮的大行情启动的时候,极少数的纯炒作标的以外,大多数的上涨都与核心受益标的相关。

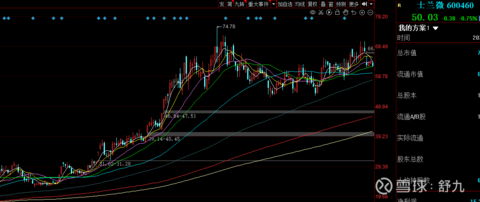

比如上一轮芯片板块行情中,士兰微是功率IDM龙头,直接受益于涨价; 而全志科技是智能硬件SOC龙头,直接受益于二季度的SOC价格上涨;以及周期中的云天化、兴发集团也是直接受益于磷化工的上涨。

3、低估值是充分不必要条件,虽然低估值不一定能涨,但是只有估值够低或者相对合理的估值才能有拔估值的空间。

这里就牵扯到估值到底有没有用的争论,我个人觉得应该辩证的来看。

估值有没有用?有用。业绩提升所带来的价值回归有限,股价暴涨的阶段多数来自于拔估值。既然是拔估值,当估值低的时候,才有拔估值的空间。

估值也没有用,大多数的龙头公司估值都很贵,高成长的公司估值都很贵,这时候显得估值又不那么重要,而这个有一个前提,在风口。

在过去一年中,走出净利润断层时最贵的票是美迪西,当年预期利润对应81倍,最小是热景生物,对应当年利润只有2倍市盈率,都能符合上面的理由,所以还是应当辩证的去看。

为了更客观的得出数据,我在剔除掉最大的两个值和最小的两个值之后,得出这些公司在出现净利润断层时的平均市盈率是22.13,也就是说,在绝大多数情况下,合理的估值或者相对较低的估值才具备较大上涨空间。

4、高估值影响会影响涨幅。

对于热门板块或者主线板块的票来说,即便因为情绪过热导致估值一再增加,但是股价很快也会回归,并且往往是大顶。

千万不要在高位被洗脑永续增长与横盘消化估值,过去几年已经有太多这种案例出现。而在一个板块即将见顶的时候,估值也往往较高,而且此时容易涨出信仰,容易出现“只谈基本面,不谈估值”,“只描绘未来美好的前景,而不提醒即将到来的风险”的声音。

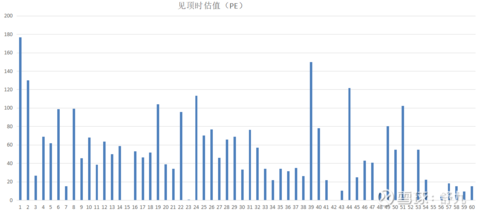

所有标的见顶时对应的估值如下,我剔除掉两个极大值和两个极小值以后,全部的平均市盈率在53倍,相比较于出净利润断层时的平均市盈率22.13倍还是高了不少的。

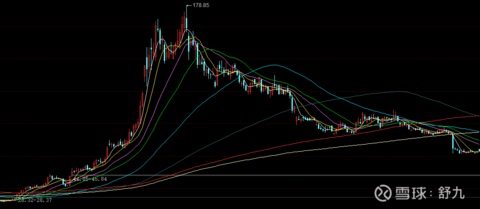

其中最高的是美迪西,对应当年市盈率177倍,其次是昭衍新药的130倍。

警惕高位高估值,一旦增速下滑一点点,其回调会非常猛烈。

5、业绩不能被证伪,至少在炒到高估前不能被证伪,否则会出现资金分歧,影响高度。

在走出净利润断层的公司中,多数由于其单季度优秀的财报使得资金大幅买入,但是一旦往后有一个季度业绩不及预期,那就是极其强烈的回调,甚至是大顶,尤其是已经涨得过高并且估值也较贵的公司。

当然这个也应该区分,一种业绩是不可抗力所导致的,另一种是在没有任何其它因素下所导致的业绩增速下滑,这也就意味着逻辑被证伪了。即便有少部分公司会因为处于热门板块中而低开高走甚至走趋势行情,也会在未来板块回调中或者下一个财报季中倒下。

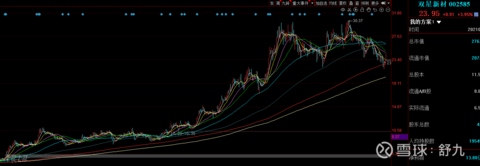

比如说最典型的例子,全志科技、富满微、明微电子都是受益于对应的产品价格大幅上涨从而使得净利润大幅上升,一旦产品价格开始下滑,那么净利润也会快速下滑,因此其逻辑就被证伪,而在随后的季报中,它们的业绩都出现了环比大幅下滑的现象,其走势也出现了“A杀”。

富满微走势图与季度净利润

再比如CXO板块,在2021年中报预告的时候不及预期,但只是一个季度的不及预期而已,但是如果下一个季度依然不及预期,那信仰就会崩塌,信仰崩塌就会双杀。接着在2021年的三季报时,业绩依然不及预期,意味着板块增速开始下滑,就无法保持之前的高增速,整个板块阶段性下跌开始。

6、起涨点到最大涨幅普遍需要90个交易日左右。

而我把数据再经过优化以后,剔除掉了由业绩驱动的独立逻辑的公司,由于独立逻辑的票几乎贯穿全年并且不具备代表性,所以不能代入。因此得出了其它跟随板块走行情的股票,平均需要90个交易日才会见顶。

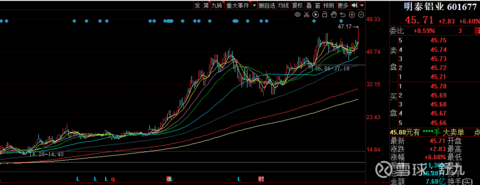

这份名单中持续时间最久的是明泰铝业,从20201年1月12日至今(2月12日交易日结束),仍未见顶。

最快的是热景生物,从4月13日走出净利润断层到4月30日见顶只用了13个交易日,期间涨幅达到了293%,但是这个可遇不可求。

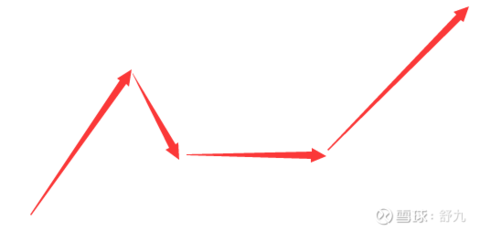

在这个过程里又包含了五个时间节点:

第一个就是发布财务报告后走出净利润断层的时间;

第二个是回调后的止跌点;

第三个是开始上涨的起涨点;

第四个是由于事件或者板块催化的加速点;

最后一个就是由于情绪与估值达到了顶峰以后出现的见顶点。

在情绪较好的时候不一定会出现回调点,尤其是板块效应极其强烈的时候,一旦出现超预期的票,很有可能会直接一波流冲顶,这时候再谈价值已经毫无意义。

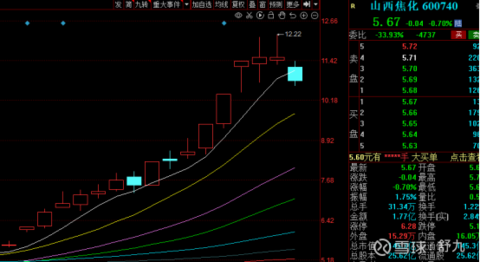

比如山西焦化走出净利润断层时煤炭板块与周期板块都处于大牛市中,无论是期货还是现货煤炭都加速上涨,因此从走出净利润断层到见顶只用了15个交易日,期间没有一次回调,涨幅为108%。

而大多数情况下,由于跳空缺口的出现,或多或少都会出现一些回调接着企稳再上涨,更容易走出“口袋支点”的走势。

而如果市场更弱一些,比如现在(2022年2月),那么缺口大多数都会回补,直到止跌。

6、这些大多是政策鼓励的行业,没有一个政策受限行业;

比如说新能源汽车,是国家明确支持的行业,风电也是国家支持的行业,这些板块中跑出了不少大牛。

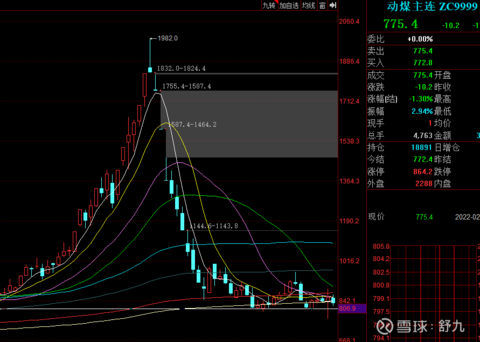

而有些政策负面的行业,比如说医药的集采、教培的管控,还有去年的动力煤事件大家应该印象比较深刻,当一个政策或者强力调控介入的时候,其涨幅或者说空间越小,甚至是下跌的。

7、板块催化、事件催化、业绩催化,至少要占一个。

对于某一家公司来说,如果板块没有催化,也没有事件去催化它,那么唯一的催化剂只有业绩,其上涨时间也会远远多于拥有另外两个因子的公司。

比如一家纯业绩驱动的公司,双星新材,它既没有板块效应,又没有事件催化,靠的是每一次的业绩超预期驱动上涨,从2020年6月份走出净利润断层后至今还未走完。

除此之外还有类似于凌霄泵业、密尔克卫等公司,都属于单纯的业绩驱动。

所占的因子越多,涨幅越大,上涨越迅速,也更容易出现“越不敢买越涨,越涨越不敢买,敢买了就见顶了”的情况。

比如上一波炒作的中药,此时并没有事件驱动,而是风格变化(市场偏好低估值)叠加了板块效应,从而相对应的济川药业、东阿阿胶、华润三九、葵花药业、特一药业、以岭药业,都有一波不错的涨幅。

济川药业也甚是可惜,之前走了两个净利润断层都没能涨起来,估值也较低,后来在获得生长素独家代理后还是跌回了原处,最终却在板块催化下走出了一波大行情,这也说明了板块效应是多么的重要!

以上就是复盘做的总结了。

对于大多数的公司来说,优质的基本面叠加上低估值不一定会涨,但是会成为上涨的种子。此时则需要等待一个风口,所以在这一篇复盘中,走完一个周期的涨幅平均需要90个交易日,也就是4个半月,这个四个半月里需要等待的就是风口,业绩亦是催化之一,而这个过程很多人都无法忍受,包括我自己。

所以又衍生出了另一个策略,就是当一个“追风者”。当风口来的时候,或者从当前市场热门板块中买入对应的标的,这个的好处是可以享受到一买就涨的快感,坏处是退潮后容易被埋在山顶,因此需要极强的能力去辨别风口以及持续性。我看过很多比我优秀的人,他们做对于风口有极强的辨别能力,因此在断层策略上收益巨大。

最后惯例还是风险提示:

1、以上所有的数据存在一定的偏差,如果某个票一直跌,并且是违背板块和指数的走势,那么这只票多半是有雷,按照疑罪从有的推论,先止损再看。很多票都是跌着跌着,鬼故事就成真了,我们是信息弱势者,总有资金量更大的投资者掌握更多信息。

2、板块如果一直下跌,那么板块的平均估值就会下降,此时即便某只票很便宜,依然还是会随着板块平均估值的下滑而下跌。

3、最重要的一点,业绩与逻辑一定不能证伪,但凡有一个证伪都会让股价大幅崩塌。

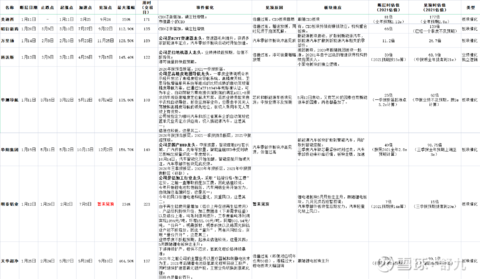

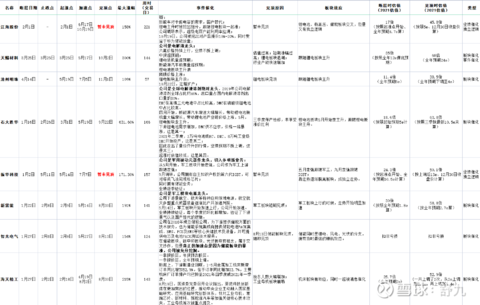

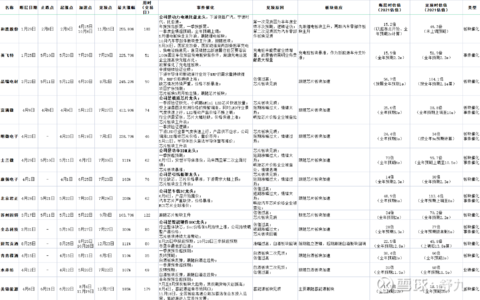

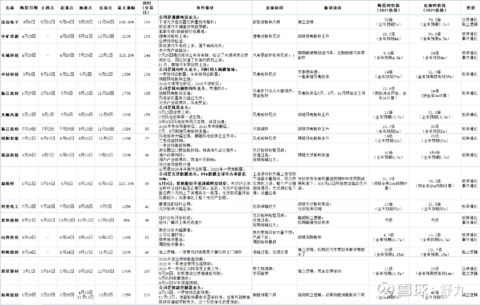

最后附上表格:

如果图片实在看不清,请移步→舒九的小酒馆

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP