(原标题:“双百亿基金经理”丁楹:一场“通达”的投资修行!)

“双百亿基金经理”,是风云君自造的一个词。可能就是因为丁楹本人,才让我有了这样一种感觉:原来基金经理还可以从这个角度进行定义!

所谓“双百亿”,就是TA的职业生涯至少两次成为了百亿规模的基金经理!当然,最好是在不同的阶段、不同的公司,具备东山再起的剧情!我们之所以这么说,就是要排除“管理规模到了百亿、然后回撤了50%、之后再翻了3倍”这样的情况。没有东山再起、另立产品,便和这里的定义谬以千里~

OK,在这样的定义下,你能想到的人都有谁呢?

坤哥、兰兰肯定都不算了。少醒大神也不在此列。私募大佬冯柳、梁宏等虽为百亿新贵,但也终究只是近些年的事了。

目前能想到的“双百亿”非完全名单,大概是高毅的邓晓峰、慎知的余海丰以及我今天要聊的主角@康曼德资本 丁楹。

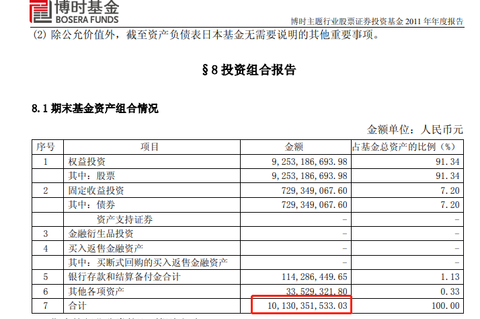

邓晓峰自不必说,风云君亲耳听了多少知名基金经理直言“邓晓峰是我们非常欣赏的人”。他在高毅的规模达到百亿自不必说,风云君出于严谨,求证了一下邓老板在担任博时主题行业期间的最大管理规模,初步结论是:当时确实已经是百亿了。且不说他那期间还兼着社保基金的账户,单是主题行业这只基金,彼时规模已然过百亿(下图为博时主题行业的2011年年报,邓老板管理这只基金的时间是2007年3月到2014年12月)

说到邓老板了,我们多说一句,单在紫金矿业一只票上押60亿+的绝对金额(公开资料,紫金矿业Q3财报),这手笔就极其令人赞叹。当然我们也能看到高瓴在格力电器上押注400亿、在隆基上一把158亿,也都算大手笔,但这都非纯正的二级手法(一个是buy-out,一个是定增),且目前收益也较为惨淡。且看后续,这个江湖,何人超越邓老板吧!

话扯远了,说回来!第二位,余海丰总,前泰康大佬,在离开泰康的时候,规模应该在200亿+。之后自己于2020年创立了慎知资产,不到一年的时间,规模就破了百亿。可谓是江湖认可度拉满,十足赤金了。

最后一位,就是我们今天的主角了——丁楹。

其实,丁楹不单单是“双百亿”基金经理,他的第一个“百亿”其实还有一层不一样的“意味”:他是中国的“第一位”百亿基金经理!

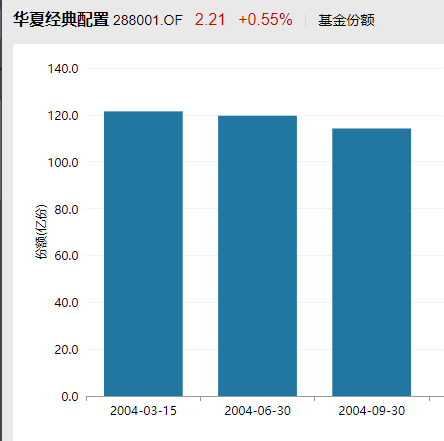

早在2004年的时候,丁楹,作为华夏经典配置的基金经理,吸金120亿,使这只基金募集成立,名动一时!要知道,当年,日后贵为A股股王的贵州茅台,日均成交额只有5000万。而彼时上市刚2年,正红极一时的蓝筹股中国联通,日均成交额也仅3个亿左右。

为了更好理解当年的100亿真实的价值,我们毛估估做个换算:我们以交易活跃的头部企业日均成交额和管理规模的固定比例推算,丁楹当年大概是30倍的比例。放到今天,头部的茅台、宁德、东方财富,日均40个亿还是有的对吧?那对应到今天来看,当年的100亿,和今天兰兰、坤哥的千亿顶流基本是一个咖位的。

(数据来源:wind。下文除特别指出外,数据来源均为wind)

好了,在定义完“双百亿基金经理”这个概念,我们正式开聊今天的正题:丁楹的“通达”投资修行!

通达之一:这是一个几乎完整经历了中国30年资本市场的“老人”

近两年,市面上90后的基金经理,开始逐步展露头角。这一批基金经理的投资履历,多数始于2010年代。这使得像丁楹这样,投资履历始于上个世纪90年代的人,显得愈发珍贵——他们几乎“贯通”整个30年资本市场的履历,使得他们身上总散发这一种穿越牛熊的沉稳和自信。

(一)看似不重要的“履历前的经历”

丁楹在大学时代,应该是95年前后,已经迈入券商营业部开始做基金的套利交易。那个年代的市场,本身处于起步阶段,所以存在着较多的套利机会。靠着一套稳定的策略,丁老板在大学时代就已经具备了赚取稳定收益的能力。之后,据说他进入到了中信自营,依靠“打新股”的策略,同样实现了较为可观的收益。之后便是我们熟知的、1999年进入长盛基金、开启非常标准化的职业生涯。

但在此之前,我们就这早期的看似不正式的投资生涯,总结几点,供读者参考:

其一、丁老板是一个非常聪明的人。结论主要来自于他对于彼时基金套利策略的思考。

其二、一个完整的策略对盈利是极其重要的。无论是基金套利交易,还是打新股策略,实际上都是一套非常完整的交易策略。其中涉及交易品种、底层逻辑、买卖点、对手盘等等一系列因素。其实,风云君觉得,如果你有一套完整的投资策略,那么从长区间来看,你可能就已经战胜80%的投资人了(强调长区间是因为,没有投资策略,短时间可能也会赚钱,但长区间大概率会亏回去,因为不稳定性)。如果这还是套能赚钱的策略,那么至少战胜95%的投资人了。

其三、局部最优、非均衡型,在这个时候的丁老板身上,已经显示出来了。所谓“局部最优、非均衡态”,本质上就是说,投资不存在一个完美解,什么能赚钱,干就完了!在你找到一条能赚钱的道路时,就要集中精力、集中仓位去赚取收益。这一点,即便在20年后,我们依然能从丁老板的操作上看到影子。此处暂且按下不表,后文详述!

好,我们继续!

(二)长盛时代

1999年的丁楹,开始在长盛基金管理产品。期间代表性产品长盛同益基金,收益86%(康曼德资本的官方口径)。拉了一下同时期上证指数,过了个山车,最终收涨20%上下。可以说,在此期间,丁老板的业绩水平还是相当高的。

风云君找到了一个疑似产品“长盛同益”,但因为时间太过久远,即便是公募基金,也找不到当时的文件了。长盛基金的官网也只给到了2006年前后的文件,所以无从考证。但根据名称和区间收益,有一定概率是下边这个产品。

拉了一下丁楹管理期间的走势及其与两大主要指数的对比,大致可以看出一点:风格上还是稳健的。主要论据就是大盘上涨期间的表现滞后(仓位应该是控制住了,能管住手),及大盘回撤期间的亏损控制(期间业绩跑赢大盘的主要原因)。

插一句:有一次和丁老板交流的时候,他提到这只产品当时的操作,仍然显得十分热血!所谓“519”行情、以及当时大盘在什么时间段内从多少点位上涨到多少点位,讲起来仍是激情万分。风云君没有经历过那个年代,但有感于丁老板的交流,风云君就在想:这样一个久经沙场的老将,在面对今天的市场时,该要有多大程度的似曾相识呢!这对于其感知市场、进而下注,可能都是一种无形的财富吧!

(三)公募基金的后半程:中信基金

这段履历就是本文一开始所说的“第一位百亿基金经理”这段履历。关于这点不再赘述。

我们核心考察一下这期间的业绩和其操作。

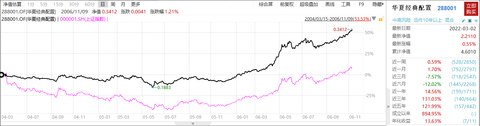

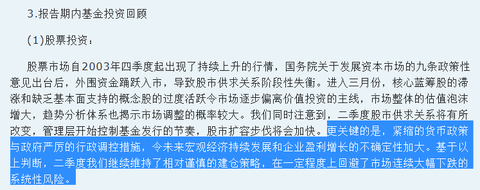

首先业绩来看,还是非常靠谱的。在丁楹管理经典配置这只基金的期间,中国上证综指经历了2000年以后的大底“998点”,大盘折腾了2年半,回到原点。在此期间,丁楹管理的这只基金,收益达到50%+,年化收益18%。可以说是非常优秀了!

接下来 ,一个自然而然的问题就是:那这个超额收益来自哪里呢?

其实答案就隐藏在上图里!

两条线从同一个原点向前走,没走多久,差距便越来越大,这便是差额收益的来源——也就是说,丁楹在大盘迈向历史级大底的回撤过程中,很好的控制了组合的回撤。

这一点,我们在他2004年Q2的季报中,也可以窥得一二。那个季度,中信经典配置(也就是现在的华夏经典配置)的基金净值下跌了4.69%,上证综指下跌20%,深证综指下跌23%。可以说,丁老板的宏观感知能力和风控意识还是非常强的!主要措施就是对市场的感知和仓位的控制。

那么丁楹在此期间的个股选择是一个什么样的情况呢?风云君拉了一下他期间的十大持仓股变动,具体如下:

再结合他季报所披露的投资思考,大体上可以得出以下结论:(1)丁老板在此期间的个股审美,还是偏白马蓝筹。(2)有波段操作。但是不是收益贡献的主要来源。持仓的延续性还是比较好的。

这部分的故事大概就是这样。

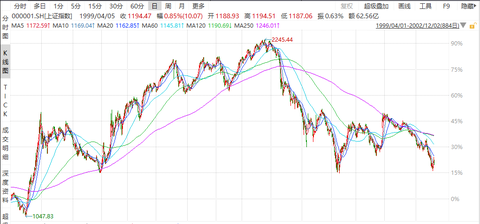

最后补充一点:下图是上证的走势图。蓝框是丁楹管理灵活配置期间的大盘走势,黄框是丁楹离开后大盘的走势。多少还是有点可惜的。当然,这都是后视镜,人生无法用这种思维去进行决策。且往前看!

(四)前康曼德及康曼德时期

从2007年到2013年,丁楹先后在中信资本和中信自营从事投资业务。这段,鲜听人提起。主要是因为在这期间,丁老板主要做的是海外市场、或者就是投资体系的搭建工作,没有实操的、公开的产品业绩。

接下来就到关键的康曼德时期了。

康曼德一词,来源于英文“commando”,是“突击队”的意思。从名字就能看出来,丁楹想要打造的,是一家具备较强战斗能力的组织和管理人。

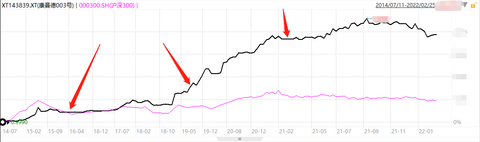

自康曼德建立以来,整体的业绩表现还是相当不错的。代表性产品康曼德003号,成立于2014年的7月,这是一个跨越了2015年股灾和2016年熔断的产品,时至今日,在业绩、回撤及年度收益的稳定性方面,都保持着一种在风云君看来比较理想的状态。

下图是康曼德003号和沪深300的走势对比图,出于合规要求,隐去了所有数字性信息。但可以看到,丁楹在市场回撤时对于组合净值的控制,是相当有水平的,我们依稀可以在这条曲线上看到当年上证奔向历史大底时,丁楹组合并没怎么回撤的影子。

至于业绩归因,详细的,风云君没有拿到数据,但大的行业层面,应该是白酒、光伏、汽车和军工。根据历次丁老板做投资人交流时所举的典型案例,以及我们所能拿到的公开资料看,整体的审美偏好,还是偏白马一些。其中拿来做分享的两个投资案例是吉利和伊利(为历史操作,仅为举例只用,并不代表任何投资建议),尤其是前者。我们将在第二部分对于其典型投资案例进行尽可能的复原。

至此,丁老板投资历程的第一层“通达”,风云君便已分享完了。这是一种时间上的积淀。

通达之二:投资理念

“投资理念上的通达”,本质上就是想的比较全面、明白。

我们先看几个比较有特色的管理人的投资策略,然后再来理解丁楹的投资思路。

比如三希资本张亮,投资的核心就是寻找成长股,无成长不投资。张亮的价值系统内,比较淡化所谓价值的概念。

再比如华安合鑫的袁巍,抛开交易的成分,单看选股方面,就是重视寻找个股的超额,适度逆向。

再比如大禾的胡鲁滨和格雷的张可兴等,相对来说则偏深度价值,对于好的商业模式,可以在一定的时间尺度内忍受其本身估值和业绩的波动。

那丁楹属于什么情况呢?

丁楹属于融合多种理念之后的“开放、系统化的成长型价值投资”(风云君拿到的官方版本)。我们分角度来看:

1、在丁楹的投资框架中,有量化的成分在。量化的主要目的在于监测和感知,用来感知市场的温度,以便于实现平滑曲线的目的。这一点,在历史上是较为成功的。所以,在主观和量化的划分上,康曼德毫无疑问属于主观多头,但又包含了那么一丢丢的量化成分。

2、在白马和黑马上,丁楹明确表示都是可以的!他既需要“十年十倍”的白马,也想寻找“一年一倍”的黑马。二者可能是以核心仓和卫星仓的形式排布。关于白马,他曾经直接表达过自己的观点:白马肯定是好东西啊!多数人都说是好东西,怎么可能不是好东西呢?只是需要考虑估值和预期的收益。

3、关于成长和价值的选择上,丁楹采用了不同的理解体系。“成长的主线,更多是利用一种趋势跟随的方法,跟上成长的趋势。而在价值维度,更多是采取均值回归的方法。目前的价值偏离了它均值多远?进而去找拐点。”这是参加2018年丁老板的一次分享,所记录的经典话语。当然,用他进化了的话语描述,也没毛病:“我相信强者恒强,也相信困境反转。”

4、在择股顺序上,属于自上而下和自下而上相结合的一种方式。通过自己的思考体系,结合“宏观、政策、金融、估值、预期”五个方面进行行业选择,进而用“基本面和交易面结合”的方式精选个股。

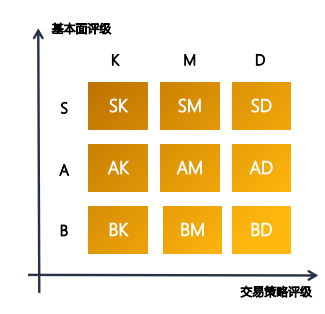

其精选个股的框架非常具有特点。我们稍加展开做一分享:

在丁楹的理解框架中,基本面的S、A、B分别代表好赛道龙头、一般赛道龙头和好赛道一般公司,而K、M、D在交易层面则代表快速建仓、持有和卖出。以此来综合确定个股的持有仓位。毫无疑问,SK的区域代表了比较高的仓位,而BD则属于比较差的状况了。

5、其实这一点,是关于在个股交易层面评级的内容,我们单列出来进行讨论。丁老板曾表示,就估值方式来说,他认同传统、经典的估值方式,比如PE/PEG/PB等等,但也可以理解互联网那种终局式的估值方式。

好了,理念方面的东西,已经基本分享完毕了。结合这些分享的内容,你觉得用“通达”一词来概括这种理念,合适吗?是不是还是相当准确的?的确有一种把各种问题想的比较明白的感觉。

或许有些人读完之后会感觉:“这理念,不就是大杂烩吗?”针对于此,风云君有三句话分享,供参考!

其一,过去7年,康曼德的业绩,可以说明丁楹不是一个只会耍口头理论的人;这是最重要的一点。对于基金管理人而言,业绩胜千言。

其二,多种理念杂糅,用不好是大杂烩,用的好就是“通达”。对于这位接近30年资本市场经验的人,风云君认为是后者。读过金庸《笑傲江湖》的朋友可能知道,在令狐冲练习少林大法易筋经之前,桃谷六仙的六股内力对于令狐冲是极大的折磨,但练习了融合大法易筋经之后,内力便也运用自如了。

第三,看一则我们能知晓的实战例子。去感知一下理念的具体运用。我们以丁老板不同场合、多次提到的吉利汽车为例(再次强调,此案例为历史案例,仅供分享之用,不代表任何投资建议),分享下其实际操作。

2016年的4、5月间,基于长区间的公司跟踪,结合吉利的产品周期(融合沃尔沃后的爆款产品),以及中观行业的趋势(中国自主品牌的崛起),丁楹觉得吉利可能存在机会。

但在发现机会以后,股价已经涨了不少了怎么办呢?这个时候丁老板交易评级的能力展现出来了:果断在预期收益空间仍然乐观的情况,下手买入,而且仓位不轻。

在持有的过程中,2016年Q3,市场发生了几件利空:(1)长城汽车的业绩不及预期,引发了市场对于汽车行业业绩的担忧。(2)吉利高管减持股票。(3)国外大行发布了吉利汽车的沽空报告。

期间的最大回撤如下图所示:接近24%。这对于重仓股而言,压力可想而知。但丁老板看到了一点有利的信息:控股股东在增持。

依靠原有的基本面逻辑,叠加这点信息,丁楹坚持到了2017年上半年逆转的时刻。好消息接踵而至:包括吉利汽车被纳入恒生指数(进而带来被动买入)、吉利年报销量超预期、4月份新车上市,以及海外布局的催化,吉利汽车股价一路上行,康曼德收益颇丰!

风云君听完这个案例,大体上和丁楹的逻辑还是对的上的。爱蓝筹、中微观结合选股、买入前的交易层面评级、上重仓位(前文所述的“非均衡”指的就是这里)、跟踪过程中对各种信息的尊重和理解(增持这类信息在很多深度价值那里,都不算信息……)、以及所谓催化剂这样的“用词”,基本上能和丁楹的投资逻辑对的上。

通达之三:一个细节

好了,其实丁老板的故事,基本已经讲完了。我们在最后分享一个很细节的故事。也是关于“通达”。

在谈到如何看待元宇宙这个问题的时候,丁楹说:“一代人有一代人赚钱的方式。相比于很多靠新兴技术手段实现巨大财富飞跃的人来说,我这几年不是白过了吗?”并随口言及了一位曾经的公募基金大佬,功成之后转行入区块链技术,并再次大获成功(可能很多人已经知道是谁了,但今天主角不是他,暂按下不表)!

嗯,这是一个百亿基金经理对自己这几年的一种反思。揶揄之人可能说:这不就是凡尔赛吗?

也许是。

但风云君的确能从他的眼中看到一种反思。这种反思,更多地是从做事儿的角度展开的:如何在一个更高的维度去实现财富的增值和创造。这种反思,从极尽苛刻的角度来看,对康曼德的份额持有人是不公平的:因为管理人思索的事可能与资管行业本身没有关系。但换个角度,这也是一种通达:他在用一种更高维度的思维去反思资源配置,这种打通了的思维,无形中对于资产管理本身,或许也是大有裨益的!

全文完。

风险提示:基金经理管理的其他产品历史业绩不代表其管理的私募基金未来运作的实际效果,也不构成收益承诺。请投资者审慎选择符合自身风险承受能力、投资目标的产品。

$康曼德003A号主动管理型(P001057)$ $康曼德康定2号主动管理G(P001050)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP