(原标题:中国金茂的城市运营,开始进入收获期)

2022年4月8日,标普发布报告,确认了中国金茂“BBB-”的长期发行人信用评级,上调其展望至“稳定”,对其未来12个月稳定经营给予看好预期。4月11日,惠誉确认中国金茂BBB-评级,展望维持稳定。同时,穆迪也维持了中国金茂的Baa3投资级评级,展望“稳定”。这是去年3季度以来,大批房企遭遇评级下调,甚至有些被撤销评级之后,国际评级机构首次对国内地产企业做出正向评价。

这一评价,直接源于中国金茂在2021年年报中所展示的业绩,和公司在多元化发展和经营中所取得的持续进步。具体如下:

1、公司在2021年实现签约销售额达到2356亿元,继续保持同比增长的同时,还实现了城市运营比和权益比的双提升,回款率达到了96%;

2、2021年营业收入达到900.6亿、同比增长50%;归母利润(扣除投资物业公平值收益)48.27亿,同比增长49%;

3、截至2021年末,金茂土地储备达9323万平方米,其中一级土地开发储备建面3179.0万平方米,二级土地开发储备建面6143.6万平方米。当年一级市场新增土储974万平,二级市场新增土储1071万平米(其中城市运营部分占36%,而且82.4%位于北京、上海等一二线核心城市),2022年计划推售货值超过4000亿;

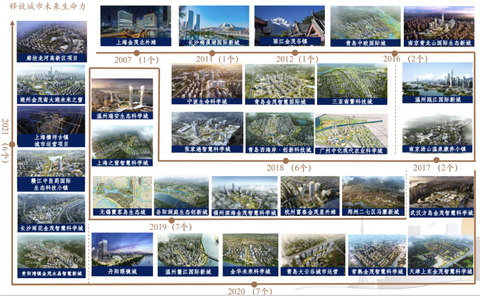

4、金茂2021年新增6个城市运营项目,目前已经拥有城市运营项目34个。2021年的销售额中,城市运营签约比达到了25.61%,比2020年增长了5个百分点;

5、公司满足三道红线要求,实现全部绿档;

6、2021年,实现产业资源战略签约443家,累计产业资源库活跃资源数量达到1400+家,其中拥有多家世界级别的行业领先企业;

7、截止2021年12月31日,金茂已签约未做收金额2928亿元(不含税)。2022年,公司签约目标2400亿。

2020年年报发布后,中国金茂由于大幅计提,引起了不小的争议。但时隔一年之后,我们发现金茂只是走在了行业前面,几乎所有的房企,都在2021年的年报中做了资产和存货的减值。2021年的年报发布后,历史形成的低毛利项目基本都已经计提完毕,后期随着城市运营占比的逐步提升,金茂的毛利率将会不断提升,恢复到行业较高标准。

2022年3月,公司把金茂服务的股份派发给投资者,相当于派息0.123港元,加上中期的0.12港元股息,全年合计派息比例达到了43%,这在各家地产公司中已经属于很高的水准。以中国金茂当前的股价来算,股息率超过9%,在股市整体不景气的大环境下,这是投资者很好的护城河了。

抛开过往的业绩,在地产进入新发展模式的全新格局下,中国金茂的综合能力优势,将会越来越明显地体现出来。所谓的新发展模式,是相对于过去那种依靠高杠杆发展,在高风险中取得高收益的模式而言。未来的房企,需要更多依靠内生增长,在巩固住宅开发优势的同时,把多元化的持有物业经营做到稳定而具有长期持续性,这都是金茂的优势所在。

经过十年的经验累积,金茂已经在城市运营领域大幅领先业界,并形成了具有明显优势的企业品牌。城市运营是只有国企背景的房企才能操作的,需要资金成本够低、产业资源够大、经营能力够强,其难度在各种勾地模式中独居一档,但所能创造的毛利率也是其他模式难以企及的。

依托世界500强,全球规模最大的综合性化工企业——中国中化,中国金茂正在与众多行业头部公司进行合作,在全国范围内共同发展城市运营。在拥有低至3.98%的融资成本,顶级的产业伙伴,和高端持有物业的丰富经营案例支持下,中国金茂在城市运营领域,已经取得了丰硕的成果。

譬如在湖州的南太湖智慧之窗,金茂携手世界一流的智慧农业科技公司先正达集团,积极推进农业项目;在青岛,金茂与中化实业共同打造了包含互联网创新产业园、能源储运和交易中心、国际创新服务产业园、绿色智慧城市示范区四个板块的西海岸科技城;在贵阳,有与中国化工新材料公司合作的金茂水晶智慧新城项目;在三亚,金茂把中国种子集团引进了南繁科技城等等。

由于其他规模较大的央企,母公司背景基本上是以贸易和工程类为主,在科技和产业的优势上,背靠中国中化的中国金茂,可谓独树一帜,这也是其城市运营能力,其他公司难以企及的核心原因之一。

34个城市运营项目在手,并且城市运营项目的贡献占比,超过了总销售额的四分之一。在相对同质化的地产开发行业内,金茂已经拥有了足够宽的护城河,和足够大的发展空间。如果说过去两年,一直因为2016年-2018年的全行业性高价地,导致金茂受到了不少市场质疑,那么在高价地全面消化完毕之后,城市运营的存在,会让金茂在拿地能力上拥有明显的独家优势,其价值会在未来几年中不断体现在财报上。

另一个对中国金茂非常有利的事件,是近年来REITs和CMBS的发展越来越快。城市运营最大的难题,是会有大量的持有性物业沉淀下来,导致公司资产不断加重,影响资金周转效率。近两年,中国金茂已经发行了几笔CMBS产品,利率低至2.65%。后继随着REITs产品的应用范围越来越广泛,中国金茂可以把资产做得越来越轻,这对提升自身的发展增速,是一个强力支持。

从2010年全面严格征收土地增值税以来,过去十年间,高周转一直是很多房企追求的方向,希望用规模优势,来最大程度缓解土地增值税所带来的净利润率下滑的影响。由此,高杠杆成了很多企业的杀手锏。但在“支持上市房企积极向新发展模式转型”的大背景下,高杠杆时代已经一去不复返了。

经过3个季度的市场洗礼,地产开发的行业形势已经非常清晰,可以说是自1998年商品房全面发展以来,最为明朗的格局。大量高负债企业在失去拿地能力后,行业重心前所未有地倾向于国企,尤其是集中在头部央企身上。

同时,单纯的住宅开发,随着三道红线对负债规模增速的严格限制,也无法再满足大型房企进一步提升利润空间的需要。未来的市场主导,属于融资能力强、负债成本低、产品优势大、多元化优势明显、经营能力突出的大型房企。

上市的房地产公司中,央企也有不少,但同时具备前面几个发展优势的并不多。中国金茂经过十几年的扎实沉淀,以城市运营为主导的各项布局,基本都进入到成熟阶段,开始体现真正的发展成果了。

今时今日,我们再回顾中国金茂过去几年的各项布局,会发现这是一个具有足够前瞻性的庞大计划,尽管期间也经历了行业性增收不增利的逆局,但一个具有鲜明企业风格的经营模式,已经进入到充分运转状态,而且完全符合新发展模式的内涵和方向。

2022年,房地产正处于一个全新的发展时代,新发展模式下,谁能率先适应,谁就拥有更好的未来。对此,中国金茂已经走在了行业前列,其城市运营的成功范例,对整个行业都有很强的借鉴意义。一直以来,中国的房地产行业对整体经济贡献巨大,但风险也长期隐藏,期待新发展模式,带给我们一个不一样的地产行业吧。@今日话题 $中国金茂(00817)$ $金茂服务(00816)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP