(原标题:海印转债价值几何?)

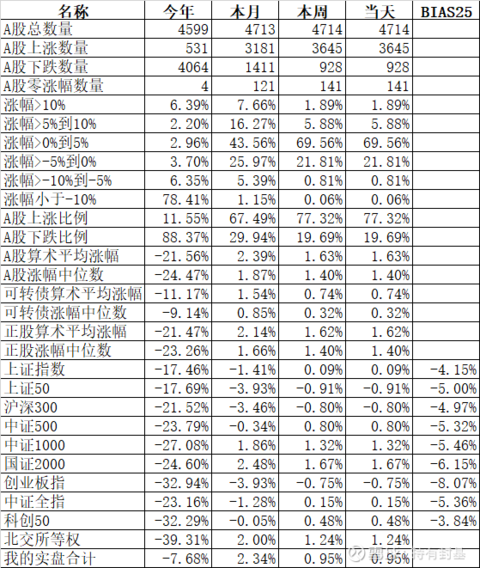

今天又是一个分化的日子,大票指数下跌,小票指数上涨。涨幅最好的宽基指数国证2000上涨了1.67%,而跌幅最大的上证50下跌了0.91%。

上证50接近前低。56个行业板块中造纸、航空、环境保护等大部分板块上涨,酒店餐饮、酿酒、媒体等少数板块下跌。77.32%的个股上涨,上涨中位数高达1.40%

国证2000表现一好,可转债表现当然会不错。就是可转债涨幅落后正股涨幅。低价债涨幅落后高价债涨幅。这也很正常,跌的时候就反过来了。

海印转债2022年6月7日到期,但交易最晚时间是5月23日,正好还有10个交易日。期权的价值确实不高了,但今天收盘后依然有7.13%的转股溢价率,有人说还有价值,有人说已经没有价值了。那到底有没有价值呢?我们做个详细的计算。

10个交易日后有3条路可以走,第一条卖出,第二条转股,第三条到期还钱。到期还钱不是100元,而是108元加上2%的利息。对个人而言,这2元的利息扣20%是无法避税的,到手只有1.6元,但这8元的补偿到今天也不是特别明确是否要扣税,在历史上有扣20%税的也有不扣的。如果不扣,那么到期有108+1.6=109.6元,按照今天110买入计算,10天的收益率=109.6/110-1=-0.36%。如果这8元要扣税的,那么到手=106.4+1.6=108元,10天的收益率=108/110-1=-1.82%。

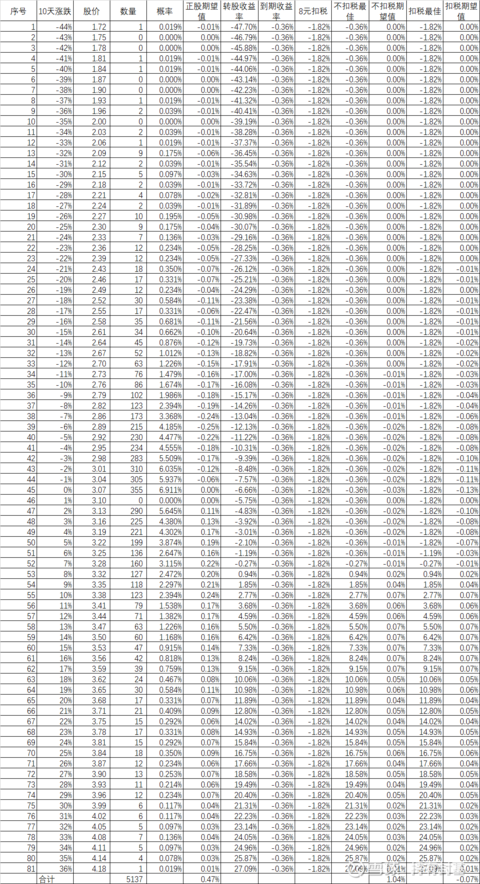

不管扣不扣税,或者亏损1.82%,或者亏损0.36%,就没有意义了吗?不是的。关键是这10天里涨跌多少。合理我们做个假定,假定海印正股这10天里的涨跌,最符合海印正股历史上5137个交易日10天的涨跌概率。我们做了一个统计,海印股份历史上5137个交易日,跌幅最大44%,出现过1次;涨幅最大36%,也出现过一次。计算出从上涨36%到下跌44%的出现的概率。

我们先计算出如果正股下跌44%,那么转股的收益率= 100*股价/转股价/买入成本-1= 100*1、72/2.99/110-1=-47.70%,也就是说如果10天后出现极端情况,正股下跌了44%,那么这个时候转股将亏损47.70%,但如果不转股呢?假定不扣这8元的税,那么我们的收益率是-0.36%%。当然我们选择最佳方案是不转股取得-0.36%的收益率。

再出现一个极端情况,10天后正股上涨36%,那么这个时候转股的收益率高达27.09%,不转股不扣税的收益率还是-0.36%,我们当然选择转股获得27.09%的收益率。

历史上正股从上涨36%到亏损44%的81种情况可以计算出对应的最佳策略的期望值是1.04%,如果10元要扣税的,出现了负收益的期望值:-0.07%的收益率。我们还可以计算出如果10天后正股的涨跌最符合历史上的涨跌,那么期望值是0.47%。

所以这个结果有点鸡肋了。如果你是机构投资者,这8元的20%的税都可以抵扣的,那么确实买进海印转债是有意义的,但如果你是个人投资者,而且这8元的补偿可能还要扣除20%的所得税,那么这个10天的期望值还是负的,参与的意义不大。

不扣税和扣税的期望值1.04%%和-0.07%是建立在假设未来10天的涨跌最有可能复制历史的基础上。其他可转债也可以用这种方式估算一下价值。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP