(原标题:2022年的“市场底”过去了吗?当下最好的投资策略可能是什么?)

日前,半夏投资李蓓,在其官方微信公众号重提其“熊市四阶段论”。与此同时,分析了“股市三个底”的理论。

关于熊市四阶段的分析和解读,风云君此前已经有过分析了,有兴趣的球友欢迎移步市场到底了吗?和 管中窥豹,“董承非首发翻车”、“半夏李蓓熊市四阶论”,我看到了遍地黄金两文。今天,我们着重来分析下股市的“三重底”理论对于当下我们思考投资策略的启示!

目前来看,政策底确认,大概率是一件“共识”性的事件。即便有些读者不觉得3月16号中午的会议是政策底,那4月27日-29日以来的一系列关于“适当放松平台经济监管”“稳定全国经济大盘”等精神的释放,肯定也说明了政策底的确认!

就风云君的个人理解来说,政策底实际上是3月16号午盘就出现了。所谓“底”,就是说不会再变差了。从这个原始概念理解,那天就是政策底。即便那天不是最顶层的发声、甚至连配套动作都没有,但的的确确呈现出了边际好转!

政策底已现,大概是共识。关键是“市场底”!

关于这一点,风云君比较赞同李蓓文章中的话:“估值底很可能在4月底的低点已经看到”。当然,李蓓说的是估值底,风云君用市场底代替,本质上是一样的:

在某一天里,股市的市值/指数的高低=估值*盈利。极短区间内,盈利不变,那市场就是估值。

风云君觉得,大概率是不会的。我们从理论和现象两方面进行梳理。

从理论角度来说,前期为什么下跌?本质还是因为对未来企业盈利的担心。当然有交易层面的二次冲击,但整个事件的导火索、出发点和核心驱动力量,一定是对未来企业盈利水平的担心——无论是因为冲突导致上游原材料涨价、抑或封控导致下游需求减少,等等。

这层逻辑换一句话说就是,后期盈利的正常下降,已经是反映在价格里了,所以当真实业绩落地,反倒开始涨了——这就是所谓的“利空出尽是利好”!

从现象层面,风云君也看到了一些很有意思的东西,跟大家分享下。核心说明:能够预期到的风险,都不是风险。

(1)中概代表阿里巴巴,在5月26日美股盘前公布财报以来,3个交易日,上涨近20%。

阿里巴巴的这种上涨,是因为其业绩当真非常优秀吗?

其实也不是,更多的原因其实是预期差的因素:当所有的坏因素都被price in了,可能也就没有什么坏因素了。

(2)A股龙头宁德时代绩后走势,也说明了这一点。

由于其Q1业绩不尽如人意,在公布业绩之后,低开10%+。但是低开高走,也仅4个交易日之后,就回到了业绩披露之前。基本上算是一个非常短期的冲击了,说明市场有一定预期。

但是会不会有变数呢?可能是有的。

主要的变数在于,当真实业绩披露的时候,是否真的大幅低于预期。虽说根据我们能看到的情况,这种概率似乎并不算高,但是市场有意思的点就在这里:

——我预期没问题,但是也保不齐。

——我觉得市场可能有二次冲击,索性就等一等。

就在这样一种纠结的状态中,市场到了一种不上不下、略显尴尬的位置。

在此情况下关注到可转债策略,也是源于风云君和一位业内朋友的沟通:在想要抄底、但又想要一定的保护的情况下,可转债策略本身,可能是一个比较好的选择;甚至在一定程度上,是现阶段相对于纯权益、纯债券而言,最好的策略选择了。

可转债策略好就好在:回撤行情下,多少显示了债性的抗回撤能力;而在反弹时,其权益属性又能够有相当的进攻性。

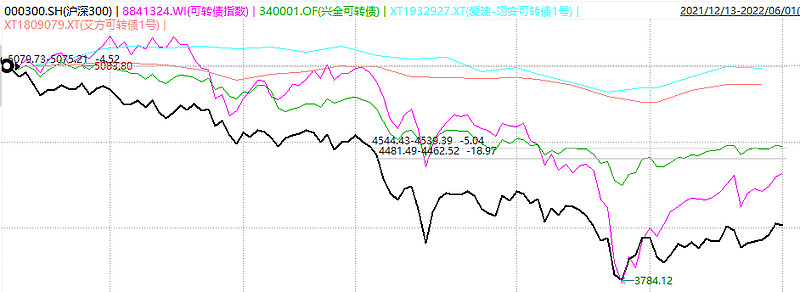

从实际数据来看,在这一波回撤之前,沪深300的高点出现在2021年的12月13日。从2021年12月13日到2022年4月26日,二者的走势对比如下图:最终的结果是基本走平,但是如果不是最后一周的情绪发酵,以及可转债本身的流动性问题,在整个回撤过程中,可转债指数基本上保持了相对5%-10%的超额。

而在反弹阶段,也已经有差不多8%左右的超额了。

而且,更为关键的点在于,假如有比较优秀的管理人,可以在可转债指数的基础上,做出一个超额收益,那岂不是就更香了吗?

下图展示了几家雪球站内可转债方面做得很不错的管理人的代表性产品、可转债指数和沪深300指数的走势对比。出于合规要求,我们隐去了业绩。但的确可以看出,可转债投资,的确是复杂行情下一种值得考虑的策略!

有感于李蓓文章和市场行情的思考。一点想法。

#可转债# #市场回暖,可转债基金迎来配置良机?#

$兴全可转债混合(F340001)$ $翊安投资可转债3号(P000858)$ $艾方可转债1号A(P001201)$ $悬铃稳健1号(P001206)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP