(原标题:一文通览!七家可转债玩家的核心情况)

近期,风云君已经写过很多关于可转债投资方面的文章了,围绕“转债投资逻辑、转债管理人的背景”等进行了探讨。

今天,我们再进一步,介绍一下当下私募行业,可转债策略的主要玩家们!

(1)睿郡

睿郡资产实际还是在做权益的。风云君之所以把睿郡加入可转债玩家,有两点原因:

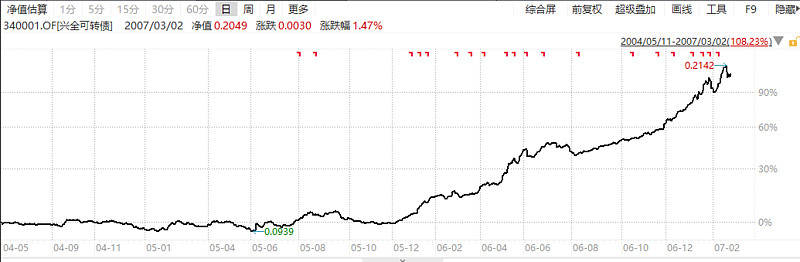

其一,睿郡老大杜昌勇是当下最红的公募可转债基金兴全可转债的第一任基金经理。该基金在2010年以前是唯一的公募可转债基金,杜昌勇在任职期间的业绩可谓亮眼(如下图),也成为了他整个职业生涯的代表作。

其二,当下杜昌勇的代表性产品中,仍然配置有10%+的、10多只的转债。这也成为今年睿郡产品能够大幅跑赢市场指数的重要原因。

(2)翊安

翊安在可转债领域的名气,就无须多言了。这是一家久负盛名的主观可转债玩家。目前可转债策略的产品规模15亿左右,远未到上限。据说,这个策略的规模,可以做到50个亿。核心人物张惠萍,11年公募经验,7年私募经验,先后担任兴全基金和兴聚投资的行研及基金经理,是可转债领域的老玩家了。

翊安在可转债策略领域的产品线分两条:其中一条线是以转债仓位为主、权益仓位为辅(翊安A),一条则以权益仓位为主,转债仓位为辅(翊安B)。其中,前者的转债持仓集中度比较高,基本上转债数量在10个以内;后者相对会分散些。这种双产品线的设计,肯定也是为了满足不同客户的需求。

翊安的业绩来源,从行业来看,主要是电子、电气设备和化工。能够看出策略本身,对于成长类资产,还是有追求的。

(3)理成

理成的核心人物吴圣涛,2012年加入兴全,代表基金兴全商业模式近6年年化19%。兴全商业模式前后3位基金经理,可以说都相当有分量:董承非、吴圣涛和乔迁。

理成的权益部分占了比较大的权重,这跟吴圣涛过去的履历,的确也是强相关。虽说他有17年的转债投资历史,但是生涯代表作的确是权益产品。

目前理成转债策略的代表性产品采用“安全边际的成长股价值投资+可转债投资”的复合策略,同时辅助使用大宗交易、定向增发等交易方式。可转债投资主要起到增强均衡性作用,以及风格转换期的先导配置。基于此,其产品的波动性也会相对大一些。

(1)艾方

艾方是一家量化公司,2012年成立,参与了中国第一批的期权交易。公司发展至今,共获得四次金牛奖,可以说是很受认可了,最新规模接近百亿。核心人物蒋锴,有华尔街背景,先后在韦氏资产管理公司和德意志银行纽约自营部担任投资经理,管理的资产总额达10亿美金,08年回国,组建了东方证券自营的另类投资业务条线。

艾方的可转债策略,从2018年1月进入实盘,运转至今。转债产品在艾方总体产品中的占比并不是特别高,但是是有专门的转债条线和转债产品的,而不是作为某种产品的补充。

与公司整体的策略框架相一致,艾方的转债投资采用的是量化的投资方式,共分为6种细分策略。风云君正好手头有他们策略介绍的资料,如下图所示:

其中的轮动策略和统计套利策略可能较易搞混,我们稍加解释:轮动策略着眼于可转债本身价值的计算,在此基础上的资产投向也是转债。而统计套利相对专注于债和股之间的价差及套利机会,最终的投向可以是股,也可以是债。

这6种细分策略又大致划分为两大产品线:主做轮动策略的(我们称之为艾方A),以及叠加多种策略的(我们称之为艾方B),有关注的朋友一定要深入研究不同产品线背后具体的逻辑。

(2)悬铃

悬铃是一家套利策略的管理人。风云君之前详细介绍过套利策略,有兴趣的朋友可以去翻下历史文章。公司2016年成立,2018年的2月开始发行产品。

悬铃的套利策略中,有85%都是可转债套利。所以,可以说是一家主做可转债的管理人,可转债浓度很高!

公司也是通过量化策略进行可转债投资的管理人。通常持券50-60只,单票不超过3%,单行业不超过12%。换手率也很高,在50-100倍之间,有非常强的量化特征。

可转债目前总额20亿+,产品线也分为两条:全对冲的转债套利(悬铃A),规模会稍大一点;剩下的产品(悬铃B),会留有30%多的多头敞口。这种底层策略的不同,也就导致其波动率和回撤水平,还是有一定的差异的。有对冲仓位,算是悬铃的重要特色了!

(1)纽达

纽达的核心团队组建于2006年,全球市场做T0起家。一直到2014年为止,每年正收益,这也算是其很有亮点的地方。公司2018发行首支产品,2019开始发行转债、指增和中性产品。

核心人物邬雄辉,清华大学建筑系毕业,毕业后还曾转学香港。2006 年从安永审计部辞职创业,在内地和香港从事量化投资,有十六年的经验。2018年带领团队转型资管业务至今。

这公司有意思的一点是,投研团队在这几家里绝对算是超配了。20亿上下的规模,配了接近20个人的投研。当然这种团队配置,部分也可能是因为其策略属复合策略:量化基本面为主的多策略投资,会有20%左右的主观介入。

纽达在操作上基本满仓、分散持仓(40-70只的标的)、周度调仓,年换手率在5-10倍,整个组合显示出比较高的波动率和一定的进攻性。

(2)盈峰

盈峰资本比较有意思的一点是,它的控股股东是盈峰集团。那盈峰集团又是谁呢?是易方达的并列第一大股东。这个公司的产业发展,横跨了多个行业。

其核心人物何伟鉴,人大学士,曾在中山证券担任债券基金经理,负责交易所、银行间债券投资工作,长期专注可转债投资,已经有十年以上的投资经验了。2017年11月加入盈峰资本。

这家公司在策略方面,也是主观+量化,但是以量化为主。策略持券100-120只,量化单券不超过2%,主观单券占比在2%-5%。在行业方面也严格保留敞口,单行业占比不超过15%。

仓位管理上,以85%为中枢,上下浮动。年换手率在2-4倍。公司业绩层面不错,核心产品据说年年正收益。

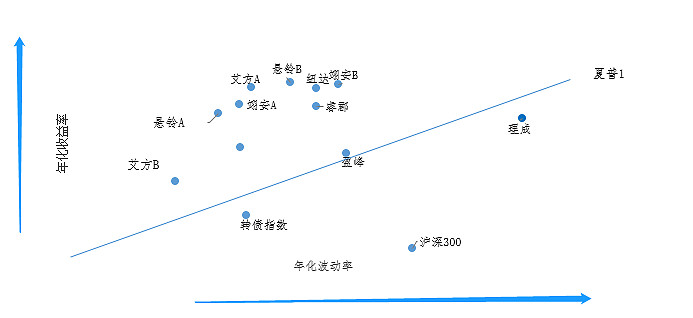

最后,风云君根据自己拿到的数据(由管理人提供、计算所得),对本文所提及的核心管理人的产品策略,进行了收益和波动的相对定位,仅供读者朋友参考!

#市场回暖,可转债基金迎来配置良机?#

$悬铃A号(P001209)$ $艾方可转债1号A(P001201)$ $翊安投资可转债3号(P000858)$ $睿郡5号B(P001015)$ $纽达投资可转债一号(P001177)$ $理成圣远1号B期(P001006)$

风险提示:本文仅为个人观点,不构成任何投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP