(原标题:内功渐入佳境,静待王者归来)

牧原在2020年的超高速扩张确实为随后几年的经营造成很多问题,包括但不限于效率下降、成本上升、资金危机、扩张暂停等,这也是最近一年多股价低迷最基础的原因。

但是我们同样也应该看到,牧原的管理层在2020年年中就发现了这个问题,从2020年下半年开始就把企业经营重心放在了降低成本上,同时在2020年下半年开始降低了固定资产建设速度,更是在2021年三季度末暂停了绝大部分在建工程的建设。

在这两年多的时间里,牧原苦练内功,虽然仍然受到冬季季节性疫情高发的影响,但仍然在生产成绩上不断取得突破,可控成本持续下降,内功渐入佳境。

而随着成本的下降和现金流的改善,公司必然重回扩张轨道,那个曾经兼具成本优势和扩张性的养殖龙头必将王者归来!

一,生产效率提升

生产效率最直观的体现就是成本,牧原当前15.5元/公斤的成本可能有些人并不满意,但是如果我们去除掉原料价格上涨的不可控因素,牧原当前的成本相当于一年前的14元/公斤,或者非瘟前的12元/公斤。

纵向对比,牧原去年同期成本在15元/公斤以上,非瘟前的成本也在11.7元/公斤左右,目前的可控成本已经基本恢复到非瘟前的水平。

而横向对比,牧原在非瘟前11.7元/公斤的成本相比于行业平均成本12.5元/公斤左右仅有不足一元的成本优势,相比于当时上市公司12-12.5元/公斤的成本优势也不足一元。而当前,大部分上市公司普遍成本在18元/公斤左右,行业平均成本也在16.5-17元/公斤左右,牧原的相对优势反而是扩大的。

能够取得如此优异的成绩,靠的是全群健康状况提升、生长效率的提升、生殖效率的提升等多方面的进步。

1,全群健康状况提升

也许有人会说,牧原当前的死亡率仍显著高于非瘟前,相对成本根本不可能接近非瘟前的水平。实际上,对养殖成本影响更大的是全群健康状况,而死亡率只是全群健康状况的一个观察指标。

举个例子,两群同样100头猪,一群从出生到出栏没有一头死亡,但是经常发烧感冒,一旦得病就要看病打针吃药,同时在患病期间猪只吃饲料不长肉甚至还有可能掉膘,另一群猪有在出栏前有十只陆续突发心脏病死亡,这种突发死亡不用治疗,剩下的90头从出生到出栏从不得病,而且每天生活在舒适的环境中健康成长。真正核算成本,第二个猪群的成本可能反而会更低一些。全群健康情况的改善可以提升生长速度降低饲料消耗,同时减少兽医支出和兽药支出。

牧原在非瘟后全群健康状况的改善主要来自于新式猪舍的建设推广和智能化设备的研发应用。

牧原在历史上十分重视猪舍的研发,在非瘟疫情发生之前,牧原就已经研发建设了20多代猪舍,实现了规模化-集约化-机械化-自动化的进化,在非瘟前就已经基本实现了通风、温控、上料、清洗的自动化。

牧原在2018年四季度确立了以完善的生物安全防控体系作为应对非洲猪瘟疫情的核心策略,而空气过滤、多重隔离、多重洗消、智能化设备等固定设施的建设是生物安全防控体系的硬件基础。因此从19年四季度开始,对已经完工的猪舍并没有立即投入使用而是优先进行了非瘟防控改造,对已经在建的猪舍也根据进度进行了相应的改造。在2019年二季度对这些未投产场基本改造完成后,牧原开始了大规模的急速扩张。而在随后的扩张中,建设的是围绕 疫情防控而重新设计的新式猪舍,而随着智能化设备的大量研发和应用,牧原的猪舍又以智能化为核心进行了新一轮的升级。依靠这些新式猪舍和智能化设备,以及严格的疫情防控措施、高素质的养殖人员,牧原不仅实现了对非瘟疫情的有效控制(注意,是有效控制,不是完全免疫),对其他传统疫情、传统的微生物源性疾病也都实现了有效控制,大幅降低了猪群发病概率,大幅提升了全群健康情况。

2,生长效率提升

有了先进的猪舍,接下来就需要优秀的人才。

2020年牧原人员的的大幅增加确实带来了管理能力和技术能力的稀释,管理效率和生产效率都出现了下降。经过两年的时间改进,中层管理人员的素质已经显著提升,之前较难解决的基层工人素质问题经过长时间的努力和优胜劣汰,整体素质也明显提升。

生产效率的提升也就水到渠成。

凭借先进的猪舍和优秀的人才,牧原在去年上半年在某标杆场出现了育肥阶段日增重超1000克的超级成绩,下半年全群突破了育肥阶段日增重750克的瓶颈。据悉今年二季度全群育肥阶段日增重超过800克,同时超级成绩得到复制,目前已有多个养殖场实现了育肥阶段日增重超1000克的超级成绩。

除育肥阶段日增重外,料肉比、育肥阶段人均饲养数量等生长指标也都出现了持续改善。而当前出栏生猪的全程存活率指标因为仍受冬季疫情影响,没有出现明显改善,但是由于影响存活率的另一个指标-基层人员素质的明显改善,因此在二季度疫情明显改善后,即期存活率指标开始明显提升。8月份开始,随着冬季疫情影响的消除,成本将出现持续的下降。

3,生殖效率的提升

牧原在非瘟前PSY曾经达到24左右的水平,19年二季度新式猪舍改造完成投产后,牧原进行了大规模的二元回交留种,能繁母猪短时间内大规模增长,但是由于降低了选种标准,生殖效率出现下降,PSY一度下降到不足22。

2019年上半年,二元回交技术出现重大突破,从轮回二元体系突破至二元三系育种体系,生殖效率相比传统轮回二元体系明显提升。进入2020年二季度开始,通过新技术生产、经过更高标准选育的能繁母猪陆续进入配种阶段,2019年新增的低效母猪被陆续淘汰。

2021年,牧原的能繁母猪存栏基本停止增长,而二元回交体系仍然在源源不断的提供高质量种猪,因此牧原不断提高留种标准,加大淘汰力度,2021年全年淘汰了280余万头能繁母猪,2022年上半年又继续淘汰了100余万头。一年半时间淘汰了400万头左右的能繁母猪,淘汰量甚至是存栏量的1.5倍以上,这种优中选优的策略使得种群整体生殖效率不断提升。据悉目前经产母猪胎均健仔数已经刷新历史最好成绩,预计全群平均PSY已经超过非瘟前的最好成绩24,达到25左右。

二,出栏效率提升

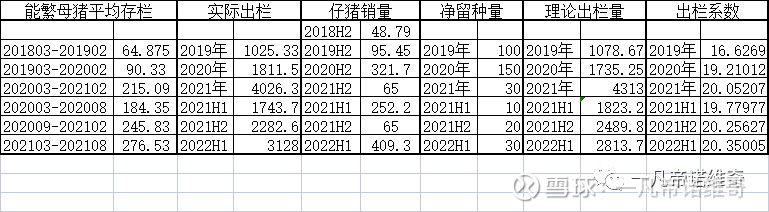

牧原在历史上,每年的出栏量都和前一年3月至当年2月的能繁母猪平均存栏量有重大相关性,在《牧原历史出栏量复盘及预测》一文中,我将相关性系数表示为“出栏系数”并介绍了详细的测算方法。

出栏系数是综合了生殖效率、生产效率和出栏结构的综合指标,在生产上并无实质意义,只用于体现公司的出栏效率和预测未来出栏量。

根据此文介绍的方法和近期数据,我计算了一下最新的出栏系数。

首先更新一下牧原近期能繁存栏,其中季度末月份能繁存栏以公司月报为准,非季度末月份为个人推测。

然后是测算结果:

可以看出,受疫情影响,牧原2019年出栏效率较低,2020年效率明显提升,虽然受快速扩张拖累,但2021年出栏效率较2020年仍有提升。2020年下半年出栏效率高于上半年,而今年上半年出栏虽然受到冬季疫情较为严重的影响,但相比去年下半年仍有提升。

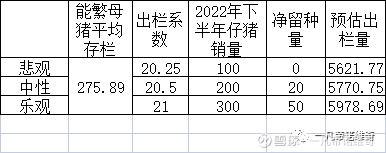

影响今年出栏的是去年2月至今年3月的能繁母猪平均存栏,这一数据已经确定,为275.89万头。对于2022年全年出栏系数,悲观预估为与去年下半年相同的20.25,中性预估为20.5,乐观预估为21,基于假设,测算今年出栏量如下:

几乎可以确定,今年的出栏量将超过年报指引5000-5600万头的上限。

三,资金情况的明显改善

在今年春节后至二季度初的这段时间,猪价长时间低于牧原的现金成本,经营性现金流持续流出,还面临着偿还部分债务和回购部分少数股东权益的局面,资金压力较大。而且在当时,整个行业对下半年的猪价都比较悲观,对全年现金流的预估也较为悲观。

根据网上流传的去年年底牧原内部对今年猪价的预估和年报对出栏的指引,不考虑定增的60亿,今年经营性现金流流入仅为100亿元左右,完全不足以覆盖利息支出、部分到期债务净偿还和少数股东权益回购,更遑论继续建设扩张。

但是今年猪价的实际运行明显好于牧原之前的预期。在《牧原股份2021年度股东大会见闻及感想》中,我结合当时的期货价格预测牧原全年现金情况将足以支撑继续扩张,而目前猪价的实际情况还要好于当时的期货价格,因此预估全年现金情况将好于之前预期,在不考虑定增情况下,下半年经营性现金流入即可超过200亿元。在明年全年均价低于牧原现金成本的可能性几乎为0,同时明显经营性现金流入规模也很难低于明年的债务利息、部分债务净偿和部分少数股东权益回购的资金需求,今年并不需要储备现金应付明年的资金缺口。

牧原之前透露过当前最大的目标是降低资产负债率,但是降低资产负债率并不是只有降低负债这一种方法,增加资产也可以降低资产负债率。回购的少数股东股权将增厚资产,同样降低资产负债率,而建设猪舍,提升固定资产,同样可以降低资产负债率。更何况,现在银行放贷压力巨大、放贷极端困难的情况下,即使牧原想提前偿还贷款,恐怕银行也不会答应。

牧原去年年底拥有固定资产产能7000余万,已开工未完工的在建工程产能1500万头左右,已经经过发改委备案和环评公示的储备项目1500万头左右,合计产能一亿头。1500万头未完工产能续建完工大概需要80-90亿元资金,1500万头储备产能完工大概需要180亿元资金,距离一亿头产能合计需要260-270亿元资金。如果定增能够顺利落地,加上今年下半年的经营性现金流入就差不多足够。即使需要净偿还部分债务和回购部分少数股东股权,按照目前的猪价趋势,明年也足以完成一亿头养殖产能,同时完成3000万头以上的屠宰产能。

四,王者归来

有了充足的圈舍,有了二元三系育种体系,牧原能繁母猪的扩张已经不存在任何障碍。以牧原现在的养殖规模和技术进步,在完全不降低留种标准的情况下,牧原也足以做到每月净增能繁母猪十五万头以上。

最大的问题是,牧原会扩张能繁母猪吗?

根据调研了解,牧原今年6月份开始外售商品猪中的母猪比例开始明显下降,显示出牧原最晚在5月份就开始增加了留种的规模。这些被额外留种的母猪将在8月开始陆续配种,最晚在十月初发布的9月月报中,我们将能够观察到牧原三季度的能繁增长规模。

至于究竟能够增长多少,牧原重回扩张的决心有多大,我们将拭目以待。

$牧原股份(SZ002714)$ $牧原转债(SZ127045)$ $畜牧ETF(SZ159867)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP