(原标题:2022年Q2美团财报简评)

今晚19点,美团将召开业绩发布会,王兴等高管将出席解读这份财报并回答分析师提问,如果你有兴趣,欢迎来我的同名视频号直播间和我一起“收听”。发布会结束后,我们可以进行30-60分钟左右的互动问答。

26日港股收盘后,美团发布了截止6月30日的二季度财报。以下是财报主要内容及笔者整理的跟踪数据:

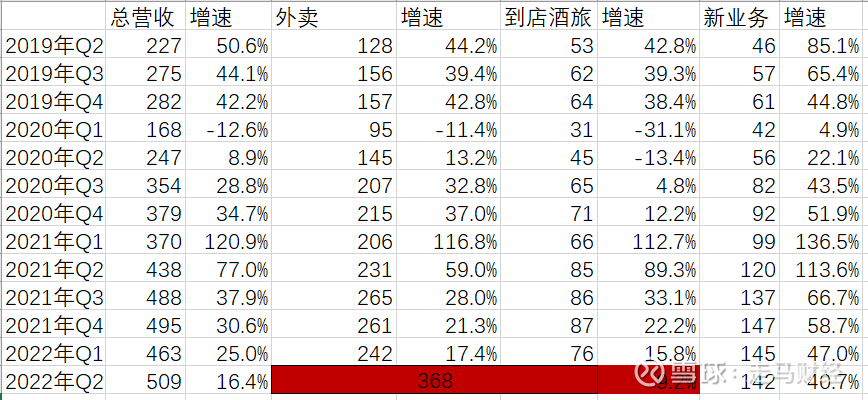

季度营收509亿,同比增长16.4%,远超预期,此前市场预期中枢在490亿。考虑到疫情对外卖、到店酒旅都有巨大影响,尤其是到店酒旅业务,这个增长速度颇为惊喜。

本季度开始,为了反应公司发展趋势、业务策略,美团将外卖、到店酒旅、美团闪购、民宿及交通票务业务合并组成本地商业板块,新业务则包含美团优选、美团买菜、电商、快驴、网约车、单车、电单车、充电宝、餐厅管理系统等。这样做还有另一个好处,就是同业无法窥见外卖、到店各自的经营细节了,唯一苦了的是分析师们了。

毕竟美团闪购已经是一项比较大的子业务,如果继续留在新业务板块,过不了几个季度新业务营收可能就成为第一大营收板块。更重要的是,闪购和外卖有太多业务协同,盈利模型也几乎一致,民宿和交通则和到店酒旅有相似的业务模型。

合并后的本地商业业务营收368亿,同比增长9.2%;新业务营收142亿,同比增长40.7%。

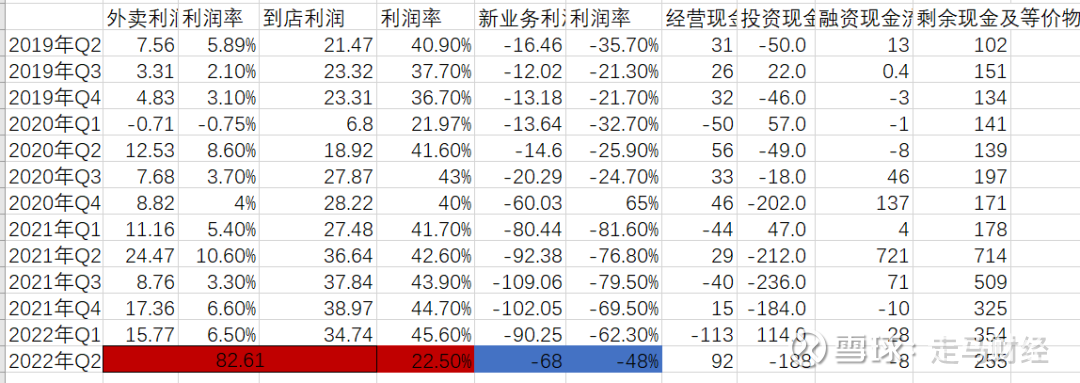

按照非国际通用会计准则(更能反映企业实际经营情况),美团二季度EBITA净利润20.6亿,净利润率4%,同比扭亏,利润率提升了9个百分点。经营利润为-4.9亿,利润率-1%,去年同期经营为-32.5亿,利润率-7%,同比缩窄6个百分点,环比缩窄11个百分点。

如果说营收表现是远超预期,那么利润表现则可以用惊艳来形容了。市场普遍预期二季度经营亏损在25亿左右,美团比预期少亏了20个亿,且比市场预期早了两个季度实现non-gaap盈利。

从各项成本开支看,销售成本354亿,占总营收的69%,自从2020年Q3进入社区团购业务以来,美团的销售成本增长较快,占营收的比重也大幅上升,最高峰的2021年Q1该数据攀升至80.5%,随着新业务进展顺利,销售成本比重也一路向下,目前的销售成本比重已经下降到跟进入社区团购业务以前类似。

营销(含市场补贴)开支90亿,占总营收的17.6%,较去年同期下降17%。研发成本52亿,占总营收的10.2%,“零售+科技”战略落地,继续重投入科技研发。行政开支25亿,占总营收的4.9%,基本保持稳定。

展开来看三大业务各自的利润情况:

外卖业务自2019年开始进入盈利通道,仅疫情期间的2020年Q1小幅亏损;到店酒旅一直是利润比较稳定的业务,但是比较容易受疫情影响。

值得一提的是,二季度国内网络零售额中非实物类——主要跟酒旅相关——仅3651亿元(统计局数据),同比下滑37.5%,环比下降25%,这是过去9个季度历史最低值,也是过去21个季度中的历史第二低,仅比2020年Q1高18亿元。

合并了外卖和到店酒旅的本地商业,本季度录得82.6亿元的盈利,除了到店酒旅韧性十足,抵御了疫情的毁灭性打击外,外卖和闪购——尤其是后者的盈利模型得到改善,客单价有所提升是关键。

新业务本季度亏损68亿,环比少亏22亿,同比少亏24亿,利润率-48%,较去年同期缩窄近30个百分点,只能说下手比较“狠”。一方面美团优选的亏损比例继续下降,另一方面美团买菜等新业务发展迅猛,这种趋势估计会得到延续。

本季度经营性现金流入92亿,投资流出188亿,融资性现金流出8亿,季度末公司剩余的现金及现金等价物还有255亿,若包含短期理财,则共有820亿元储备,现金流非常充裕。

最后我们来看看一组运营数据:

截止6月30日的季度,美团年度活跃买家数达到6.85亿,环比减少800万,说明疫情确实影响了一部分用户的消费延续性,另外,随着美团在优选和传统电商方面追求更高质量的增长,一部分非目标用户亦随着时间推移而消失,是很正常的表现。商户数920万,环比增长20万,考虑到优选和实物电商的招商已经基本告一段落,新增商户绝大部分来自本地商家,在900万的高基数下仍有20万增长,疫情之下实属不易。即时配送订单合计日均4459万单,其中闪购订单日均430万单(财报数据),美团买菜大约日均70万单(第三方数据),餐饮外卖日均大约3959万单,闪购日订单量同比增长大约65%(去年同期大约260万单),美团买菜日单量同比增长大约100%,餐饮外卖在疫情执之下保持了足够的韧性,仍取得同比2.9%左右的单量增长。全平台用户年均交易次数38.1次,同比提升16.2%,用户粘性继续提升。$美团-W(03690)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP