(原标题:只买一只基金的新选择?)

我在《如果只买一只基金长期持有,你会怎么选》中得出的结论是,如果只买一只基金,FOF(基金中基金)会是比较好的选择,尤其跟踪基金指数的FOF因为策略稳定、透明而应该成为首选。

一个偶然的机会,了解到有对标偏股混合型基金指数、通过拟合指数实时持仓效果、并在此基础上作策略优化的量化策略,通俗地说,就是以偏股混合型基金指数作为增强标的的主动量化基金。

我在《一直在找的那只权益基金,不经意间碰上了》介绍了乔亮管理的万家量化睿选混合。

其实这样的主动量化基金还不只这一只,杨梦管理的博道远航混合和曲径管理的中欧量化驱动混合也是相似的主动量化增强策略。

每一只基金采用的策略细节我们不得而知,但策略的主要方法应该是相似的。

万家量化睿选混合和博道远航混合的思路非常相近,前者是在偏股混合型基金指数基础上优选基金构建“优秀主动权益基金指数”,再通过对该指数实时、准确的持仓估计做策略增强;后者是定期从普通股票型和偏股混合型基金里优选部分头部基金经理,根据优选基金经理所管理基金定期报告最新公布的重仓持股,经优化后形成优选基金重仓指数,在此基础上,嫁接博道多因子模型做增强选股,目标是战胜优选基金重仓指数

此类策略的关键是对指数实时、准确的持仓“估计”,它是策略增强的基础。

主动权益型基金一年有两个准确全持仓,一个来自半年报,一个来自年报。另外就是每个季报之后15个交易日公告的前十大持仓。不过这些持仓数据都是滞后的,不能直接拿来做持仓依据。

基金(指数)每天净值的涨跌幅,主要受配置的主要行业影响,比如说半导体大涨,它配置的半导体高,涨幅就会更高一点;半导体大跌,它的跌幅也会比较大,这是很直观和容易理解的。

通过分析基金(指数)连续净值涨跌与行业的涨跌幅的相关关系,可以大概率估计出来主要配置在哪些行业上,也就是说基金(指数)的行业分布有了一个估计数。这个估计数可以用前述的两个准确全持仓和四个前十持仓去校准。一年当中有六个校准点,然后实时用净值回归的结果,就可以估计基金(指数)全持仓的持股行业配置。

对偏股混合型基金指数或优秀主动权益基金指数作出准确的行业拆分后,再用行业内个股做实时效果拟合相对就容易多了。

而不同基金公司、不同的量化团队,其策略模型在细节上肯定会有较大差异,策略最终的效果也会有不同,短期内的差别甚至会比较大。

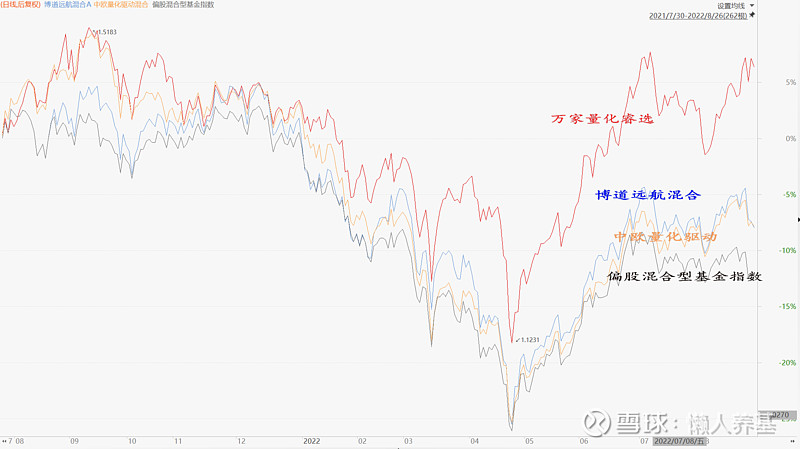

我们来看看2021年8月1日万家量化睿选采用优秀权益基金指数增强策略之后三只基金的回报表现。(博道远航是2021年6月1日开始采用类似策略,中欧量化驱动2021年1月1日起开始采用偏股混合型基金指数增强策略)

上图中红色、蓝色、橙色和黑色曲线分别是万家量化睿选混合、博道远航混合、中欧量化驱动和偏股混合型基金指数的走势图。

2021年8月1日至2022年8月26日,偏股混合型基金指数(809002)涨幅为-12.98%,最大回撤28.66%。

同期万家量化睿选混合收益率5.95%,相对偏股混合型基金指数的超额收益为18.93%;最大回撤26.03%,略小于偏股混合型基金指数。

博道远航混合收益率为-5.80%,相对偏股混合型基金指数的超额收益为7.18%;最大回撤29.49%,略高于偏股混合型基金指数。

中欧量化驱动混合收益率为-8.23%,相对偏股混合型基金指数的超额收益为4.75%;最大回撤32.24%,比偏股混合型基金指数最大回撤高出3个多百分点。

也就是说,全部三只主动权益基金指数增强基金在1年多的时间里都实现了对偏股混合型基金指数的超越,而最大回撤并没有显著放大,增强效果不错;其中万家量化睿选混合的回报表现是最好的。

当然,以一年多的时间来考察三只基金的策略表现是远远不够的,三只基金各自的量化增强策略后续是否继续有效尚待跟踪观察。

近几年A股市场基本上都是结构性行情,行业及风格极致分化,选对行业和风格是牛市,选错行业和风格就是熊市。在风格多变的市场中很难把握每个阶段的行业风格和收益,因此通过量化手段被动跟踪优秀基金指数持仓行业和个股、在此基础上作策略增强力争实现对指数超越的方式进行投资,也许是一个更好的选择。

本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

@今日话题 #雪球星计划公募达人# @雪球创作者中心 @ETF星推官 @雪球基金

$万家量化睿选混合(F004641)$ $中欧量化驱动混合(F001980)$ $博道远航混合

本文由 懒人养基 首发,版权归作者所有。未经许可严禁转载。欢迎朋友们转发朋友圈。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP