(原标题:聊一聊宁德时代的大超预期)

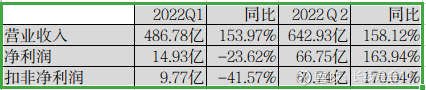

8月23日,新能源龙头宁德时代披露了2022年中报,1-6月公司实现营业收入1129.71亿,同比增长156.32%;净利润81.68亿,同比增长82.17%;扣非净利润70.51亿,同比增长79.95%。其中,二季度单季实现营业收入642.93亿、66.75亿、60.74亿,分别同比增长158.12%、163.94%、170.04%。

在交出一份难看的一季报之后,二季度的宁德在业绩端迎来了明显的好转,这也合理地解释了股价为何没有持续年初的沉沦,反而从5月份开始走出了一波较为强烈的反弹行情。由于账面数据耀眼,很多人因此而高呼大超预期,那么事情真的是这样吗。

二季度的逆袭

随着电动车市场的持续热销,动力电池产业也相应出现了需求井喷的火爆场景,然而层层向上传导之后,上游做动力电池所必须的原材料也因此水涨船高,进入了一个供不应求的阶段。一旦供求关系发生变化,看不见的手就会发挥作用,锂材料价格的快速上涨自然是在所难免。今年一季度,宁德时代出现营业收入暴增、净利润断崖式下滑的原因也就在这里,原材料价格相对于去年同期的迅猛涨价,直接蚕食掉了部分本该属于公司的利润。

那么问题来了,二季度原材料价格比一季度更高,为什么反而能够逆袭,实现营收、净利润同时高增长呢。答案其实倒也简单,那就是提价,将成本压力向下游整车市场传导。按照公司在业绩说明会上的阐述——二季度与客户进行价格协商后,盈利能力得到比较好的修复。如果仔细对照报表,可以发现中报公司整体毛利率18.68%,相对于一季报的14.48%,有着明显的回升,并且就二季度单季而言,整体毛利率已回升至21.85%。

通常情况下,新能源产业链是越往下游话语权越强。让终端消费者买账的是整车的品牌与口碑,大概率不会有太多人关心用的是哪家的电池,因此宁德对下游整车的话语权是较为欠缺的;但在面对上游时,由于原材料属于无差异化产品,宁德的话语权相对要强一些。这一特征最突出的体现就在于宁德的负债结构,长期以来总是应付(对上游的拖欠款)占比高高的,预收(下游预支款)占比小小的。然而,上游话语权虽然弱,可锂、钴、镍等材料都具有大宗商品属性,宁德最终还是会受到国际原材料市场价格波动的剧烈影响,也并不是那么的轻松愉快。

不过,当供求关系短期出现急剧失衡的情况下,这一切还是会发生一些细微的变化。例如今年上半年国内新能源车累计销量达260.0万辆,同比增长115.0%;而根据SNE Research数据,2022年1-6月全球动力电池使用量203.4GWh,同比仅增长76.8%,那么供求关系自然会倾向于动力电池这一方,为涨价提供了现实基础。但即使是这样,宁德时代还是不能向茅台一样直接出个涨价告示,你爱买不买完事,得通过协商沟通的方式向下游传达涨价意向,从而达成新的供货价格协议。

可能有人会觉得既然二季度能有效向下游传导成本压力就是一个很好的现象,管它是粗暴简单的提价还是和风细雨的协商,只要达到想要的结果就OK。但问题是下游整车本身就没几家赚钱的,大多数离开补贴就活不了,如果上游原材料因供求关系始终居高不下,持续跟随涨价几乎是不可能的,要知道如果把下游整车逼疯,估计整个产业链的成长游戏就没法玩了。

先天生意模式不好

中报公布当天,我在论坛上看到有位网友说宁德真TMD赚钱,还一天到晚哭穷借钱。对于这句话,我有些无语,不得不感慨这个市场实在有太多只看表象不深究背后真相的人,其实打开现金流量表就可以看到上半年获取经营现金流净额186.82亿,似乎挺不错,但随即向下瞟,资本支出高达247亿,哪有什么钱可言。再看资产负债表,货币资金好像增加了不少,结果公司直接解释为主要系本期向特定对象发行股票资金到位所致。

显然一切还是老样子,高资本支出模式下,赚得多花的更多,与茅台、腾讯在当初成长期的表现相差甚远,至于说具体为股东创造了什么,恐怕就真的就只能像芒格所调侃的那样,指着一堆设备、存货说这就是你的收益。或许有人会觉得无所谓,只要市场追捧,股价天天往上涨就行,生意本质到底如何,又有什么关系呢。理确实是这个理,但在脱离了价值的前提之下,一旦支付了过高的溢价,你又如何去保障自己不接到击鼓传花的最后一棒呢。

当然,高资本支出只是一方面,更要命的是从长远看,利很可能还会越做越薄。以下是动力电池的毛利数据,一直处于不断下滑状态之中,即使这两年行情如此景气,也没有任何改变的迹象。究其原因,当然不是公司不努力,而是受制于先天生意模式的短板,就像前面所聊到的,对下游整车缺乏强势话语权(在整车面前,动力电池事实上也是一种弱差异化产品,弱差异化产品夺取市场的方式仅仅只能是价格竞争),而上游又容易遭遇原材料价格的剧烈波动,可谓两边不讨好,毛利率受到挤压几乎是一种必然的结果。

全球第一其实很虚

很多情况下,宁德粉们最喜欢提及的就是全球市场占有率第一。2022年上半年宁德再次将这一点发扬光大,全球市占率达 34.8%,比去年同期提升6.2个百分点。这一点在我看来是很虚的,中报同时也披露海外业务占销售收入之比为19.7%,也就是说宁德时代靠的主要还是国内市场。我们知道我国是全球第一大汽车产销市场,无论是国产车还是合资车,只要在国内组装生产,从供应链降低成本考虑首先肯定是国产动力电池,因此托国内广阔市场的福,宁德很容易就可以取得所谓的“世界第一”。如果撇开国内市场不谈,在除中国大陆以外的国际市场占比仅为6.86%,其技术实力及产品品质真的像自己所说的那样独步天下吗,实在是有待商榷。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

@今日话题 @雪球达人秀 $比亚迪(SZ002594)$

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP