(原标题:假如回到2018年初(股票转债篇))

今天我们继续来看看,如果回到5年前的2018年初,股票又会怎么样呢?

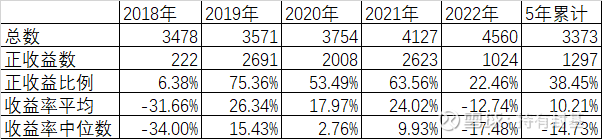

整体来说,5年里还是一头一尾的2018年和2022年(截止到9月16日)收益率的平均数和中位数是负的,而2019、2020、2021这3年收益率的平均数和中位数都是正的,而且正收益率的比例也是2018和2022这两年是小于50%,而2019、2020、2021这三年是大于50%的。

比较有意思的是2021年,这一年上证50跌了10.06%,沪深300跌了5.20%,但股票整体的表现还是不错的,主要跌的都是影响指数的大票。另外一个有意思的数是5年来累计的收益率的平均数是10.21%,而中位数却是-14.73%。为什么会出现这样的背驰现象呢?

这是因为股票的两级分化在5年里特别厉害。既有像天华超净、东方电缆这样的5年10倍股,也有像ST康美、*ST宜康这样5年跌去90%的股票。如果你在2018年初平均买入了所有的3373只股票而且持有不动,那么5年后得到的平均收益率是10.21%;如果你在2018年初任意买入1只股票,那么最大的可能是亏损了14.73%或者接近这个亏损。这也解释了我们为什么要分散投资的原因。

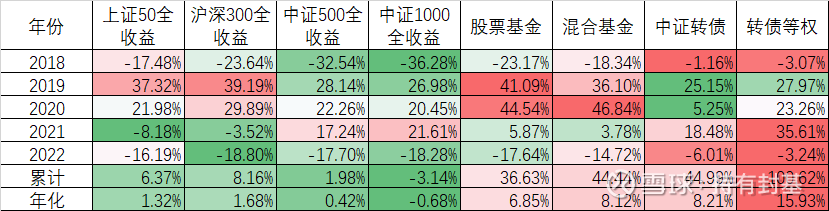

最后我们把这5年主流的股票指数(全收益)、基金指数、转债指数做一个对比(截止到2022年9月16日),从每年的数据中我们可以看到:2019年是大票年,2021年是小票年,2020年是基金年,而2018、2022这两年熊市是转债年,但如果我们看这5年的累计,那么显然是属于转债的。

当然如果你能买到5年增长1653%的天华超净,买到5年增长299.20%国投瑞银进宝而且持有5年,那就可以无视这些数据。但对于大多数普通散户还是有意义的,这些数据意味着,如果你是2018年初入市的,选择了股票,5年不怎么操作,大概率可以得到一个个位数的收益,已经是不错了;如果你选择的是基金,5年不怎么操作,大概率可以获得40%左右的收益;而如果你选择的是可转债,采取的是摊大饼的策略,只要你不要忘记强赎前卖出,那么大概率可以在5年后实现资产翻番。

至于为什么5年来中证转债的涨幅是转债等权的不到一半,在实操中,中证转债指数是规模加权指数,银行等转债的权重特别大,从而影响了它的增长,而摊大饼策略得到的收益更加贴近等权指数。

我们来市场的唯一目的是来赚钱的,既然目的是赚钱,那肯定选一个容易赚钱的品种。可转债就是这样一个品种。至于你是不是算价值投资?在投资的鄙视链里算到第几层?这些都不是我们所关心的。我们关心的就是怎么合法的赚钱,这才是我们投资的初心。

不忘初心方得始终。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP