(原标题:华润电力2022Q3利润测算)

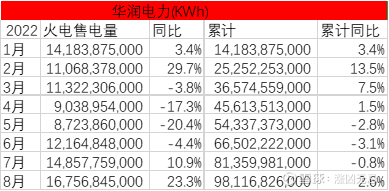

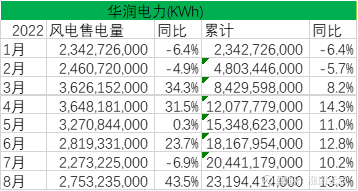

华润电力2022上半年取得了非常不错的业绩,Q3业绩如何,我们粗略估算一下。先来看公司截止8月的火力发电情况,如下所示。

4-6月火电累计发电量299亿度,7,8月两月发电量316.1亿度,两个月的发电量已经超过2季度17亿度,可见2季度发电量是非常差的。根据统计局数据,8-9月水电出力同比下降,9月局部高温较多,预计发电量比去年同期114亿度增长10%,则3季度火力发电量为441.5亿度,环比Q2增加142.5亿度。

华润电力火电板块20221H实际亏损14.32亿(计提了5.95亿资产减值,此处加回),火电售电量665亿KWH,则实际火电度电亏损为2.2分/度。入炉标煤1135.5元/吨,度电燃料成本0.337元,点火价差8.5分,非燃料成本10.6分。根据点火价差8.5分,和22H1比较,Q3多发电带来的税前利润为8.5/100*142.5亿=12.11亿。 2022H1煤电亏损14亿,平均一个季度7亿,而Q3仅仅由于多发电带来的收益足以保障火电盈利。

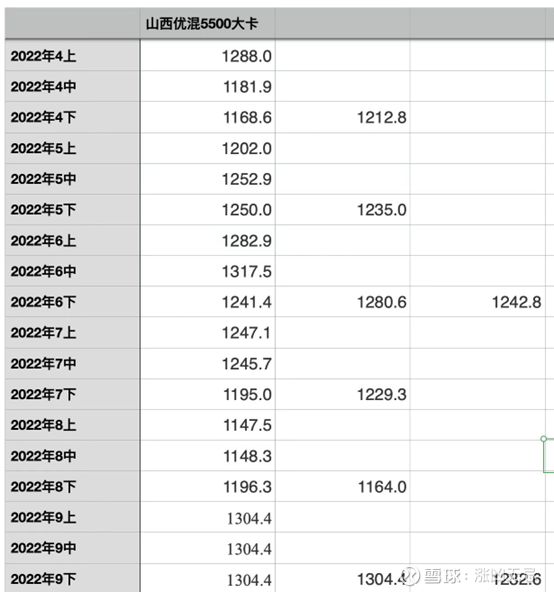

近期公司举行多场投资者沟通会,从公司沟通情况来看,7月以来,国家加大了长协保供的执行力度,出台了3个100%政策,目前公司所有长协煤合同均实现了100%签约,长协价格100%落在FGW要求的合理价格区间(570-770元/吨 秦皇岛港5500大卡下水煤),8月以来履约率有明显改善,较上半年76%的合同履约率有显著提升。公司2022H1的标煤入炉单价为1135元/吨,Q3市场煤均价目前虽然短期有所上涨,但统计均价较22年上半年均价还是低10元/吨,结合长协3个100的签署,履约改善,预计标煤入炉单价达到1075元/吨(这个实现的难度应该不大,毕竟在上半年没有出台3个100政策的前提下,大唐的入炉标煤已经达到1030元/吨,国电960元/吨,下半年他们还将继续降低),入炉标煤价格降低带来度电利润改善大约2分钱/度,441度发电量带来的增量利润8.8亿元。因此Q3火电利润约为(8.8+12.11)-7=13.9亿元。

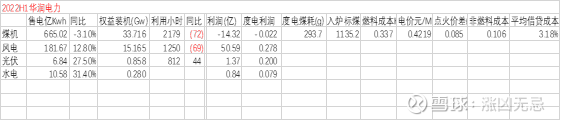

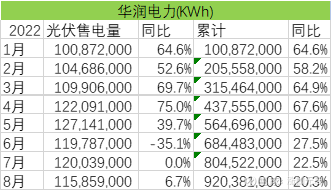

再来看风光情况,如图:

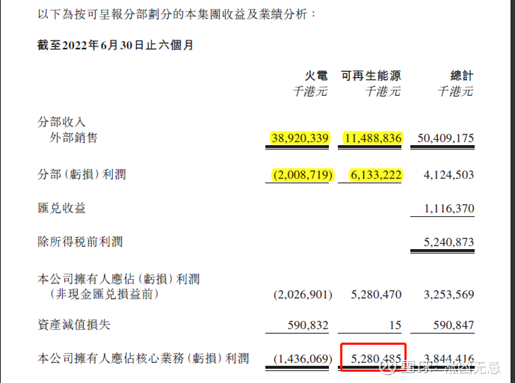

7,8月的风一般不如6月,但9月是风电出力旺季,加上Q3新投产的风光发电,根据公司的分板块利润分拆,上半年风光利润为52亿,毛估估 3季度风光利润为25亿,则Q3的利润总计为13.9+25=38.9亿。

$华润电力(00836)$

$大唐发电(SH601991)$

$华能国际电力股份(00902)$

@笨笨的投资者2

@看好股市的新人

@一颗骑牛心

@漫天飛舞的雪花

@今日话题

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP