导读

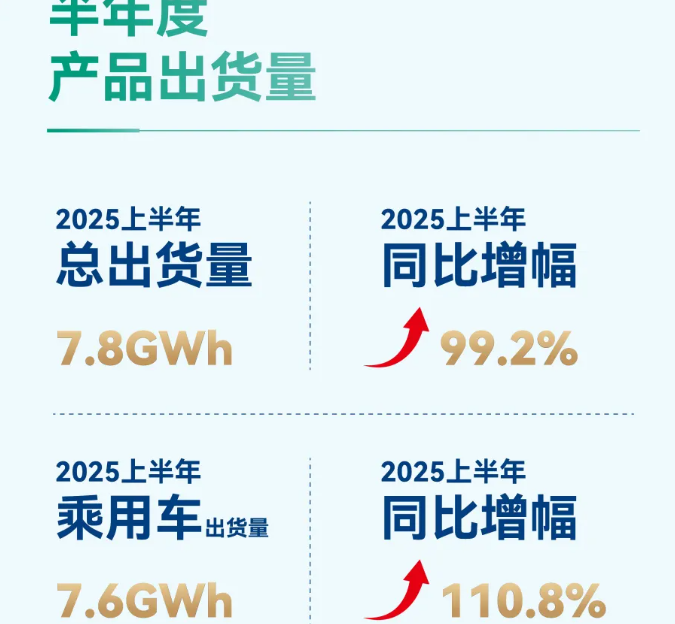

8月28日晚,今年4月份在港股上市的正力新能,正式发布2025半年业绩报,主营业务动力电池销售收入增长明显,上半年实现收入31.72亿元,同比增长超71.9%;综合毛利率17.9%,盈利能力跻身行业第一梯队;净利润2.2亿元,同比增加3.5亿元,实现扭亏为盈。今年上半年动力电池出货量7.83GWh,同比增长一倍。其中乘用车出货量达7.63GWh,同比增幅110.77%。

在动力电池“两超多强“格局里,正力新能近年表现,正在改写动力电池竞争格局。通过深度跟踪,我们观察到三个关键信号。

一、客户矩阵已经实现从"新势力"到"全势力"的跨越

中国动力电池市场长期以来呈现“两超多强”的格局,宁德时代和比亚迪两家占据了超过六成多的市场份额,中创新航、国轩高科、亿纬锂能等八家前十名企业分食余下的大部分份额,剩下不到5%的市场额度给没进入前十名的企业争抢,体现出明显的头部效应。

据中国汽车动力电池产业创新联盟数据,2024年1-12月,正力新能全年动力电池装车量为9.85GWh,市场份额1.80%,排名第九。

今年1-7月份的数据显示:正力新能已经装机7.52GWh,市场份额升至2.12%。正力新能的市场份额提升源于客户结构的优化,完全从前几年威马事件中吸取了教训。

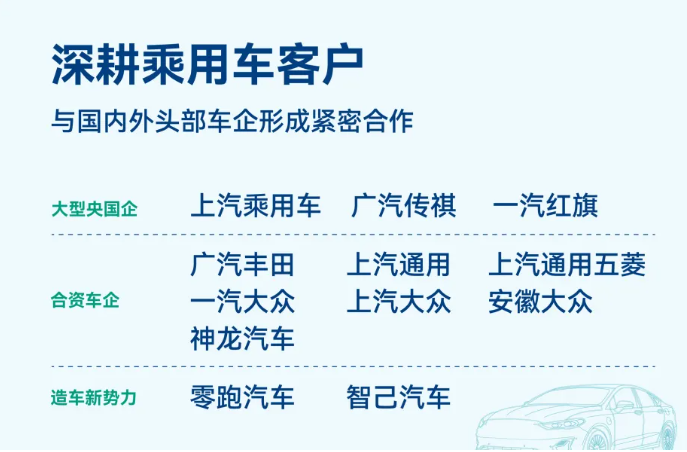

现在正力新能的客户结构贯穿汽车业国际大厂、合资车企、造车新势力、汽车国央企。目前已经和头部车企建立广泛合作,包括丰田汽车、上汽通用、上汽大众、上汽通用五菱、零跑汽车、上汽智己、一汽红旗、上汽乘用车、广汽传祺等。

除了与这些客户推出的新车型项目展开合作并量产外,公司还获得了大众中国CSP增程项目的独家定点,后续将同时为一汽大众、上汽大众、安徽大众进行供货。这意味着正力新能已经成功打入大众汽车供应链体系,这是许多二线电池企业难以突破的壁垒。

截至2025年7月底,正力新能一共给14家车企配套了电池单体,共计44款车型。其中绝大多数车型都属于独家或核心主力供应的市场地位。

更值得关注的是,正力新能今年主供电池包的丰田铂智3X上市销量持续稳定良好,在合资市场新能源汽车销量中表现优异;而上汽通用的王牌MPV车型,在搭配正力独家供货电池包的两款插电式混合动力新车别克GL8(陆尊和陆尚)的上市带动下,通用重返中国MPV家族销量排行榜第一;与此同时,国内当前增长速度最快,上半年造车新势力排名销量第一的零跑汽车,全系车型均搭载了正力的电芯,正力对零跑汽车核心BEV车型的销售渗透率超过50%。

综上可以看到,正力新能的客户结构正在发生质变:

丰田、通用等合资品牌主力车型的畅销,进一步丰富了正力的供货客户群体和产品类型。加上大众增程车型独家定点,让公司实现了从国内选拔赛出线到国际大赛中参赛的资格。

同时以零跑为代表的新造车势力车型持续放量,也将持续的提升公司未来的供货量和市场格局;而与广汽、一汽红旗、上汽等国央企的合作紧密,势必也会进一步带来新的增长机会。

总而言之,高成长性客户加上王牌高价值车型的加持,为正力新能未来几年业绩高增长、企业快速发展奠定了良好的客户基础。

二、以"航空级"动力电池引领,精准把握新能源发展趋势

正力新能的第二个关键信号是技术突破,尤其是在航空动力电池领域的高标准要求下实现技术引领和高效交付。

2025年8月18日,正力新能在常熟总部召开航空动力电池系统适航取证与量产交付发布会,其独家供应的航空动力电池系统随国内首款双座电动固定翼飞机RX1E,成功获得中国民航局颁发的适航证,正式开启批量化交付。

适航取证是一场航空动力电池领域的“大考”,需通过民航局对产品设计、生产体系、质量控制等全环节的严苛审查。此外,正力新能还是中国动力电池行业首家获AS9100D航空航天质量管理体系认证的动力电池企业。

获得适航证与航空航天质量管理体系认证,是对正力新能航空电池在技术水平和安全水平的双重认证,其门槛高、含金量自然也高。正力新能的航空动力电池系统采用了双重半固态技术,进一步提高了电池安全性能和大倍率放电能力。该系统采用创新双层对称结构设计,上下双层电池仓以高强度隔板分离,系统能量密度达241Wh/kg。

在安全层面,不仅搭载先进航电系统支持实时电池状态监控与故障预警,更结合电芯及系统层级的多重安全防护,实现“系统任意位置两个电芯失效不触发热扩散”的超高安全水平。

航空动力电池的起点,是汽车动力电池的顶点。航空动力电池的技术门槛远高于车用电池,体现出高安全、高能量密度、高功率、快充于一体“三高一快”的特征。正力新能是行业中最先提出“三高一快”核心技术指标的公司,并将第二代“三高一快”技术应用于本次量产交付的航空电池包中。虽然航空领域的电动化还任重道远,但以航空级要求来引领动力电池的研发与生产交付,有着极其重要的商业价值。

正力新能两位创始人曹芳董事长与陈继程总裁,有着深厚的汽车零部件企业基因与极其广泛的汽车圈人脉,对新能源汽车的技术发展趋势谨慎乐观,深刻理解产业需求,精准把握新能源汽车更新迭代脉搏。

燃油车将向增程式与混动转换;增程式与混动向纯电转化不会一次完成,而是先将增混车型的电池包增大,然后才慢慢转向纯电动;合资车企的电池系统开发将平台化;跨国车企的电动化与智能化将转向本土开发等等。

这些产业高认知,加上航空级电池的标杆作用,将帮助正力新能在未来几年里高增长没有悬念。

三、估值逻辑重构:高增长背后的可持续性根基

回顾正力新能的财务历程,公司在2021至2023年间曾陷入较为严重的亏损状态,净亏损分别为4.02亿元、17.2亿元和5.9亿元。凭借着自身的努力与市场的反弹,2024年终于实现了扭亏为盈,净利润达到了0.91亿元。公司在目前总产能25.5GWh情况下,取得这些成绩实属不易。

2025年上半年,正力新能的财务表现更加亮眼。公司收入达到31.72亿元,同比增长71.9%;毛利为5.69亿元,同比激增210.5%;净利润2.2亿元。

动力电池业务营业收入同比从16.41亿元增长至29.85亿元,增幅81.9%,动力电池毛利率从11.1%增长至18.3%,同比提高7.2%,盈利能力跻身行业第一梯队。

通过持续推进的提质增效,期间费用相较去年同期有较大下降。营业收入快速增加、毛利率提升叠加费用率降低,共同推动了净利润表现的转好。商品销售成本从16.41亿元增加至25.82亿元,增幅为56.7%,低于收入增速,表明成本控制有效。

我观察到正力新能的第三个关键信号是实现了从持续亏损到盈利性高增长的转变,这构成了高增长支撑高估值的底层逻辑。

为此我整理了动力电池龙头企业自上市以来的营收、利润、市值等数据,发现其高估值集中在2019、2020、2021三年,分别为市盈率(以下简称PE)65.7倍、PE:181倍、PE:77.8倍。

其中2020年是特斯拉进入中国,选择其作为供应商,动力电池优质产能严重不足,整个动力电池行业估值都很高,中创新航、蜂巢能源就是在这一轮热潮中实现了成功融资。

2019年、2021年营收高增长都带来了公司高估值,分别为PE:65.7倍、77.8倍。进入2022、2023、2024年后,虽然利润尚可,但营收增长幅度不大,估值明显下降,分别为PE32倍、18.8倍、22.8倍。

紧接着我又详细分析了排名靠前的两家动力电池头部企业数据,得出基本相同结论:公司市值与同比增长率强相关,同比高增长率带来高估值,同比增长率下滑就回归正常估值,PE在20-25倍之间。

研究完行业头部企业的数据,再来看正力新能的经营数据,我们有理由相信:正力新能的估值逻辑正处在高同比增长的通道里。

正力新能的客户有新造车势力、国央企、跨国企业三重保障,客户优质,收入利润兑现没话说;经营团队有汽车零部件企业基因,深谙行业发展规律;

拥有国内难得一支真正懂得电化学机理的研发团队;产能建设也在有条不紊地进行,位于苏州常熟的新增10GWh产能今年底可以投产,明年底还将新投产15GWh。

公司以市场需求制定扩产计划,新投产产能均有订单覆盖。那么,随着近几年产能逐渐释放至50.5GWh的长期规划,为未来三年业绩增长画出实际可行的交付上行曲线。

这种确定性增长+技术管理的组合,使其在行业估值体系中脱颖而出。

最后

站在新能源汽车渗透率突破50%的产业节点,正力新能的这份半年报,或许预示着一场更深层的产业变革正在上演。

正力新能未来的发展将越来越验证产业认知也是核心竞争力,而且是后起之秀突围的核心要素。高产业认知后采用的进阶策略使其有望在未来脱颖而出,书写不同于行业龙头企业的增长范式。

(本文数据均来自正力新能2025年半年报及行业公开数据,仅供参考,由此做出的投资决策与本人本文无关!)

(本文作者顾国洪,中国汽车工程学会汽车经济发展分会副主任委员,曾担任新能源汽车三电头部企业高管、两大汽车研究院副院长、两大创投机构投研院院长。)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP