(原标题:当前是比四月底更有吸引力的底部?)

市场缩量好久了,今天更是创了近一周的新低,两市合计成交6245亿元,成交寡淡向来被视为是底部的重要特征。市场孱弱走势的背后,是绝对底部的越来越靠近,在时间和空间两个维度上,恐怕都是如此。

陆彬最新的发言就表示,当前是比四月底更有吸引力的底部。陆彬认为,现在的风险溢价跟4月份持平,而市场的波动率和4月份比显得更低,那么言下之意是风险可能会更低。

管理规模蹿升到三百亿水平后,陆彬的业绩还是稳住了,这实在是很不容易。他基金经理中卷王的人设也立得颇稳,很多专家会议上都能见到他的身影。在当前市场环境中,规模过大的基金经理也许超额并不明显,但他们的观点是值得重视的,本身他们就是信息的集散中心,他们选择表达的内容,一定是相对有独立思考或者说相对有价值的。

汇丰晋信新晋的热门基金经理是吴培文,目前管理规模才十六亿,很受机构认可。这位信奉PB-ROE框架的基金经理颇为耿直,蛮有意思的。前两天介绍了一个自己发掘好公司的“四看一不看”,我觉得蛮有意思:

“看财报。年报和中报是最重视的信息来源。认真看,能够感受到好公司和差公司有天壤之别。

看细节。如一个好公司披露的报表,往往表达准确,制作精美,连普通的调研纪要也会整理的非常清晰有条理,排版舒适,看起来不累。

看推荐。尤其同行的推荐,如果同行都认为好,它一定有可取之处。

看调研。调研中,定性地识别好公司是非常容易的。你可以尝试激怒一个好公司,好公司不会生气,他会很客观地反思自己,回应你的问题。反而普通的公司,反应可能非常激烈。

“一不看”指:不看所谓的企业家精神。一个人能做到上市公司董事长,道行普遍超过我,他们打动我是很正常的,不足为凭。”

今天港股彻底创出新低,港股什么时候见底也是很多人关心的问题。前两天向一位港股知名基金经理请教,他的看法还是要看美元见顶回落。这可能是当前不少人的共识,但我自己是有些不同意见的。

港股中有很多大权重股,都是经营主体在国内的,只要国内经济相对好转了,业绩也是很快就会有起色。当前港股的孱弱,无非也就是外资围观,没有增量资金。但港股本身占外资整体的投资比重就很少,这就导致了外资在港股的投资上,非常粗犷,有利好就买,有利空就剁,并不怎么看具体的价格。

港股的特色是上涨其疾如风,下跌其徐如林,跌的时候看起来很难熬,但真的拐点来了,一波上涨就修复了。配置港股的最佳策略就是在下跌中慢慢买,在一波暴涨中,逐步获利了结,但大部分普通投资在港股的操作好像是反过来了。

港股不是妖魔鬼怪,而是中国资本市场非常重要的补充,在配置中国核心资产的时候,是无法绕过港股的。风物长宜放眼量,不为一城一池的得失而计较,下跌就是定投微笑曲线最好的机会。

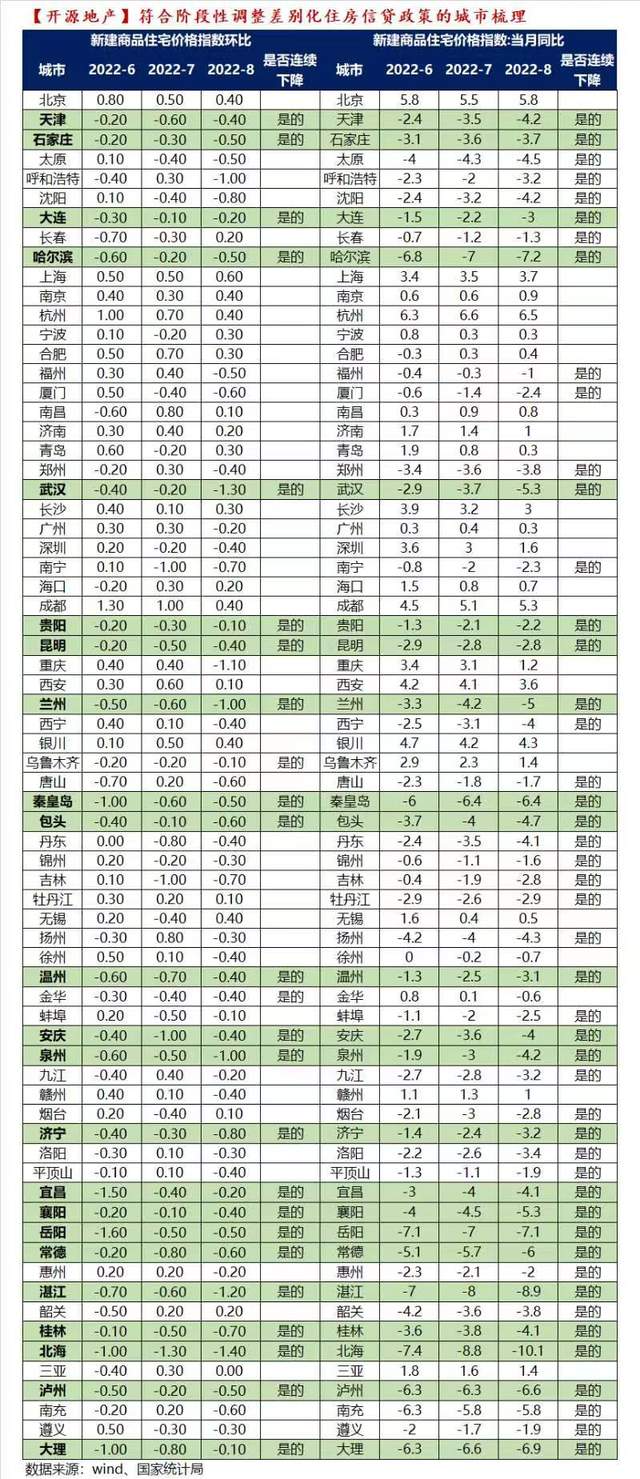

晚间,央行出台了阶段性放宽部分城市首套住房贷款利率下限的消息,在我看来,这样的吹风政策显然是利好。当前市场的核心矛盾就是在于要看到保经济的预期,四季度可能就是这种预期不断被拉满和太高的阶段。说到底,一切都是央地财政的那点事,最近发现周黎安的书居然上了微信读书,对这块感兴趣的可以去看哈,我觉得很有帮助。

这个政策本身影响并不大,我看很快就有券商把相关城市整理出来了,除了武汉都不能算是房地产重镇,但重要的是这个态度。有了这个态度,市场就有了希望的预期。

明年怎么样大家说不好,但在明年到来之前,不还有一段欢乐时光吗?

很多人在期待国庆消费的数据改善,我觉得操之过急,一方面疫情反反复复,另一方面居民现金流还磕磕绊绊。真要看消费,我觉得可能要等到今年春节,再次之前都还是预期反复博弈的过程吧。不过大A股的尿性就是,10月份向后的每一波主题都需要重视,都有可能贯穿次年。

底部反复出现抵抗的板块,尤其值得重视,最近有不少基金经理都提到医药开始出现自下而上机会了,是个重要的信号。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP